Contents

どうして最近、ドル建て保険がおすすめされるの?

資産運用をどうしようかな?

と思った時に、しばしば銀行や保険会社では、

ドル建ての

- 保険

- 個人年金

- 貯金

をおすすめされます。

読者の中にも、おすすめされたことがある方も

いらっしゃるかもしれません。

なぜでしょうか。

また、投資をしたことがないにもかかわらず、

ドル建ての保険や預金、

個人年金だと、

安心して資産が増えそうな、錯覚を覚えます。

これは実に不思議なことです。

多くの方が、投資よりも、ドル建ての保険・年金・貯金

の方が、安心で有利なように錯覚するのですから。

(※したことがなくても・・・)

どうしておすすめ商品が変わったのか?

一昔前まではドル建ての保険や個人年金をそんなに積極的には、

おすすめしていませんでしたよね。

そのようなことは、

少々危険で、敬遠されるのが一般的でした。

どうして近年急にドル建ての商品をお勧めしてくるのでしょうか。

結論:個人の資産形成にドル建ての保険や個人年金は向いていない

また結論を先に申しますと、

ドル建てにせよ円建てにせよ

保険や個人年金で資産運用を考えるのは、

多くの場合、ミステークであるといえるでしょう。

※特に長期分散投資においては・・・ミステイクです。

もしも、本当に、

ドル建ての保険や個人年金が、

個人の資産形成に有利であるのであれば、

公的な投資制度である、積み立てニーサなどで、どんどんと採用するべきです。

しかし、

現実として、積み立てニーサには、

ドル建ての保険や個人年金は一つも入っていないのです。

最新の公的な投資制度で、そうなのです。

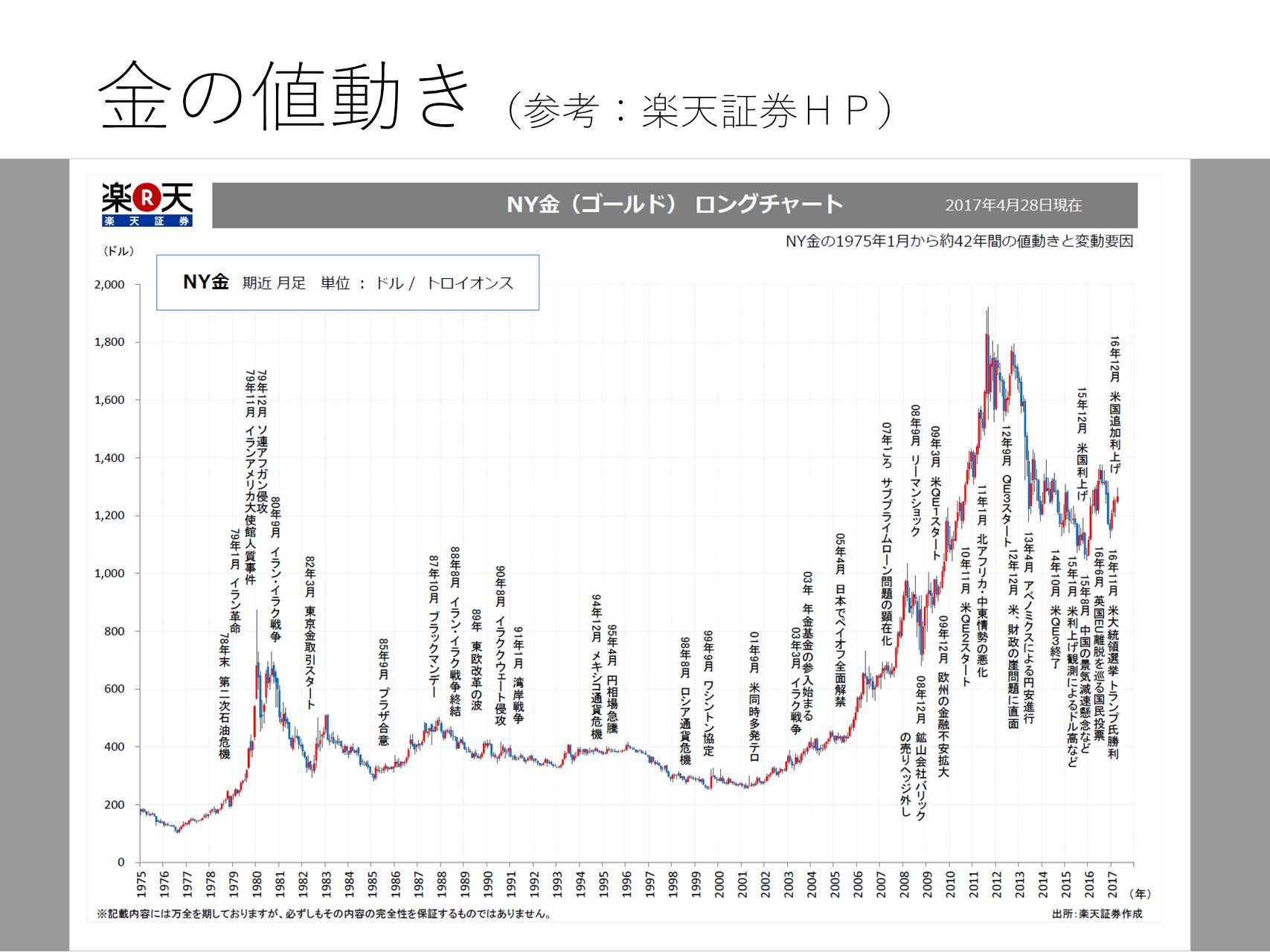

近年急にドル建ての商品が増えたわけ

日本国内では現在消費や景気を良くするための方策として、

マイナス金利政策が行われています。

どういうことでしょうか。

つまり、定期預金や個人年金を組んでいても、

金利があまりにも低すぎて、ふえていかないのです。

そのため金利の高かった、少しまでは円建ての定期預金や

個人年金がおすすめされていました。

すなわち以前は金利が高かったので

円での定期預金や個人年金である程度のリターンを期待することができたわけです。

しかし、いま現在ではそのようなことがありません。

そうなりますと銀行や保険会社としては収入が減りますね。

すなわち、売れ筋商品がなくなってしまったわけです。

こうなりますと次の売れ筋商品を提供しなくてはいけません。

それがドル建ての年金や保険なのです

デメリット①コストが高い

銀行や保険会社で金融商品を買うことの怖いことの一つに、

コストが高い ということがあります。

これは投資に経験者や初心者の方には大変にわかりにくいものなのですが

コストが高いということは、利益が減る ということなのです。

デメリット②為替リスクが分散できていない

通常ドル建てで運用をいたしますと、

円とドルとの関係に終始いたします。

つまり為替の影響がダイレクトに響いてしまうのです。

投資の基本は長期分散投資です。

しかしこのように円とドルとの関係になりますと、

全く分散ができていません。

覚えておいてほしいのですが、

通貨も分散することが非常に重要です。

デメリット③円高になると、損をしやすい

又当たり前ですが、解約時に大きく円高になっておりますと

大きく損をしやすくなります。

解約時に円高になっていかに養っているかは、その時の運次第でしかありません。

大変に乱暴に言ってしまいますと、ギャンブルと同じ状況です。

デメリット④合理的な投資と比べて、期待リターンが低い

このように

- コストが高い

- 分散ができていない

- 円高に弱い

という弱点がありなおかつ

- 期待リターンが低い

という弱点があります。

ここに個人の合理的な資産形成を阻むものがあります。

確かに民間の銀行や保険会社など営利目的のところでは

ドル建ての保険年金貯金などを扱っていますが

公的な投資制度である確定拠出年金やつみたてニーサなどにはそれらが入っていないのです。

すなわち将来、得られるであろう期待リターンが低い

という現実があるがために入っていないのです。

※逆に言うと、

期待リターンが低いのに、コストが高く、分散もできていない、残念な投資である・・・。

ということもいえるかもしれません。

まとめ

都市の未経験者や初心者の方は

やったことがないにもかかわらず

何となくドル建ての保険年金貯金がよいような印象を覚えますが

それはある種の錯覚であるといえます。

しかし多くの日本の方はみな同様に同じミステイクをしているといえます。

それは義務教育などで金融リテラシーを学ぶ機会がなかったから

皆一様にミステイクをおかしている、のです。

この記事を読んでも、

それでも多くの方は、納得がいかないでしょう。

それほどに、ミステイクが頭の中に浸透しているのです。

(きちんと金融リテラシーの勉強をしたことがないのに、不思議ですよね)

リスクとリターンはおおむね比例いたします。

安全に、低いリスクで高いリターンが見込めることはありません。

それは錯覚なのです。

もしそのようなものがありましたら、みんなが安全にお金持ちになりますが

そういうことは現実にはありえないのです。

ファンタジーの世界です。

くれぐれもうまい話にはご注意ください。

◆お礼とお知らせ

拙著 入門お金持ち生活のつくり方(こう書房)

が、Amazonさんの電子書籍ランキングで

人生論・教訓・自己啓発・倫理学・道徳部門で1位となりました。

1/28から本日までで25日間連続となりました。

関係者・読者の皆様に、厚く御礼申し上げます。

ポリシー

金育研究所は設立以来、

金融商品・保険商品の販売・勧誘・斡旋はしていません。

常に中立・公正な立場から、

合理的な金融リテラシーの普及・啓もうを行っています。

お金と投資の知識教育(金育)は、およそすべての人にとって

必要なものですが、

残念ながら、現在の義務教育のカリキュラムには入っていません。

しかし、知らないと困るのは生活者自身です。

実際に個別相談業務を行っていますと、

多くの方が、投資に対して

- 困った勘違い

- 勿体無い行為

を行っています。

長期分散投資であっても、

多くの方が、勘違いをして、そんな行動をしているのが現状です。

合理的な金融リテラシーが普及すれば、

結果として、社会が少し明るくなるのではないか? と考え、

いつも行動しています。

小さな事務所ですので、

大したことはできませんが、

これからもコツコツと金融リテラシーの普及・啓もうに努めてまいります。

どうぞよろしくお願いいたします。

金育研究所メニュー

投資セミナー

個別相談

個別相談 料金

_001-250x250.jpg "書籍原稿/企画相談")

_001-1-250x250.jpg "講演相談について")

裁定価格理論をわかりやすく")

2022年1月から禁酒再開、今年で5年目に突入!")

")