Contents

現代ポートフォリオ理論の前提には効率的市場仮説がある

こんにちは。

金融教育研究所の佐々木裕平です。

合理的な資産形成を考えると、欠かせないのが現代ポートフォリオ理論です。

現代ポートフォリオ理論とは

現代ポートフォリオ理論って何でしょうか?

正式にはModern Portfolio Theoryというそうですが。

これは1960年代にハリー・マーコウィッツ先生(Portfolio Theory)やウイリアム・シャープ先生が出した研究成果が元になっているものだと思います。

ちなみに両名ともノーベル経済学賞を受賞しています。

ほかにもノーベル経済学賞を受賞した先生たちの理論がてんこ盛りになっているものを、総称して現代ポートフォリオ理論と呼ぶ、とここではします。

つまり、現代の理論的な投資に欠かせない考え方、というわけですね。

現代ポートフォリオ理論で大事なものをわかりやすくいうと?

いくつか現代ポートフォリオ理論を語る上で欠かせないものがあると思いますが、筆者が個人的に、個人の資産形成において欠かせないと思うのは次のようなものです。ちなみに→はわかりやすくいうと、こんな感じ、という乱暴なイメージです。

- 分散(ポートフォリオ効果)→分散するとリスクが下がるよ

- リスクと期待リターンの考え方→リスクはリターンの分布で、期待リターンは統計上の平均値だよ)

- 二基金分離定理によるポートフォリオの考え方→①安全資産と②リスク資産(株式の市場平均)の二つですべての投資家に対応できるポートフォリオができるよ

- 平均回帰性(ミーン リバージョン)→リターンの分布は散らばるけど、極大・極小にはならないよ! 組み合わせ爆発もあるしね!(これじゃわかりにくいですね。でもとっても大事な考え方です)

- 効率的市場仮説→市場と市場参加者はお利口さんだよね!

- だから市場の株価などはランダムウオークになる

- ランダムウオーク世界では、過去の値動きは無意味

- ランダムウオーク世界では、既知の情報分析派無意味

- だから、テクニカル・チャート・ファンダメンタルズなどの分析は時間のムダさ!

ランダム・ウォークとは?

ところで上記のランダム・ウォークって何でしょうか?

- ランダムウオークとは、株価などがでたらめに動くよ!

ということです。

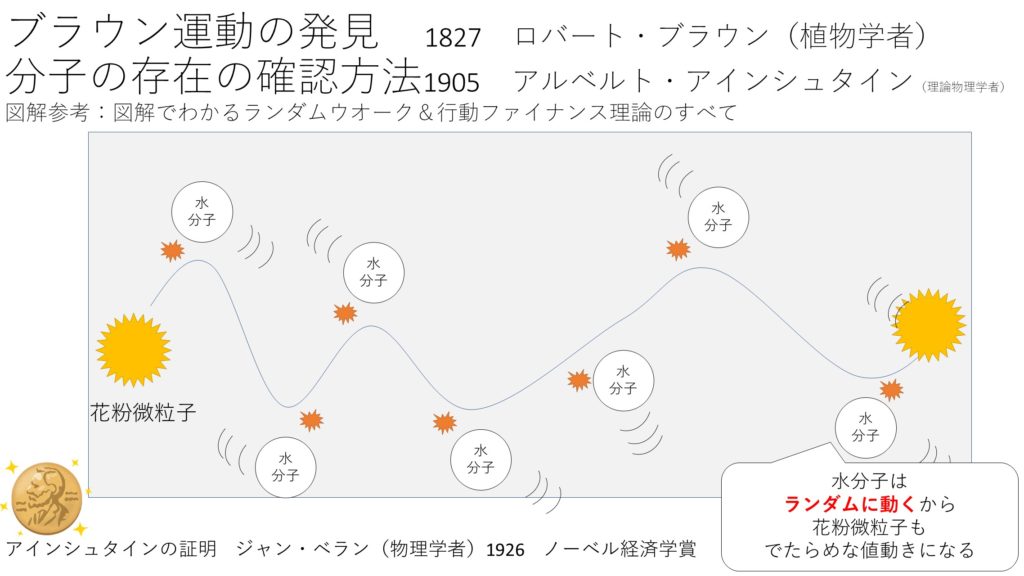

- 原型は物理学のブラウン運動です。

植物学者のブラウン先生が、

「花粉の微粒子を水に撒いて、観測すると、でたらめに動くのを発見したよ」

という風に1827年になったようです。

- でも、どうして?

その当時はまだ、分子(水分子)の存在がわかっていませんでした。

※上記は筆者作成

で、1905年にアインシュタイン先生が

「分子があるんじゃない?」

と理論を打ち出したようです。

※ちなみにアインシュタイン先生はブラウン運動を知らなかったみたいです。

花粉の微粒子が水の分子に当たって、ブラウン運動する(これを金融の世界ではランダムウオーク、つまりでたらめに動くといいます)わけですね。

で、1926年にジャン・ベラン先生が

「水分子あったよ!」

となったみたいです。

物理学は専門ではないので、違うところがあると思いますが、ご容赦ください。

金融の世界では、株価などはランダムウオークになるわけ

で、アインシュタイン先生の理論の五年前の1900年にバシュリエ先生というのが、金融版のランダムウオークモデルを発表しています。

アインシュタイン先生よりも五年も前に金融版のブラウン運動、つまりランダムウオーク理論を打ち出しています。

やはり天才ですね。

ただ、当時はあまりにも先進的な考え方だったようで、ほとんど理解されなかったようです。

数十年後に論文が発掘されて、改めてスポットライトが当たったようです。

天才すぎても認められないのですね。

それから70年後に、ポール・サミュエルソン先生やユージン・ファーマ先生がこのバシュリエの理論などをさらに進化させ、ノーベル経済学賞を受賞、となったようです。(もちろんそのほかの功績も多数あっての受賞です)

ランダムウオーク理論はこんな感じ

上記に簡単なイメージを掲載しました。(図表は筆者作成)

株価などは

- 既知のニュース・情報は織り込み済み(ファンダメンタルズ分析は無意味)

- 未来のいまわかっていないニュースで動く

- 過去の値動きは無関係(テクニカル分析・チャート分析は無意味)

- だから株価はランダムウオークになる

というシンプルな図解です。

これが現在の現代ポートフォリオ理論の核の一つですね。

ただ、これはテクニカル分析やファンダメンタルズ分析が無意味である、ということになってしまうので、証券業界などからは、嫌われているみたいです。

いわゆる「不都合な事実」ということですね。

現代ポートフォリオ理論で欠かせない3つの前提

上記の現代ポートフォリオ理論の特徴の一つに、効率的市場仮説というものがあります。

何でしょうか?

早い話が、市場は賢いはず! というものです。

効率的市場仮説が成り立つには、三つの条件が必要です。

- 情報コストがゼロ→ネットの登場で結構すぐに伝わる!

- 取引コストがゼロ→先進国の市場では結構安い!

- 投資家が合理的に行動するよ→実際は???

で、効率的市場仮説が正しいと、自然とランダムウオーク世界になる、ということです。

効率的市場仮説では、参加者の平均が効率的ならそれでいい

上記の条件の①と②は結構現実的です。

でも③の投資家が賢いというのは、?マークです。

平均的な人間は実は、投資がうまく行かないように「脳みそ」ができているからです。

損失回避性があるのですね。

利益には確実性。損失には博打性を求めてしまうのです。

つまり、小さく勝ちやすく、(いつか)大きく負けやすい。

市場は完全に効率的でないかもしれないが、概ね効率的であるワケ

でも大丈夫。それでも市場は概ね効率的だといえるかもしれません。

※もちろん「効率的じゃない」という説もたくさんあります。

なぜなら、世界のお金の9割を握っているのが機関投資家、つまりプロだからです。

プロがすごいかどうかは置いておいて、平均的なプロが市場の大半なら、それで結構市場は、効率的になるはずだからです。

現代ポートフォリオ理論をマスターすれば投資で大成功するのか?

基本的には大成功しないと思います。

そもそも投資での成功とは?

- 儲かったら成功?

- 損したら失敗?

そうではない、と私は考えます。

市場の英知である市場平均を「長期的な視野で」

- 上回れば成功

- 下回れば失敗

だと思います。

なぜなら、効率的市場仮説が正しくて、市場がランダムウオーク世界なら、市場平均がベターになるからです。

そういう意味では、

- 市場平均を長期的に大幅に上回った人だけが「大成功した」と言えるのかもしれません。

ただ、現代ポートフォリオ理論を学ぶことで、大失敗や、ヘンテコな投資方法・うさん臭い投資方法にははまらないで済むと思います。

あと、単純に勉強することが面白いです。

また、市場に非効率な部分が残っている以上、現代ポートフォリオ理論を完全にマスターすれば、その非効率な部分(多くの投資家が損する場面)で効率的に行動することで、少数の投資家が大きな利益を手にすることができる、かもしれません。

ただ、それはコロナショックやリーマンショック時などの、人の恐怖心・不安が大きく増幅された局面にしか、あからさまにわからない、のかもしれません。

それではまた。

いつでも、どこでも、だれでも、無料で、動画で学べる【お金の学校】のお知らせ

金融教育研究所の【お金の学校】をYouTubeにて継続的にアップしています。

ブログ記事よりも、よりわかりやすく、学びやすくなっています。

よろしければ、ご覧ください。

また、チャンネル登録や「いいね」をしていただきますと、とてもうれしいです!

どうぞよろしくお願いいたします。

と売却益金(キャピタルゲイン)、どちらを重視した投資をすればいい?【佐々木裕平の金融教育講座】")

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

2022年1月から禁酒再開、今年で5年目に突入!")