Contents

最近よく聞く、つみたてニーサってなにもの?

※積立NISAは、ひらがな表記の「つみたて」が正式ですので、

この記事内ではひらがなで表記します。

つみたてニーサとは、金融庁が2018年1月からスタートさせる投資の制度の呼び名です。

資産運用・資産形成に適した内容となっています。

中身を詳しく見てみましょう。

はじめに、つみたてニーサを一言でいうと?

一言ですか?

誤解を恐れずに言いますと

「非課税&つみたて方式で少し有利だけど、

そのほか(リスクなど)は普通の投資と同じ」

というところでしょうか。

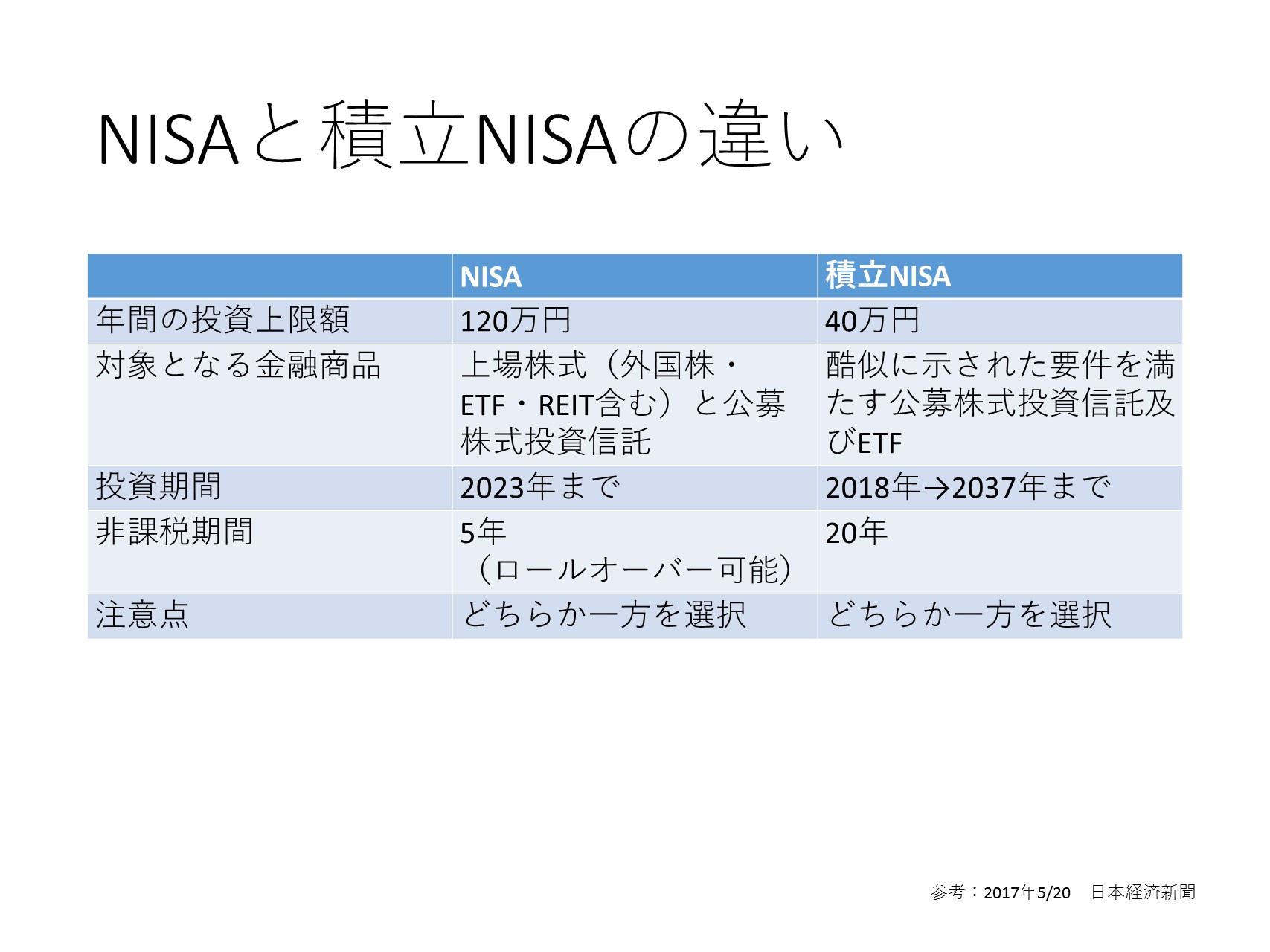

ニーサと何が違う?

ニーサという制度はもうすでに聞いたことがあるかもしれません。

(古い方ですね)

こちらは、こんな特徴があります。

- 対象者 日本に住む20歳以上

- 非課税期間 5年間

- 投資可能期間 2023年まで

- 年間投資上限額 120万円

- 対象商品 株式・投資信託・ETF・REIT

- 投資方法 制限なし

- 資産の引き出し いつでも可能

一方の2018年から始まるつみたてニーサで違う点は赤文字のところです。

- 対象者 日本に住む20歳以上

- 非課税期間 20年間

- 投資可能期間 2037年まで

- 年間投資上限額 40万円

- 対象商品 金融庁の一定条件を満たした投資信託・ETF

- 投資方法 つみたてのみ

- 資産の引き出し いつでも可能

結構違います。

ただ、今後の法改正などで変更になることが考えられます。

普通にやったらいくら税金がかかるの?

普通に投資をしますと、利益に対して20.315%の税金がかかります。

0.315というのは、東日本大震災の復興支援に充てられます。

これが20%になった時が、東日本が復興した時かもしれませんね。

ザックリ言うと、つみたてニーサなら、その20.315%分の税金が

まるまる自分のものになるということですね。

どこでできる?

利用するには、

つみたてニーサの取り扱いがある

金融機関(証券会社など)に

つみたてニーサ専用の口座を開く必要があります。

また、つみたてニーサは個人にはお得ですが、

金融機関には儲けの少ない口座とも言えます。

そのため、金融機関によっては取り扱っていないところもあります。

基本的に大手から選んだ方が、

品ぞろえもいいでしょうし、その後の投資戦略も広がりますので

大手を選べば問題ないでしょう。

つみたてニーサの他の特徴

特に重要なのが、

販売手数料無料

ですね。

つみたてニーサはすべて販売手数料が無料です。

これは、これからの時代は当たり前です。

けれども、いまだに販売手数料をとっている売り手は多いです。

(無料の売り手ももちろんいます)

想像してください。

手数料が購入のたびにかかっては、そのたびにマイナスからのスタートです。

販売手数料が有料なのは、個人には(というか誰にも)適していませんね。

ニーサとつみたてニーサ、どっちがいい?

この質問は、個別相談でも多いです。

結論を言うと、

「人によって違います」

その人の投資スタイルや、資産額によって異なるのですね。

まったく投資が初めて の方で、資金がまだない方は、

どちらかというと、

つみたてニーサの方が良いでしょう。

両方したい!

残念ながら、ニーサとつみたてニーサは

どちらかしか選べません。

いつでもやめられる?

どちらとも、いつでもやめられます。

ですが、つみたての効果を最大限に発揮するには

長期で行うことが重要です。

短期で行うと、つみたてのメリットはほとんどありません。

(増えにくいのです。投資は魔法ではありません。短期間では増えません。)

ニーサを使っているのはどんな人?

古い方のニーサを使っているのは、

過半が60歳以上です。

ニーサでつみたてを行っているのは、1割以下とされています。

これでは、若い人の資産形成ができていないことが分かります。

少し使いやすくしたのが、つみたてニーサ、と言えるかもしれません。

つみたてNISAの信託報酬の平均値は?

金融庁の要件としては、

- 国内型0.5%以下

- 海外・内外複合型0.75%以下

ですが、

執筆時点では実際の商品は

- 国内型0.26%

- 海外・内外複合型0.38%

となっています。。

投資に詳しくない方からすると

(?_?)「なんのこと?」

っておもいますけど、まあ、一言で言いますと、大変お得なのですね。

百貨店で買うか、通販で買うか、お得なのはどっち?

つみたてニーサは、非課税になるので、大変お得な制度です。

でも、非課税という点を除けば、普通の証券会社でも

いままで、できた投資の内容と変わりません。

しかし、何度も言いますが、非課税なのです。

普通の証券会社で投資をするのは後回しにして、

まずはこっちを使うのがお得なのです。

百貨店で買っても、通販で買っても、

同じ商品ってありますよね。

それなら、お得なほうで買うのが良いのです。

ニーサってなんでニーサっていうの?

これは、豆知識ですが、

もともとは、イギリスの税制ISA(アイサ)というものを

参考にしていました。

これの日本版ですから、日本のNを付けて、N ISA(エヌアイサ)

という案があり、それが読みやすさを考慮して

ニーサになった、という流れがあるようです。

なんでいまさらそんな制度が?

それにしても、どうして2018年になって、

そんな制度が生まれたのでしょうか?

なぜ、今までは「つみたてニーサ」がなかったのか?

↑

これは非常に重要な疑問です。

ここに、重要な問題が隠されています。

昔につみたてニーサの制度がなかったのは、

昔は必要がなかったからです。

そして、いま出来たのは、

これからの時代に必要だからです。

私たちのお金の環境は激変しています

一言でいうと、

これからの時代は、

- 「自分の資産形成は、自分で行う」

- 「それは、貯金ではなく、投資で行う」

この二つがあるからです。

ちなみに今までの時代は

「自分の老後のお金は国や会社が用意する」

「資産形成の王道はつみたて貯金」

でした。

だれでも同じお金の流れで良かったのですね。

ですが、今後は

お金の流れを自分で決めることが必要な時代なのです。

(だからこそ、金育(お金の知識教育)が必要なのです)

背景にあるのは、年金の受給額の減少です。

政府としては分かってはいるのですが、

どうしようもないのが現状です。

少子高齢化を止められないのですね。

そこで、年金が減るのは分かっているから

みんな、自分のことは自分でやってね、

制度は作っといたから。

それが2018年、というわけです。

投資は怖い!?

((+_+))「投資で元本が減るのが怖いです」

たしかにその通りです。

つみたてニーサと言えども、

必ず儲かるわけではありません。

つみたてニーサという、ひらがなで親しみやすい

名前ですが、中身は普通の投資と同じです。

例えば、いつでも売却できる自由度の高さが逆に弱点になります。

(おそらく多くの人がこの落とし穴にはまるでしょう)

他にも、実際の運用をする際に、

知っておかないとまずいことがたくさんあります。

まとめ

今回は、つみたてニーサについてまとめました。

投資初心者の方にとっては、投資って怖いな、と思われるかと思いますが、基礎から要点を抑えれば、意外とかんたんなことかもしれません。

それではまた。

いつでも、どこでも、だれでも、無料で、動画で学べる【お金の学校】のお知らせ

金融教育研究所の【お金の学校】をYouTubeにて継続的にアップしています。

ブログ記事よりも、よりわかりやすく、学びやすくなっています。

よろしければ、ご覧ください。

また、チャンネル登録や「いいね」をしていただきますと、とてもうれしいです!

どうぞよろしくお願いいたします。

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

")

2022年1月から禁酒再開、今年で5年目に突入!")