Contents

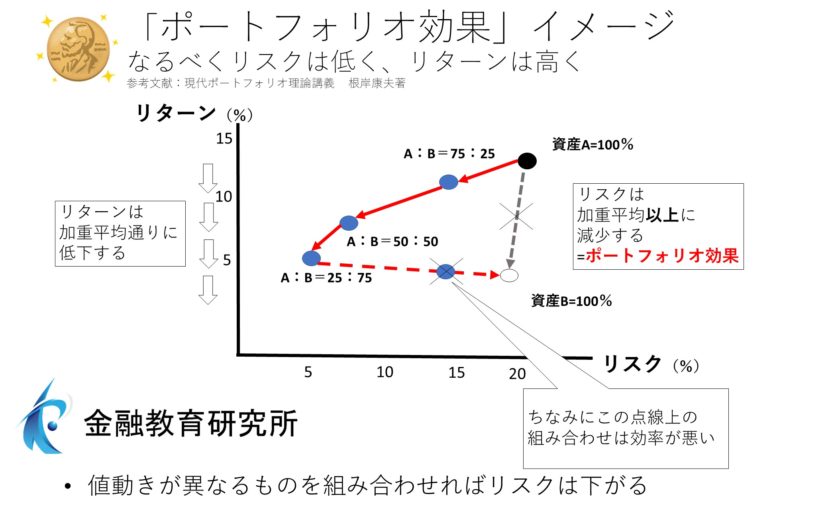

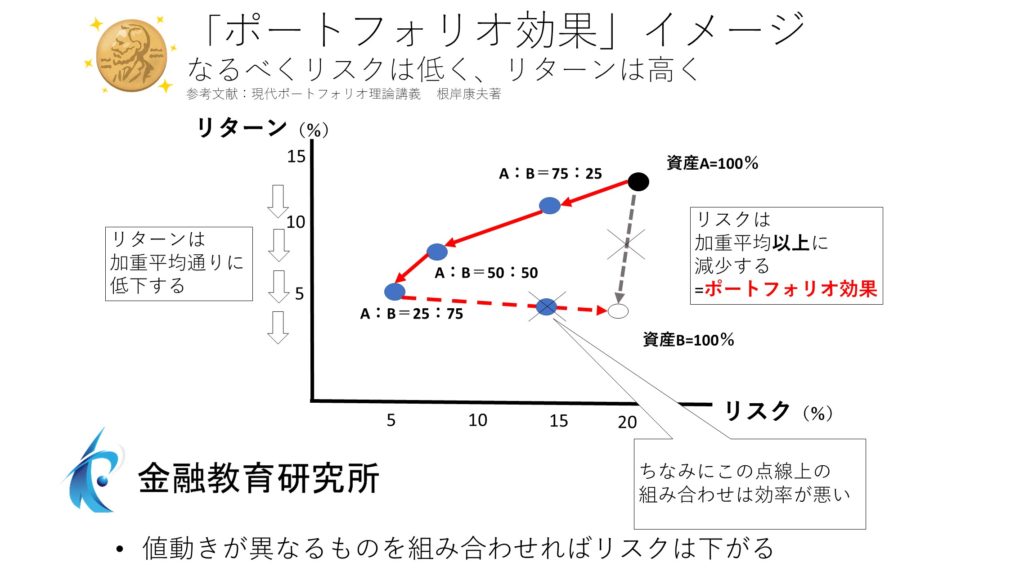

値動きの異なる金融資産を保有すると、単品で持つよりもリスクが下がるのがポートフォリオ効果の一例

こんにちは。

金融教育研究所の佐々木裕平です。

現代ポートフォリオ理論では、分散投資が重要ということになっています。

なぜでしょうか?

その理由の一つがポートフォリオ効果です。

※ポートフォリオ効果:ハリー・マーコウィッツ先生(ノーベル経済学賞受賞者)

ポートフォリオ効果というのは、乱暴に言いますと、「異なる値動きをする投資対象を二つ以上保有すると、単品で持つよりもリスクが下がる効果」を差しています。

なんだか良く分かりませんね。

期待リターンは加重平均したものになる

例えば、期待リターン(統計的な平均リターン)は、分散投資をすると、加重平均されます。

どういうことでしょうか?

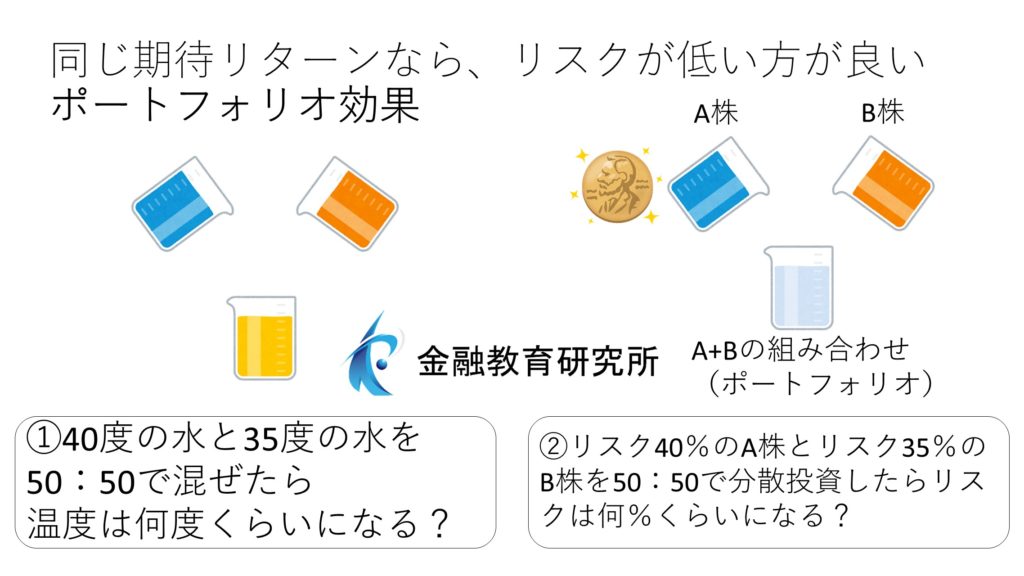

仮に二つのコップがあるとします。

- 20.9℃

- 18.1℃

水温がそれぞれ上記だとします。

1だけを持つと、20.9℃です。

2だけを持つと、18.1℃です。

1と2を混ぜ合わせる、(つまり分散投資)すると、その割合に応じて、リターンが加重平均されます。

例えば、50:50でブレンドすると、(20.9+18.1)÷2=19.5

つまり、水温が19.5℃になります。

これが、期待リターンの考え方です。

つまり、投資の場合、分散投資をすると、リターンは組み合わせた金融商品(ポートフォリオという)のリターンの加重平均になる、ということです。

投資における期待リターンとは

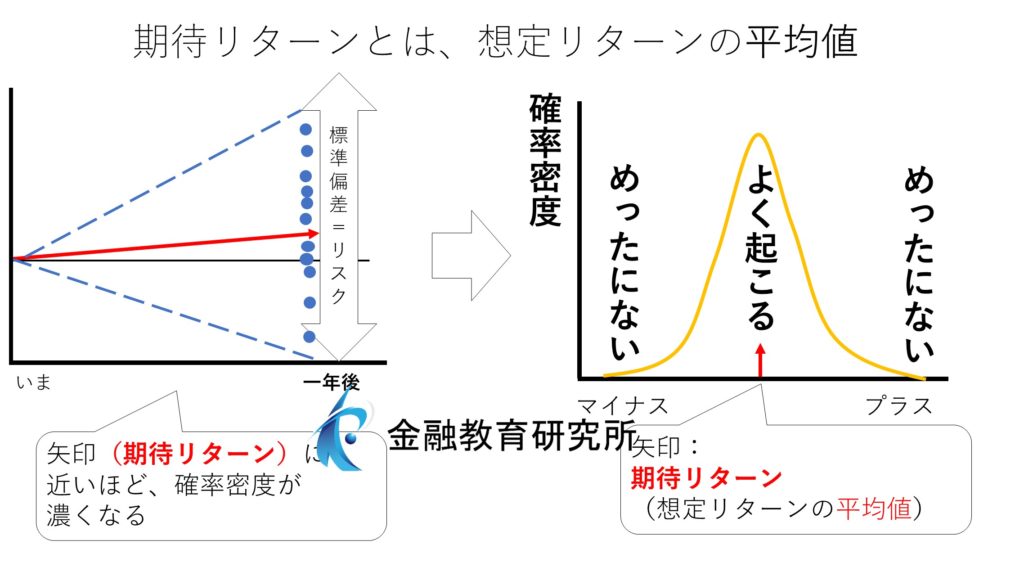

ところで期待リターンってなんでしょうか?

それはリスクの理論上の中央、つまり平均の辺りです。

といってもピンときませんね。

これにはそもそものリスクについて解説をしないといけません。

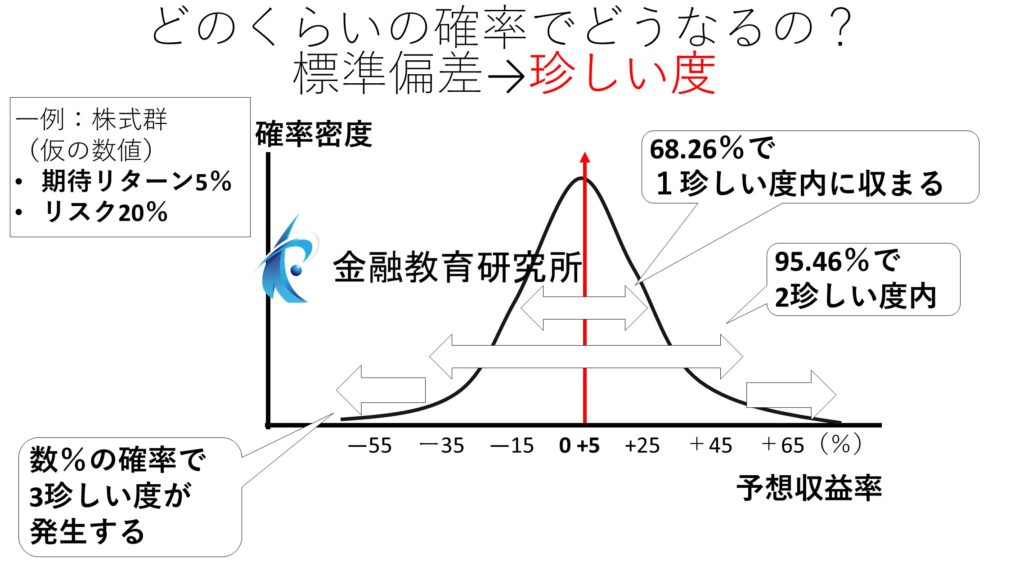

リスクとはリターンの分散(着地点の散らばり)なのです。

つまり、ある金融商品(例えば株式)を買ったら、一年後に利益が+20%かもしれないし、ゼロかもしれない。

あるいはマイナス10%かもしれない。

このようにリターンは分散するのですね。不確実性です。

でも、統計を取ってみると、普通の分布になります。

「普通の分布ってなんじゃい」となりますが、左右が対象のよくある普通の分布のことです。

正規分布(意味:普通の分布)って言います。

で、その中央(確率密度が高い)ところが、期待リターンというわけです。

期待リターンはあまりあてにならない

そのため、期待リターンはある程度発生確率が高い、と期待されている数値なのですね。

でも、それはあくまでも期待リターンです。

確率が少し高いだけで、来年の実際のリターンがどうなるかは、神のみぞ知る、というところです。

例えば、来年に新しいコロナウィルス2021が発生すれば、世界の株価は大きく下がるでしょう。

反対に特効薬が開発されれば、大きく世界の株価は上がるでしょう。

しかし、現時点では未来のわかっていないニュースは誰にもわかりません。当たり前ですね。

でもこの不確実性(リスク)の中から、いかにしてリスクを小さくして、期待リターンを集めるか、というのが投資なのかもしれません。と最近よく思います。

リスクは加重平均上に減少する。これがポートフォリオ効果

さて話をリスクに戻しましょう。

一方で、リスクにおいては、加重平均以上に減少します。

仮に、

- 20.9℃

- 18.1℃

のコップの水がリスク、だとします(まあ、表現に無理がありますが)。

で、この二つのコップの相関係数が負の相関にある、とします(反対・違う値動きをするということ)。

その場合、例えば、50:50でブレンドすると、(20.9+18.1)÷2が6.5になるのです。

つまり、水温で例えると、20.9℃と18.1℃の水を割ると、6.5℃になります。魔法みたいですね。

もちろん現実の水温とは異なります。

ただ、リスクにおいては、このようなことが現実に誰にでも起こりえます。

分散するだけで。初心者にも、もちろん。

私にも、あなたにも、専門家にも。

こんな風に投資対象を増やす、つまり分散するだけでちょっといいことが誰にでも起こります。

これが、分散投資とリスクの考え方です。

つまり、投資の場合、分散投資をすると、リスクは組み合わせた金融商品(ポートフォリオという)のリスクの加重平均以下になる、ということです。

これがポートフォリオ効果です。

1990年ノーベル経済学賞受賞 ハリー・マーコウィッツ先生の基本的な理論です。

※ハリー・マーコウィッツ先生がこの理論を考え付いたのは、まだ学生時代のころらしいです。発表は1960年代ころです。

とても有名な効果であり、現代での投資、資産形成を考える上で、非常に重要な考え方でもあります。

ポートフォリオ効果の考え方は、イデコとつみたてニーサにも受け継がれている

ちなみにこのポートフォリオ効果(分散するとリスクが加重平均以上に下がる)は、我らがイデコとつみたてニーサにも適用されています。

具体的には投資対象(リスク資産)として、個別の株式が変えずに、あらかじめものすごい分散投資された投資信託しか買えないのです。

特につみたてニーサに至っては、金融庁の厳選された金融商品ばかり、という熱の入れようです。

資産形成を合理的にするには、ポートフォリオ効果を頭のすみに置いておくと、いいことが誰にでも訪れます。

いつでも、どこでも、だれでも、無料で、動画で学べる【お金の学校】のお知らせ

金融教育研究所の【お金の学校】をYouTubeにて継続的にアップしています。

ブログ記事よりも、よりわかりやすく、学びやすくなっています。

よろしければ、ご覧ください。

また、チャンネル登録や「いいね」をしていただきますと、とてもうれしいです!

どうぞよろしくお願いいたします。

↓金融教育研究所 YouTubeチャンネル ここから見られます↓

資産運用におすすめの本の内容

コマーシャルです。

新しい書籍が好評発売中です!

電子版も同時発売中です!

- タイトル: 「FPの先生!小学生の私でもわかるように、お金の増やしかた教えてえや」

- 定価: 1350円+税

- 出版社: 文響社

内容を版元ドットコムから引用させていただきます。

簡単ラクチンのほったらかし投資がベスト!

難しいことは一切ぬき! 今からでも遅くない、少額からでも始められる知識ゼロからの資産づくり。「つみたて投資って儲かるん?」「口座ってなんじゃろか?」「なんでイデコとつみたてニーサが断然おトクなん?」「本当に5000万円貯まるん?」「リスクとリターンってなんなん?」「投資ってギャンブルじゃないん?」「おすすめの証券会社はどこじゃろか?」「買うべき商品を具体的に教えてえや」

将来のお金が心配な小学生の京子ちゃんが、金育研究所でお金の増やし方を教えているゆーへー先生にみんなが知りたい疑問をぶつけます! 二人のやりとりを読みながら、iDeCoとつみたてニーサのことが1時間で丸わかり! お金の知識も貯まるお得な一冊。

好評発売中です。

- 紀伊國屋 Web Store

- ヨドバシ.com

- 楽天ブックス

- HonyaClub.com

- オムニ7

- e-hon

- HMV

- TSUTAYA

- Yahoo!ショッピング

- アマゾン

- 版元ドットコム

資産形成がはじめての人でも安心して楽しく読める書籍となっています。

どうぞよろしくお願いいたします。

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

")

2022年1月から禁酒再開、今年で5年目に突入!")