こんにちは。

金融教育研究所の佐々木裕平です。

現在は歴史的に見ても「超」のつく低金利時代です。

・・・・・・というのはよく聞くものの、それがいったいどういう意味で、

どのように私たちの生活に影響があるのかはよくわかっていない、という人が大半なのかもしれません。

今回は、超低金利のアレコレに迫ってみたいと思います。

Contents

いまさら聞けない! どうこして低金利が続くの? ・損したくないから預貯金だけやっていると、徐々にお金が減っていく? 実質金利とインフレってなーに?

まずは超低金利の基本から見ていきましょう。

超低金利とは

そもそも金利とは何でしょうか?

それは「お金のレンタル料金」です。

お金を貸し借りする際に、支払う・受け取れるレンタル料金の率のことを「金利」といいます。

そして、現在が超低金利ということは、

「お金のレンタル料金がすごい安い!」

ということを意味しています。

超低金利はなぜ起こっている?

ではなぜ現在、日本、および世界的に低金利になっているのでしょうか?

その理由の一つは、不景気です。

不景気の理由はいろいろあります。

- コロナウイルスの感染拡大

- 経済の低迷

- 貧富の差の拡大

- などなど

いろいろな事情があります。

では、景気が悪いとして、どうしたら景気が良くなるでしょうか?

それを考えるのが政治や、各国の中央銀行のお仕事です。

景気を良くする方法

景気を良くする方法は次のような流れです。

- 景気がすごく悪くなる

- お金を借りて新しい新規事業や投資をしようという人が減っていく

- ますます景気が悪くなる

- 中央銀行は「みんながお金を借りやすい状況を作る」

- 中央銀行や国が、金利を下げたり、株式や国債・不動産投資信託をたくさん買う

- 金利を下げることで多くの人が「わあ、いまお金のレンタル料金が安いから、お金を借りて、家を建てたり、新規事業を興したり、投資をしよう」と思い、お金をたくさん借りる

- また、国などが株式や国債・不動産投資信託をたくさん買うことで、その巨額の代金が「市場や銀行」にあふれる

- 市場や銀行にお金がたくさんあると、金利の引き下げ合戦が起こって、ますます低金利になっていく(食品での一例:天気が良くって、野菜がたくさんとれると、野菜の値下げが起こりますよね。多すぎると安くなるのです)

- 結果として、低金利になることで、景気が良くなっていく

超低金利はいつまで続くの?

ということは、低金利がいつまで続くのかというと、

「景気がとっても良くなるまで低金利は続く」ということになります。

でも、景気がとっても良くなるのは、まだまだ先のことです。

- 日本では1989年にバブルがはじけ、1990年代から低金利に入りました。

- 1990年代は不良債権処理でずっと低金利

- それから2000年ごろにはITバブルの崩壊

- 2008年には世界的な不景気(リーマンショックによる世界同時金融危機)

- 2011年には東日本大震災

- 2020年には世界で新型コロナウイルスの感染拡大

- 2021年もコロナウイルスの変異株が猛威を振るっています

もう30年間も低金利なのですね。

そのため、今後も、しばらくは不景気・低金利が続くものと思われます。

金利が上がるのは10年後かもしれませんし、40年後かもしれません。

損したくないから預貯金だけやっていると、低金利の世界では逆に損する?

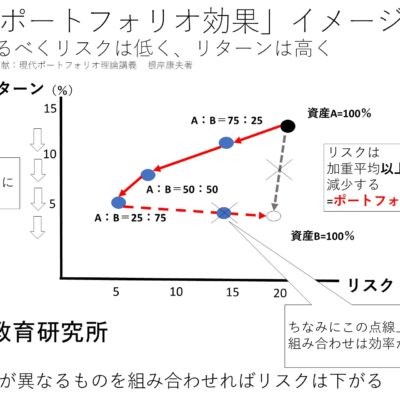

一方で日本では低金利政策の効果により、デフレ傾向を脱し、

インフレ傾向に入りつつあります。

これは、物価が上がっていく、ということです。

ところが超低金利なので、預貯金だけをしていると、物価が上がる速度に追いつけません。

つまり、預貯金だけでは、増えないどころか、実質的にお金が減っていくことになってしまいます。

そこで、現在では金融庁さんが

- 貯蓄から投資へ

- 貯蓄から資産形成へ

という風に、旗を振っています。

とはいえ、多くの人にとっては資産形成なんて、良く分かりません。

これは義務教育で習っていないので当然です。

そこで、おすすめなのが、次の書籍です。

資産運用におすすめの本の内容

内容を版元ドットコムから引用させていただきます。

簡単ラクチンのほったらかし投資がベスト!

難しいことは一切ぬき! 今からでも遅くない、少額からでも始められる知識ゼロからの資産づくり。

「つみたて投資って儲かるん?」「口座ってなんじゃろか?」「なんでイデコとつみたてニーサが断然おトクなん?」「本当に5000万円貯まるん?」「リスクとリターンってなんなん?」「投資ってギャンブルじゃないん?」「おすすめの証券会社はどこじゃろか?」「買うべき商品を具体的に教えてえや」

将来のお金が心配な小学生の京子ちゃんが、金育研究所でお金の増やし方を教えているゆーへー先生にみんなが知りたい疑問をぶつけます! 二人のやりとりを読みながら、iDeCoとつみたてニーサのことが1時間で丸わかり! お金の知識も貯まるお得な一冊。

Amazonなどでは予約受付中です。

- 紀伊國屋 Web Store

- ヨドバシ.com

- 楽天ブックス 予約受付中

- HonyaClub.com

- オムニ7

- e-hon

- HMV

- TSUTAYA

- Yahoo!ショッピング

- アマゾン ただいま予約受付中です。

- 版元ドットコム

ご家族みんなで楽しみながら読める本です。

それではまた!

いつでも、どこでも、だれでも、無料で、動画で学べる【お金の学校】のお知らせ

金融教育研究所の【お金の学校】をYouTubeにて少しずつアップしています。

今後も定期的に「一生役立つお金の知識」を動画にて提供してまいりたいと考えています。

よろしければ、ご覧ください。

また、チャンネル登録や「いいね」をしていただきますと、とてもうれしいです!

どうぞよろしくお願いいたします。

")

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

_001-1-250x250.jpg "講演相談について")

2022年1月から禁酒再開、今年で5年目に突入!")

全世界株式インデックス型投資信託の価格が上昇したら実施すべき?")