こんにちは。

金融教育研究所の佐々木裕平です。

この記事を読んでいただき、ありがとうございます。

この記事を読まれている方は、資産形成において素晴らしい見識をお持ちの方だと思います。

2020年3月9日の日経平均は、一日でおよそ千円を下げる、大幅な下落となりました。

実に、凄い値動きの幅ですね!

いま私たちはコロナウィルスの影響により、歴史的な株価の値動きを目の当たりにしています。

このような時に、人々がどう動き、株価がどう反応するのか、非常に勉強になります。

Contents

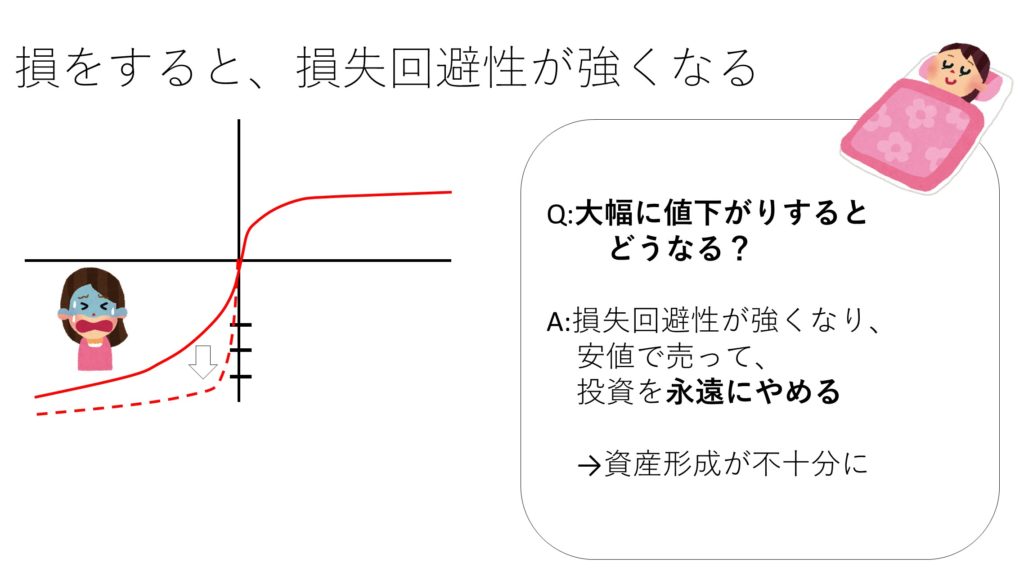

危機時に大きく損をすると、損失回避性が強くなる

ちなみに金融危機時に大きく損を確定してしまう、いわゆる大損をしてしまうと、多くの人が市場という舞台から永遠に退場してしまうことが知られています。

いわゆる永遠に負けたままになる、というものです。

なぜこうなるのでしょうか?

それは、損失を出すと人は損失回避性がより強くなってしまうから、と言われています。

人は元から損失が大嫌い

上の図は行動経済学のプロスペクト理論のイメージ図です。

プロスペクトというネーミングには、カーネマン先生のコメントで「たいした意味はない。人目を惹くネーミングにしたかった」という記事を読んだことがあります。

実際に人の頭の中にこのような図があるわけではありません。

あくまでも、イメージ図です。

上の図を見るとわかりますが、

- 得をしても、直線的に満足度は上がらない

- 得に関しては、ある一定以上は喜びを感じにくくなる(感応度低減性)

- そのため、得に対しては、確実性を選択しがち

- つまり、人は儲けるときにはあまり儲けようとしない

- 資産運用では、小さく勝つことしかできない性質になりがち

という傾向がわかります。

一方で、損失に対しては、次のような特徴があります。

- ちょっとでも損をすると、すごいイヤ!

- 損に関しては、ある程度まで損するほどイヤ!

- そのため、損をすると人はすごいストレスを感じる!

- それから逃れるために、無意識のうちにも、損をしているときはばくち的な行動を選択しがち!(損失回避性)

- 結果として、損を出すときには大きく損をしやすい!

という状態です。

困った状態です。

でも、資産運用で失敗をすると、さらにこの「損がイヤ!(損失回避性)」が強まります。

下の図のような感じです。

つまり、元から人は損が嫌いな性質なのですが、損を出すことでそれがさらに強固になってしまうのですね。

こうなると、大損をしたまま、永遠に資産運用の世界から退場してしまいます。

長期分散投資を継続していれば、老後には大きな資産が手に入るにも関わらず・・・。

くれぐれも金融危機時にこそ、慌てずに行動をしたいものです。

現代ポートフォリオ理論における資産形成において最も良い組み合わせとは?

本日は、トービンの分離定理について触れてみたいと思います。

現代ポートフォリオ理論では、最適な投資対象の結論が記されています。

それが「市場平均」と「安全資産」の組み合わせです。

ここでは2つのお金の置き場所(二基金分離定理)で考えてみましょう。

下の図のようなイメージです。

うーん。シンプルにして最高の表現ですね!

美しい!

何がすごいのかは、次の段落から見てみましょう。

個人的な意見ですが、資産形成というものは追及すると、個人にとっては非常にシンプルな行動・行為に集約されていくと思います。

そして現代の私たちにとってはこのトービンの分離定理をiDeCoやつみたてニーサにそのまま応用できます。

トービンの分離定理のトービン先生って誰?

ウイキペディアによりますと、ジェームズ・トービン先生はアメリカの経済学者の先生のようです。

- 1918-2002 ジェームズ・トービン

ご本人はノーベル経済学賞を受賞したわけではないようですが、その後の経済学の発展に大きく寄与したのではないかと推測されます。

ウイキペディアにはトービンの分離定理は載っておらず、トービンのq理論なるものが載っていましたが、本記事とは関係ないように見えるので飛ばします。

トービンの分離定理とは?

ここでいう「安全資産」とは、いわば超低金利の預貯金や個人向け国債です。

現在の金利にして、年率0.01~0.05%程度というところでしょうか。

つまり、超ロ―リターンなのですね。

図で言うと、左下の銀行のマークのところです。

早い話が「儲からない資産」。

でもとっても安全です。

銀行なら元本1000万円までとその利息までが保証されています。

※銀行は倒産するかも! という認識で、預金額は一行1000万円程度にしておくと、これからの時代はいいかもしれません。

個人向け国債なら、国がどうにかならない限り、たぶん大丈夫です。

でも、どうしてこの安全資産が重要なのでしょうか?

その答えは「トービンの分離定理」にありそうです。

トービンの分離定理とはわかりやすく言うと、

「安全資産(預貯金など)」がある場合、

効率的フロンティア上の任意のポートフォリオ(効率的ポートフォリオ)は、

安全資産と接点ポートフォリオを適切な投資比率で組み合わせることによって実現できる」

ということを差しています。

難しい表現ですね(汗)。

どういうことなのでしょうか。

早い話が、ウイスキーの水割りです。

ウイスキーを割るのに、ビールや焼酎では効率が悪い。

ウイスキーの濃度(アルコール度数)を調節するのなら、水の増減で誰にでもオッケーなものができるよね。という感じです。

※水(預貯金)を100%にすれば、赤ちゃんにも(リスクが嫌いな人にも)オッケーなもの(ポートフォリオ)ができますね。

銀行預金とイデコとつみたてニーサでトービンの分離定理(というか二基金分離定理)は実現可能

ウイスキーがリスク資産(例えば全世界株式インデックス)で、水が安全資産(預貯金)ですね。

で、リスク資産というのは、図で言うと右上の

- イデコちゃん

- つみたてワニーサちゃん

がいるところです。

どっちもイデコとつみたてニーサのマスコットです。

つまり、普通の個人にとって大事なことは、イデコとつみたてニーサと預貯金の組み合わせ比率だけで、この地球上で、誰にでもぴったりなポートフォリオを作成することができる! ということです。

トービンの分離定理によれば、投資家個人個人のリスク資産部分のポートフォリオはみんな一緒になる

トービンの分離定理はつまり、

「リスク資産(株式・債券)のポートフォリオを作る際は、投資家の資産額とか、性格だとか、あーだこーだは関係ないよ!」

「だから後は、安全資産の比率でその人にあったリスク許容度にコントロールするんだよ! それだけだよ!」

って言っています。

私も同感です。

初めてトービンの分離定理を見た時、もちろんその理論やグラフなどは知りませんでしたが、「ああ、そうだよね!」と思いました。

それは資産形成の効率面から考えれば、ほぼ同じ答えに至るからだと思います。

こういう経験はお金の勉強をしていると、しばしば体験します。

お金と一見関係ない確率や統計学、量子力学(いずれも全然詳しくないですけど)などの書籍を読んでいると、「ああ、投資と同じですね」と思うことがよくあります。

トービンの分離定理を使えば、効率の良いポートフォリオの作成は、とっても簡単だ

そのため、理論上の効率の良いポートフォリオの作成は、こどもでもできることになります。

だって、ベースとなるリスク資産のポートフォリオが「一つ」あって、後は投資家が五人でも五十億人でも、同じものを使えばいいのですから。

一例:全世界株式インデックスの投資信託をつみたてニーサで積み立てる&お給料が振り込まれる銀行で「天引き積立貯金」を行う。金額は個々人のリスク許容度で調整する。

で、後は個々の投資家のリスク許容度になるまで安全資産を増やす・減らすだけですから。

ある程度パターンを作っておけば、どの比率にするか、選択をするだけで済むことにもなります。

これは非常に便利です。

トービンの分離定理なら、誰にでもぴったりのポートフォリオができる

例えば10パターンくらい大雑把にポートフォリオを作成しておいて、それぞれにリスクと期待リターンを明記し、2標準偏差と3標準偏差の想定値下がり幅を併記しておけば、「私はこれ」「僕はこれ」と子供でも自分にぴったりのポートフォリオがわかることになります。

数字はざっくりとしたものですが、以下にイメージを挙げてみましょう。

こんな感じですね。

本当はこんな感じで、後、何年間でお金が二倍に増えるか? という数字もつけておいて、それを選択すれば後は勝手にイデコとつみたてニーサ内での積立投資が進むようなシステムを作り上げれば、この国の資産運用・資産形成はもっと簡単に進む気がしますが・・・。

子供でもわかるような、シンプルな画面で。

金融庁さんの誰か偉い人が作らないかなあ・・・。

こんな感じで、最適なポートフォリオは少しの知識があれば、こどもでもできます。

※ちなみに標準偏差とは統計上の「振れ幅を図る尺度」です。有名な統計の入門書の言葉をお借りすれば、「すごい度・珍しいレベル」です。

- 2標準偏差は「すごい度2」であり、コロナショックくらいです。

- 3標準偏差は「すごい度3」であり、リーマンショックくらいです。

うーん、金融教育ってやっぱり面白いですね。

それではまた。

いつでも、どこでも、だれでも、無料で、動画で学べる【お金の学校】のお知らせ

金融教育研究所の【お金の学校】をYouTubeにて継続的にアップしています。

ブログ記事よりも、よりわかりやすく、学びやすくなっています。

よろしければ、ご覧ください。

また、チャンネル登録や「いいね」をしていただきますと、とてもうれしいです!

どうぞよろしくお願いいたします。

↓金融教育研究所 YouTubeチャンネル ここから見られます↓

資産運用におすすめの本の内容

コマーシャルです。

新しい書籍が好評発売中です!

電子版も同時発売中です!

- タイトル: 「FPの先生!小学生の私でもわかるように、お金の増やしかた教えてえや」

- 定価: 1350円+税

- 出版社: 文響社

内容を版元ドットコムから引用させていただきます。

簡単ラクチンのほったらかし投資がベスト!

難しいことは一切ぬき! 今からでも遅くない、少額からでも始められる知識ゼロからの資産づくり。「つみたて投資って儲かるん?」「口座ってなんじゃろか?」「なんでイデコとつみたてニーサが断然おトクなん?」「本当に5000万円貯まるん?」「リスクとリターンってなんなん?」「投資ってギャンブルじゃないん?」「おすすめの証券会社はどこじゃろか?」「買うべき商品を具体的に教えてえや」

将来のお金が心配な小学生の京子ちゃんが、金育研究所でお金の増やし方を教えているゆーへー先生にみんなが知りたい疑問をぶつけます! 二人のやりとりを読みながら、iDeCoとつみたてニーサのことが1時間で丸わかり! お金の知識も貯まるお得な一冊。

好評発売中です。

- 紀伊國屋 Web Store

- ヨドバシ.com

- 楽天ブックス

- HonyaClub.com

- オムニ7

- e-hon

- HMV

- TSUTAYA

- Yahoo!ショッピング

- アマゾン

- 版元ドットコム

資産形成がはじめての人でも安心して楽しく読める書籍となっています。

どうぞよろしくお願いいたします。

と売却益金(キャピタルゲイン)、どちらを重視した投資をすればいい?【佐々木裕平の金融教育講座】")

裁定価格理論をわかりやすく")

_001-250x250.jpg "書籍原稿/企画相談")

_001-1-250x250.jpg "講演相談について")

")

(顧客本位の業務運営に関する原則)")

を下げるにはどうする?Ⓐ自分で銘柄を厳選するⒷ手当たり次第に分散投資する→正解はⒷ【佐々木裕平のミニ金融リテラシー講座】")

2022年1月から禁酒再開、今年で5年目に突入!")