こんにちは。金融機関から販売マージンなどを受け取っていない中立的なアドバイザーとして講演執筆活動をする佐々木裕平です。

iDeCoやNISAを始めている人が増えてきた昨今です。

個人的にとても嬉しいです。

ただ、その一方で「とりあえず始めている」という人も多いのではないかと思います。

本日は、もう一歩進めて、どんなお金の組み合わせ(ポートフォリオ)が自分にとって最適なのか? を考えてみたいと思います。

Contents

クイズ:あなたにピッタリのお金の組み合わせ(ポートフォリオ)はどんなもの?Ⓐとにかく儲かりそうな期待リターン最大のものⒷ急落時や危機時にもぐっすり眠れるリスク許容度内のモノ

こちらの問題の答えはⒷの、急落時や危機時にもノイローゼなどにならずに、ぐっすり眠れる組み合わせ(ポートフォリオ)となります。

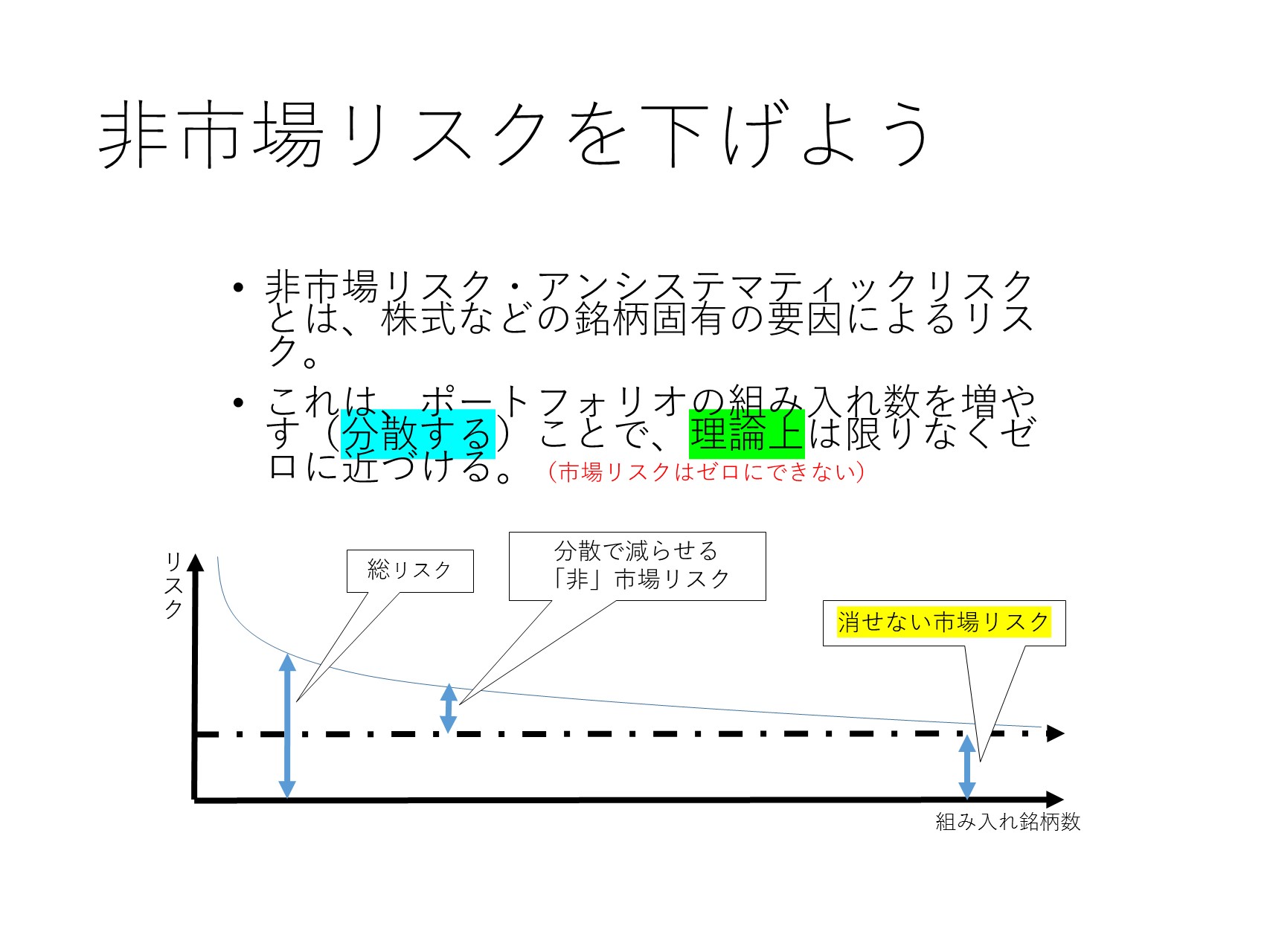

実は世界中に分散投資した投資信託(もうこれ以上分散できない状態)の場合、ある程度値動きの振れ幅(リスク)は統計的にわかっています。

もちろん一日、二日等の短期間的には例外はあるでしょう。

ですが、一年間、などの大きな期間で見るとほとんどその「あらかじめわかっているリスク」内に収まると思います。

長期分散つみたて投資をする前提のiDeCoやNISAの場合、これを頼りにお金の組み合わせ(ポートフォリオ)を考えることが重要だと思います。

ちなみに、値動きの振れ幅は標準偏差で表されます。

筆者は、2標準偏差で考えるのではなく、2008年の世界同時金融危機(世界同時株安)の時のような百年に一度程度のレベルである、3標準偏差で考えるのが、大切だと考えています。

もし、うまくいけば・・・という考え方では、リスク管理としては不十分だと思うからです。

統計的には、3標準偏差で考えた場合、数%程度の発生確率です。

そのため、万が一ではなく、百分の3~5の確率なので、大切にしたい考え方です。

また、そのくらい安全マージンを取っておくと、人生にゆとりが生まれて、楽しくなると思います。

危機時や不景気のたびに、ハラハラドキドキしていては、人生が楽しくありませんから。

特に、私のような行動経済学的に「普通の人間」の場合、危機時には、「安く売ってしまう→損しやすい」という、もったいない行動をしがちです。

経済学的には、安い時はお買い時であり、「安くたくさん買える時期」であり、将来的に期待収益率を上げることができるチャンスタイムなのですが。

どうしても私のような小心者には、合理的な行動を選択しにくくなってしまいます(笑)。

だからこそ、お金の組み合わせ(ポートフォリオ)を考える際には、心と値動きに余裕を持って、3標準偏差で考えるようにしたいものです。

リスク許容度(リスクに耐えられる幅)は人それぞれ。現代ポートフォリオ理論で言うところの最適ポートフォリオとは、自分が満足できるところ

ちなみに、リスク許容度は人によって異なります。

経済学や、行動経済学的には、「金融リテラシー」が高まるほどに、リスク許容度はある程度上昇する、ということが実験で分かってきています。

ぜひご自分にピッタリのリスク許容度を見つけて、楽しい人生と最適化された資産運用を行ってみることをお勧めします。

裁定価格理論をわかりやすく")

")

_001-1-250x250.jpg "講演相談について")

")