Contents

ドルコスト平均法VSインデックス運用! 効率がいいのはどっち?

投資の運用方法で幅広く知られているのがドルコスト平均法です。

その一方で近年、注目を集めているのがインデックス運用と呼ばれるものです。

一体、どちらが本当に合理的な投資なのでしょうか?

(※忙しい方のために結論を先に言いますと、インデックス運用の方が合理的です。)

投資初心者の方にもわかりやすく解説してみました。

それでは、まずはポピュラーなドルコスト平均法から見ていきましょう。

ドルコスト平均法とは?

・メリット

・投資の経験が無くても始めやすい

・毎月、定額で、決まった商品を、決まった額だけ買うのでスタート時以外は、ほったらかしにしておいても良い

・安い時にはたくさん買える。

・高い時には少しだけ買う。

・結果として高値掴みを防げる

・長期で続けるほどに資産が形成されていく

(当然ながら、元本保証ではないので資産が減ることもあるが、資産が形成されていることには間違いがない)

・デメリット

上記のように、ドルコスト平均法には、メリットが多いです。

ですが、それは、あくまでも一面です。

より多角的に見てみると、ドルコスト平均法が万能の運用方法ではないことが分かってきます。

たとえば、長期的な運用のために、損得の結果は売るまで分かりません。

つまり、毎月コツコツと数千円~数万円を積立投資していても、定年時や解約したい時期に金融危機などが発生していると、大きく損失が発生することがあります。

こればかりは、どうなるかがわかりませんが、その可能性があることは覚えておいてください。

金融機関の提示するシミュレーショングラフでは、当然ながら、上手く行った時のグラフが多いです。

売れ筋の投資入門書でもそのように書いてあることが多いです。

ですが、必ずしもそうなるとは限りません。

投資の初心者の方の中には、ドルコスト平均法なら「まず損はしない」と信じ込んでいる人さえおられます。

もちろん悪いのは、誤解を与えている書き手や話し手側ですが。

そして、ここが重要なところですが、ドルコスト平均法は、

アクセルとブレーキを同時に踏んでいる状態なのです。

投資の原則として、安い時に買って、高い時に売る。

その差額が、利益になる! というルールがあります。

当たり前です。

誰だって考えれば分かります。

それなのに、ドルコスト平均法では、安い時にも買って、高い時にも買う! という不思議な行動を長期間にわたり強制的に行います。

どういうことか?

つまり、ドルコスト平均法では、積極的に損な行動をしているのです。

確かに、長く続けることは投資にとっては重要な意味を持ちます。

その理由は、経済には波があり、長く投資をしていると、その良い波をとらえられるチャンスが増えるからです。

けれども、ドルコスト平均法では、確かに長く続けられますが、買ってはダメな時にも継続して投資を行います。

これではせっかくのチャンスも相殺されてしまいます。

アクセルとブレーキを同時に踏むこと。

これがいかに非合理的な行為か、お分かりいただけるでしょうか。

車に乗ったことのある人ならすぐに分かるでしょう。

免許の無い方は、自転車をイメージしてください。

ブレーキをギュッと握りしめたまま、ペダルをこぐのです。

非常に効率が悪いですね。

では次に最近話題のインデックス運用を見てみましょう。

インデックス運用とは?

・そもそもインデックスとはなんのこと?

インデックスというのは、一般的にはこんな意味です。

・本の見出し・目次

・モノサシ

・指標

そして、投資の世界のインデックスとは「経済指標」を指すことが一般的です。

この経済指標には実にたくさんの種類があります。

有名なところで言いますと

・日経平均株価

・TOPIX

・NYダウ

などが挙げられます。

少しマニアックなところでは

・住宅の着工床面積

・鉄鋼業の生産量

・金や原油の先物指数

・東証リート指数

などが挙げられます。

これらはもともと、経済の動きを計るモノサシとして使われていました。

ですから、経済指標と呼ばれるのです。

つまり、経済指標=インデックス(経済のモノサシ)なのです。

そして、本来はモノサシであった経済指標を、投資に活用した運用方法がインデックス運用と呼ばれます。

たとえば、日経平均株価でインデックス運用ができます。

日経平均株価とは、日本の東京証券取引所第一部の225社の平均点のような指標(=インデックス)です。

と、いうことは?

この225社全体を買えば、日本の景気と連動した投資がデキルわけです。

その他にも、トピックスに連動した投資や、不動産指数に連動した投資、海外の指数に連動した投資、世界全体の指数に連動した投資などができます。

その種類はじつに多彩です。

メリット

①少額からできる

先ほど、225社の株を買えば、日経平均という指標(インデックス)と連動した投資ができる、と書きましたが、これを個人でそろえると大変です。

1億円前後の資金が必要になってしまうからです。

そこでみんなでお金を出し合って買えば、一口当たりの金額を抑えられますね。

それが、投資信託や、上場投資信託(ETF)という考え方です。

そのため、投資信託なら、日経平均株価の225社も1万円前後から買うことができます。

②値動きが比較的わかりやすい。

インデックス投資のメリットとして、もう一つ、値動きの分かりやすさが挙げられます。

なぜでしょうか?

それは、投資の対象が多いからです。もっと簡単に言うと、景気と連動しますから、数年単位で値段が変動していきます。

一日や一か月でコロコロと変わることがありませんので、安い時期と高い時期が分かりやすいのです。

それがすなわち、値動きが分かりやすい。

イコール買い時や売り時が分かりやすい、ということです。

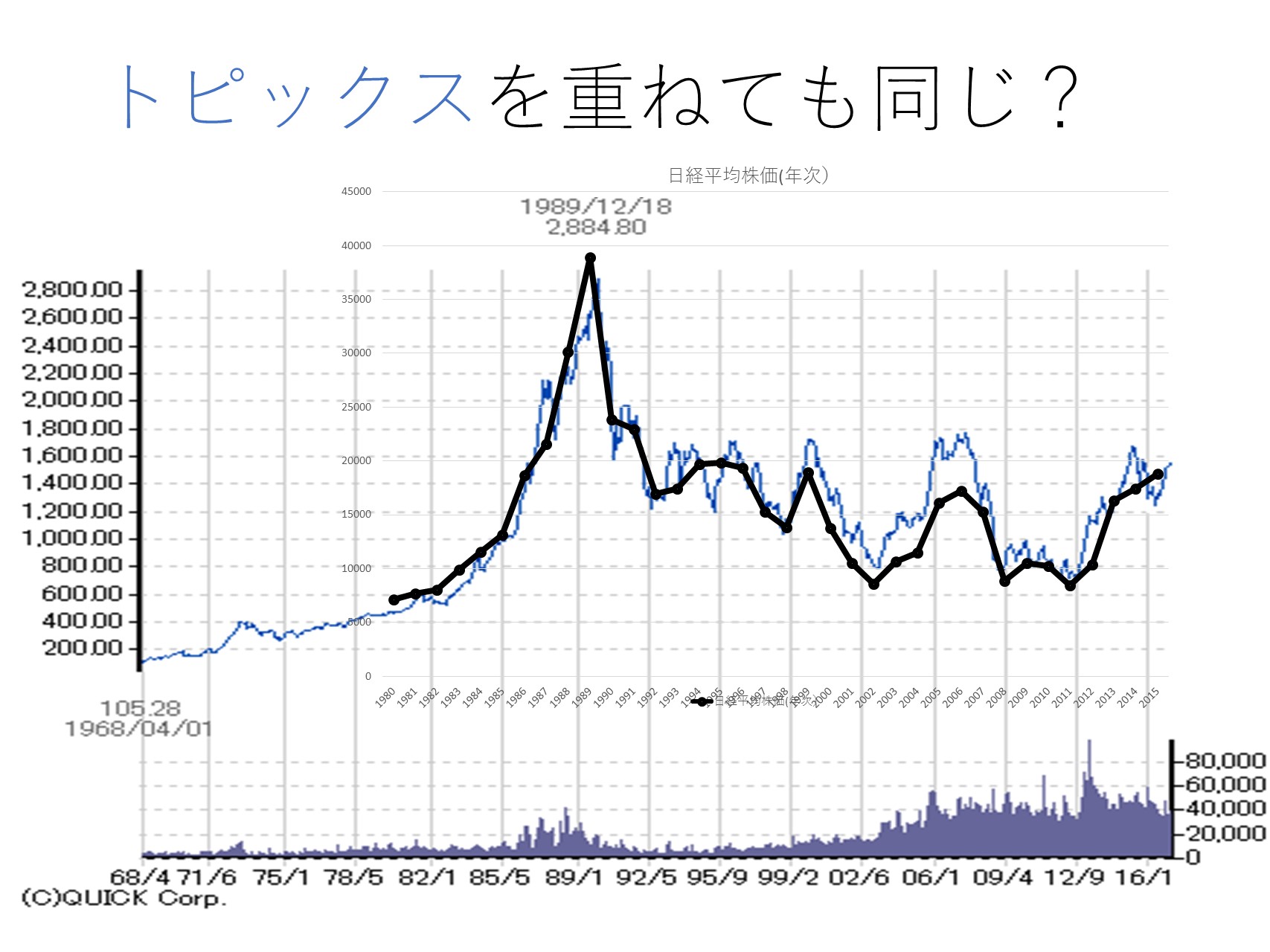

たとえば↓のグラフをご覧ください。

これは、代表的な指標である、日経平均株価とトピックスを重ねてみたものです。

ほぼ同じような値動きをしています。

ちなみに、トピックスとは、一部上場企業およそ2000社の平均点のようなものです。

そして、長期で見ると、いつが高くて、いつが低いかが良くわかりますね。

これは、少し投資を勉強した人には良くわかります。

まったくの初心者の方には良くわからないと思いますが、少し投資の経験がある方なら、なんとなく分かると思います。

インデックス運用のデメリット

ドルコスト平均法でインデックス運用をすると、やっぱりおかしなことになります。

それは、せっかく高い時と安い時が分かりやすいのに、それを無視してアクセルとブレーキを同時に踏んでいる状態だからです。

インデックス運用では、安い時だけ買って、高い時には売る、という投資の基本を行うだけでいいのです。

インデックス運用に向いているのはこんな商品

経済指標はたくさんあります。

それに連動する投資信託などもたくさんあります。

ですが、基本は大きく2種類です。

・トピックス連動型の投資信託(ETF含む)

・日経平均株価連動型の投資信託(ETF含む)

ETFというのは、上場投資信託で、全国どこの証券会社でも買えます。

簡単に言うと、証券市場に上場している投資信託です。

ETFはインデックスタイプしかありません。

とてもインデックス運用に向いています。

話を戻しまして、様々な指標と連動する商品が市場にはありますが、基本的には、上記二種類のインデックスタイプから

始めるとわかりやすいでしょう。

いきなり外国のインデックスなどは、買い時がわかりにくい(為替の影響があるため)ので、まずは国内がお勧めです。

実はスゴイ! インデックス運用!

いかがでしたか?

インデックス運用の基本がお分かりいただけたでしょうか。

こんな便利なインデックス運用ですが、意外と地味なイメージです。

ですが、きちんと安い時に買って、高い時に売ることができると、元本を2倍にすることもできます。

この点でも、ドルコスト平均法より優れています。

ドルコスト平均法では、アクセルとブレーキを同時に踏んでいますので、

損も得もしにくい状態です。

つまり、リスクを背負っている割にリターンが少ないのです。

極論すると、損も得もしたくないなら、元本保証の定期預金や国債での資産運用をした方が健全です。

金融危機時に大きく損をする可能性のあるドルコスト平均法ではあまり健全とは言えません。

まとめ

・ドルコスト平均法は、投資のことをまったく知らない人でも気楽に始められる

・ドルコスト平均法はブレーキとアクセルの同時踏み状態

・インデックスとは、各種経済指標のこと。

・インデックス運用でもドルコスト平均法を取り入れるとメリットがなくなる

・インデックス運用は値動きの分かりやすさが魅力

裁定価格理論をわかりやすく")

2022年1月から禁酒再開、今年で5年目に突入!")

")

_001-1-250x250.jpg "講演相談について")