Contents

ニーサとは何でしょうか?

少額投資非課税制度のメリット

ニーサとは、NISAと表記されますが、少額投資非課税制度のことです。

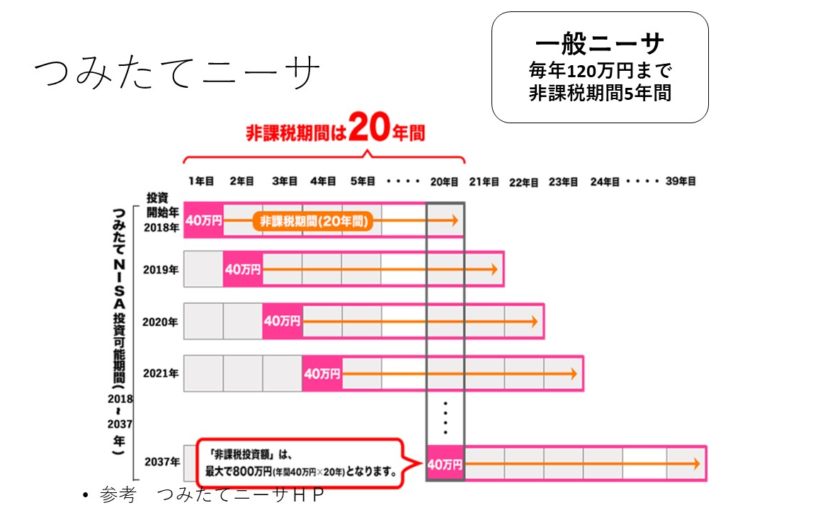

後発のつみたてニーサに対して、一般ニーサと呼ばれることもあります。

もう少しわかりやすくいいますと、

年間120万円までの投資枠内の利益にかかる税金が非課税になるというものです。

- point! ニーサ口座での利益は非課税になる

初歩的なイメージとしては、ニーサ口座というものがあり、そこで株式や投資信託といった金融商品を売買して、利益が出ると、それにかかる税金がゼロになる(利益が全部自分のものになる)というものです。

初心者の方向けのニーサ口座のイメージ

たとえば、Aさんがニーサ口座をX証券で開きました。

ちなみにニーサ口座は一人一口座です。

その年に、ニーサ口座にて120万円で株式を買いました。

これで、その年のニーサ口座の枠は使い切ったことになります。このまま最長5年間、保有できます。そして、5年以内の配当や分配金、売却益などの利益にかかる税金がゼロになるのです。

- point! ニーサ口座は一人一口座

- (つみたてニーサと一般ニーサ口座はどちらかしか選べません)

そして、たとえば、120万円で買ったニーサ枠の株式が140万円に値上がりした所で売却したとしましょう。

利益は、20万円ですね。

普通の講座では? 通常は、20・315%の税金がかかります。

通常の証券口座の場合、利益が20万円なら、4万630円が税金で引かれて、手取りが15万9370円です。

ですが、ニーサ口座なら、非課税ですから、20万円丸々手元に入る。というワケです。

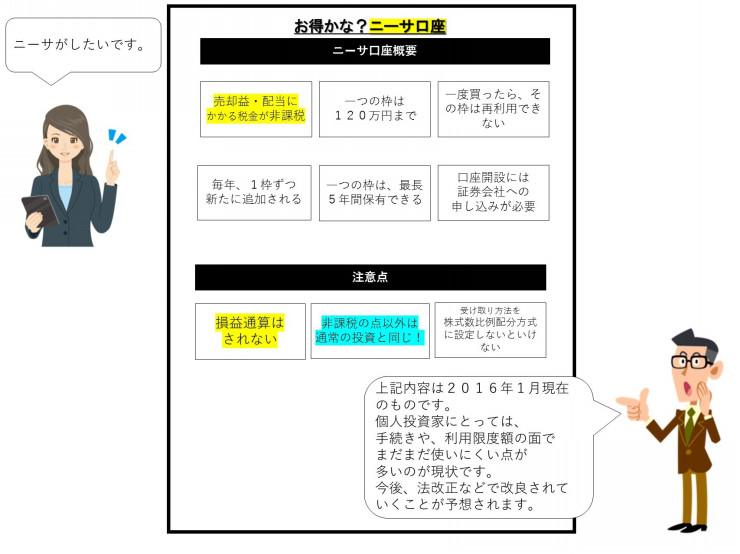

ニーサ口座で知っておきたい特徴

そして、ニーサ枠には他にもこのような特徴があります。

- いわゆる証券会社などでニーサ口座が作れる(通常の口座と一緒に開設しましょう)

- 毎年120万円の枠が追加される(毎年新たに120万円分の非課税枠が生まれる)

- その年中に120万円分購入しなかった場合、その未使用金額分は翌年に繰り越せない

- その年に使い切れなかった枠は翌年に繰り越せない。たとえば、今年まったく使わなかったとしても、翌年に120万+120万の枠にならない。買った金融商品のみ繰り越せます。

- 損益通算できない(損失が出ても、利益と相殺できません。普通の口座ならできます)

- ちなみに非課税のメリットを上手に使おうとしすぎると、かえって運用の幅が狭まるので注意が必要です

- 120万円の枠なので、10万円の株を12回売買すれば、120万円使い切ったことになる。短期的な売買にはあまり向きません

- 過度に5年間の非課税期間にこだわりすぎず、数十年などの長期的な視野で考えその中で「五年間分非課税でラッキー♪」程度にゆるく考えた方が、結果としてお金が大きくなりやすいかもしれません

このように、ニーサ口座は利益が非課税になるという点では、非常に魅力的なのですが、気をつけていただきたいのがその他の点では、普通の投資と全く同じということです。

投資の基本

ちなみに投資の基本は、長期分散投資が基本です。

- 長期とは、数年間ではなく、数十年間程度保有する・積み立てること

- 分散とは、数銘柄の株式ではなく、数千銘柄ていどに分散投資すること

リスクも同じです。

ニーサ口座だからといって、損をしないということはありません。

元本割れをすることがあります。

ちなみに分散投資をするとリスクが低減します。

- ポートフォリオ効果:投資の基本である分散投資のこと。値動きの異なる株式を保有すると期待リターンは加重平均されるが、リスクは加重平均よりも下がるという特徴がある

- 早い話が、分散投資をするとリスク(値動きの振れ幅)が下がってラッキー♪ となる

ニーサ口座での失敗例

そして、更に気をつけていただきたいのが

初心者にはニーサ口座を「短期的にみて」上手に使うのはむつかしい!(というか、相場の流れはその時の状況次第なので、専門家でも短期間では運任せになる)

ということです。

なぜでしょうか?

それは結果として、普通の口座で運用するよりも、損をしやすい行動を取りやすくなってしまうことがあるのです。

どうして?

たとえば次のような行動が考えられます。

- 長期的に見れば、数十年後の方がお金がもっと増えているのに、目先の小さな節税効果に負けて、少しの利益で売ってしまう

- 投資期間を5年と決めてしまい、成果が出なかった場合、買った時より安値で売却してしまい、損をしてしまう

- 非課税期間の5年間以上投資をしようという長期的な視点が欠如してしまう

ニーサ口座は確かに非課税という点では魅力的ですが、その魅力を最大限に使いこなそうとすればするほど、損を招きやすい行動を取りやすくなります。

初心者の方は、ニーサ口座での節税にに過度の期待をせず、オマケ程度に考えたほうが健全な投資ができやすいかもしれません。

いつでも、どこでも、だれでも、無料で、動画で学べる【お金の学校】のお知らせ

金融教育研究所の【お金の学校】をYouTubeにて継続的にアップしています。

ブログ記事よりも、よりわかりやすく、学びやすくなっています。

よろしければ、ご覧ください。

また、チャンネル登録や「いいね」をしていただきますと、とてもうれしいです!

どうぞよろしくお願いいたします。

と売却益金(キャピタルゲイン)、どちらを重視した投資をすればいい?【佐々木裕平の金融教育講座】")

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

2022年1月から禁酒再開、今年で5年目に突入!")