Contents

投資信託の失敗例を知って、運用効率を上げよう!

※投資信託とは、株や債券などの複数の金融商品がパッケージ化された金融商品のことです。

投資信託って、比較的、安心安全なイメージがありませんか?

でも、失敗するときは失敗してしまいます。

どうして失敗するのでしょうか?

今回は 、代表的な失敗例をご紹介します。

失敗例を先に知って、賢く運用しましょう!

①ドルコスト平均法なら安全! と思い込んだら失敗しちゃった

結論を先に言います。

ドルコスト平均法はどんな投資対象にでも万能ではありません。

長期投資に徹してこそ、効果があります。

投資の入門書を読むと、大抵、一番最初に書いてある運用方法がドルコスト平均法です。

どんな内容かと言いますと、こんな感じです。

・毎月コツコツと同じ商品を同じ金額、買う

・少額から買える

・買うタイミングで悩まなくて良い

・安い時にはたくさん買える

・高い時には少ししか買わない

・結果として高値掴みを防げる

いかがでしょうか?

投資の初心者の方が、パッと見ると

「なんて素晴らしい運用方法なんだ」

「これで資産形成が安心してできる」

と思いがちです。

でも、ご注意ください、100%いつでも効率が良いわけではありません。

じつは、このセールストークには、良い点と、困った部分が同居しています。

〇良い点・・・安い時にはたくさん買える→大正解です。投資の基本は、安い時に買って、高く売る、が正解だからです。

×困った部分・・・高い時には少なく買う→不正解。高い時に買うと損をします。利益が出ていても、利益を低減する効果しかありません。投資の原則にも反しています。

このように、ドルコスト平均法には、相反する行為が同居しています。

いわば、ドルコスト平均法は

「アクセルとブレーキを同時に踏んでいる状態」なのです。

確かに「高値掴みは防げる」かもしれません。でも、利益を得るチャンスすらも同時に生じてしまいます。

たとえば、日経平均が高値をつけている時期(つまり景気が良い時期)にも相変わらず

コツコツと買っていると、延々と高値掴みをしている状況です。

このようにドルコスト平均法は(素晴らしいのですが)困った部分も同居しているのです。

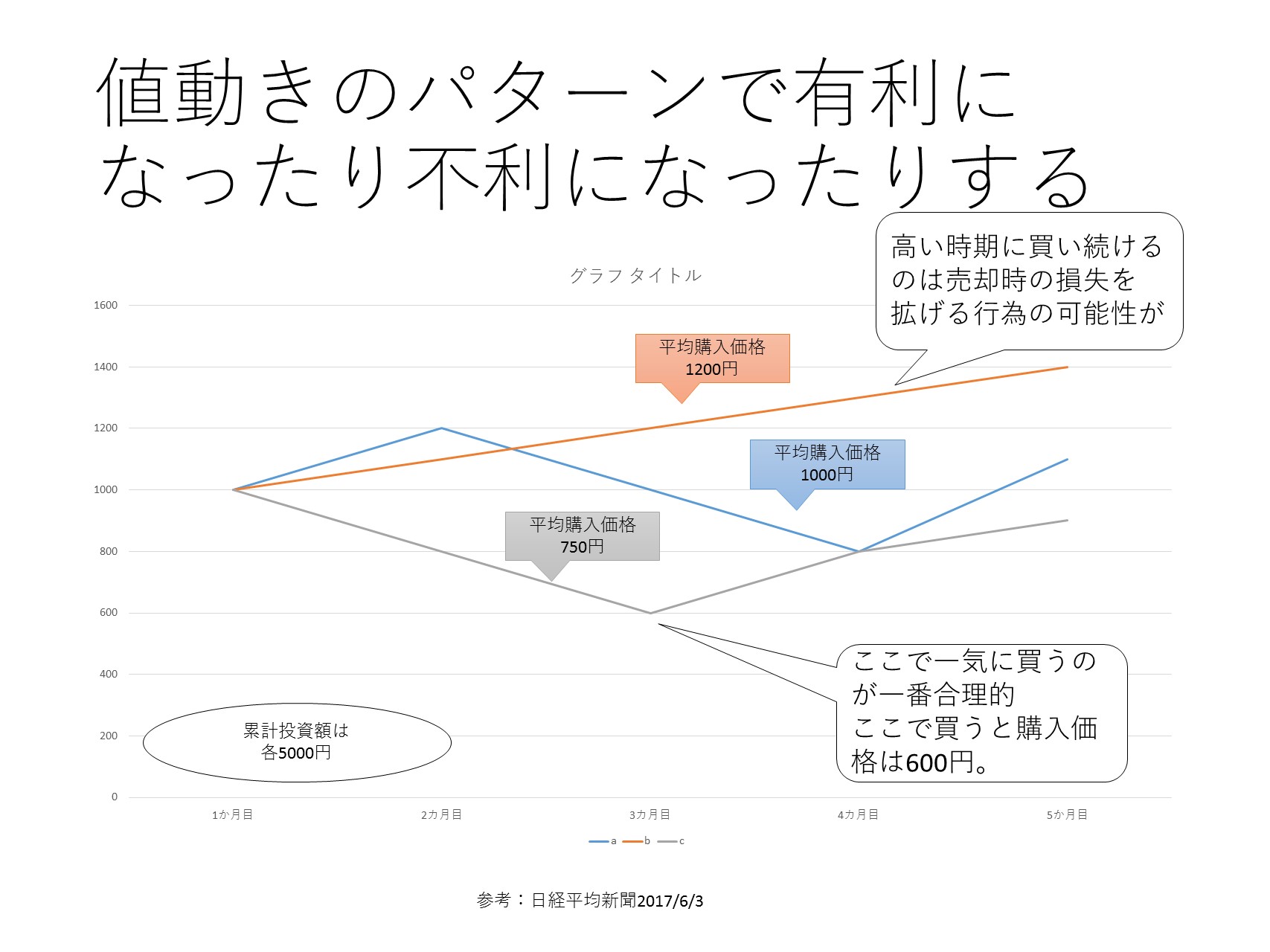

上記のグラフをごらんください。

同じようにコツコツと投資信託を買ったとしても、短期・中期の期間では、値動きのパターンによって、平均購入価格はバラバラになります。

そして、好景気が長く続けば続くほど、高値で延々と買い続けてしまいます。

あまりおいしくない状態ですね。

ドルコスト平均法のメリットばかりに目が行って、短期・中期的に高値の時期にも実行し続けると、平均購入価格が上昇しやすくなります。

ドルコスト平均法は、長期投資を徹底してこそ、効果が最大限に発揮されます。

②商品系の投資信託に一極集中で失敗?

また、金などの商品に集中して投資をするのも危険です。

テレビコマーシャルでも金の投資を推進しているのを見ますが、集中するのは危険です。

金は、株などと違い、持っていても何も生みだしません。

株や投資信託なら、状況によって、配当や分配金が出ます。

つまり長く持つことによって増えていく可能性があります。

反面、金にはそれがありません。

「金は価値が変わらないから安心!」

も過信できません。

金も金融商品ですから、価格が上がったり、下がったりしています。

それは戦争や景気などにより、需要が変化するからです(戦争が起こると、紙幣の価値が下がりやすくなるので、金を買う→金の価格が上がる)。

ですが、その値動きは読み切れません。

もし、いま、コツコツと買ったり、ドカンと買ったりして、10年後などに現金化しようとしたとします。

その時に、大きく価格が低下していたら?

価格が戻るまでまた何十年も待つのですか?

金は、分散投資の一つとして、行うべきものです。

個人投資家が集中投資すべきものではないと思います。

原油なども同じことが言えるのではないでしょうか。

③毎月分配型だからうれしい! と思ったのに大失敗

結論:毎月分配型投資信託だからと言って、

毎月利益が受け取れるわけでもありませんし、

資産形成に向いているわけでもありません。

日本では、毎月分配型投資信託が非常に人気があります。

けれども、世界的に見ると、このような投資信託は非常にレアであり、人気がありません。

どうしてでしょうか?

一見すると「毎月、利益が受け取れるんだな」と誤解してしまいますが、

そんなうまい話はありません。

そんな誤解をしている人は、全体のおよそ6割以上にも上るというデータもあります。

受け取れるのは、分配金です。

「分配金=利益じゃないの?」

はい、そこが誤解の原因ですね。

じつは、毎月分配型投資信託の分配金には2種類があります。

- 〇利益としての分配金→普通分配金と呼びます。ザックリいうと、投資信託の運用が上手く行ったら、支払われます。

- ×利益じゃない分配金→特別分配金(元本払い戻し金)と呼びます。ザックリいうと、運用が上手く行かない時に、自分の投資したお金を切り崩して戻ってきます。

「でも利益が出る時もあるなら、いいじゃない!」

これが、そうも言えないのです。

コストについては、詳しくは後述しますが、毎月分配型の投資信託はコストが高い傾向にあります。

つまり、利益を圧迫し、実質的な利回りが低くなりがちなのです。

複利効果が十分に発揮されない

また、運用成績が悪い時は、元本を払い戻しますから「お金持ちになる方法」である複利効果がうまく発揮されません。

複利効果とは何でしょうか?

それは、資産が雪だるま式に増えていくことです。

預貯金などがイメージしやすいと思います。

たとえば、銀行にお金を預けっぱなしにしておくと、利子がついて、少し増えます。

また、その殖えた利子に対しても利子が付きます。これが雪だるま式(複利効果)です。

ところが、毎月分配型投資信託ですと、元本を取り崩すことがあります。

銀行預金でいうと、せっかく増えるチャンスがあったのに、勝手にお金を引き出されて、増えなくされているようなものです。

一言で言うと、損な仕組みなのです。

ただ、どうしても目先の「毎月分配金」というご褒美に目がくらみ、個人投資家に人気があります。

ですが、人気=正解ではありませんのでご注意ください。

④コストが高いから安心したのに 大失敗

結論:コストが高いアクティブ型投資信託は、結果として運用実績が悪くなりがち

投資信託は、金融商品の中でもコストが高い商品です。

高い物では、年率3%近いコストがかかることもあります。

特に、平均点を超えることを目的としているアクティブファンドと呼ばれる投資信託が高いです。

でも、ご注意ください。

×コストが高い=運用成績が高い

ワケではないのです!

むしろ

〇コストが低い=実質的な運用成績が高くなる のです。

どういうことでしょうか?

先ほど、平均点という単語が出てきましたが、ここに秘密があります。

およそすべての投資信託には、いわば目標とする平均点が存在します。ベンチマークや指標とも呼ばれています。

そして、この平均点は、代表的なもので言うと、日経平均株価やトピックスなどの経済指標のことです。

つまり、多くの投資信託は、これらの対象の平均点と同じような動きをします。

(ここは非常に重要な知識です。極論すると、特別な投資信託はなく、どれも似たり寄ったりと言えるかもしれません)

アクティブも過信は禁物

そして、アクティブ型の投資信託であっても、平均点を長期的に上回る物は存在しません。

(ここも重要です)

年間平均で言うと、平均点を上回れる投資信託は全体の3割程度です。もちろん、その3割の中身は毎年変わります。

つまり、コストの高いアクティブファンドでも、安い投資信託でも、成績は同じようなものなのです。

そうである以上、コストが高い分だけ、実質的な運用成績は下がってしまいます。

コストが高いからと言って、スペシャルな運用成績を残せるわけではありませんのでご注意ください。

⑤なじみの銀行で買ったのに失敗!

結論:銀行で投資信託を買うのはコストが高くなる傾向にあるのでよしましょう。

投資信託を始められる方の中には、お付き合いのある銀行さんから勧められて始める人もいるようです。

ただ、一般的な結論から言うと、損ですのでよしましょう。

なぜでしょうか?

それは、二度手間なのでコストが高くなるからです。

どういうことか?

つまり、あなたが銀行で投資信託を買う手続きをすると、銀行は証券会社に手続きをします。

そのために、銀行が仲介役となってしまい、コストが増えてしまいます。

先ほども見ましたが、コストはタダのマイナスです。

あなたが証券会社から直接買った方が、コストが安いのですから、わざわざ銀行で買うメリットはありません。

ほんのわずかに思えるコストですが、投資信託では、毎日発生します。

信託報酬と言います。

毎日引かれます。引かれた金額が発表されている価格ですので、中には引かれていることに気がつかない投資家もいるようです。

個人投資家こそ、大事なお金なのですから、コストをしっかりと意識して「良いお客さん」から脱出しましょう!

⑥証券会社のおすすめを買ったのに失敗!

結論;証券会社などの「売り手側」がおススメしているのは、売り手側が儲かる「売り手にとっての美味しい商品」=「個人投資家にとっては損な商品」であることが多い。

証券会社の窓口へ行ってみましょう。

すると、入り口には、おすすめの投資信託のパンフレットがズラリと並んでいるはずです。

また、窓口の担当の方と会話をしていると、やはりおススメの投資信託を勧められます。

別にそれは良いのです。

彼らも、一企業の社員ですから、会社の方針にそってお仕事をしているだけなのですから。

そして、営利企業ですから、利益を追求するのも当然です。

しかし、それは、裏を返せば、証券会社が儲かりやすい商品=コストの高い商品なのです。

私たちのような個人投資家が買って、利益が出しやすい商品というワケではないのです。

くれぐれも、おススメされる商品をそのまま信じ込んで買わないようにしましょう。

全体を見ると、その証券会社の中にも、おススメされない=コストの安い商品があるかもしれません。

⑦基準価額で選んだのに失敗しちゃった!

結論:基準価額(投資信託のお値段)は、それほど参考になりません。

クイズです。

同じ平均値(経済指標)を目標としているAとBの投資信託があるとします。

あなたなら、どれを買いますか?

- ①:基準価額が1万円のAを買った方が良いと思う。

- ②:基準価額が5千円のBを買った方が良いと思う。

- ③:どっちも同じ指標を目標としているのだから、どっちを買っても同じ。だからコストが低い方を選ぶ。

ここまでの記事を読まれたあなたなら、正解がもうお分かりですね。

そう、正解は③のコストが安い方です。

そもそも、基準価額(お値段)は、投資信託なら1万円からスタートします。

ですから、通常に運用されている投資信託(参加者があまりにも少ないとか、あまりにもひどい運用内容以外)なら、どれも値動きには差がありません。

ではなぜ、基準価額が違うのか?

それは、開始時期が違うからです。

たとえば、前述のA投資信託は、今日できたばかりだとします。

すると、価格は当然1万円ですね。

一方、B投資信託は景気がとても良い時にできたとします。

もちろん、その時は1万円のスタートでした。でも、その後、景気が悪くなり、今日の段階では5千円なのです。

今後、このAとBは、同じように値段が下がったり上がったりします。

それは、同じ指標を目標としているからです。

ですから、指標が同じ場合、特に悪い要因(償還日が近いとか、参加者が少ない)がなければ、どちらを選んでもリターンにはさほど差がないのです。それよりも、実質的に確定しているマイナス要因であるコストを気にするほうが健全です。

まとめ

- 投資信託選びで重要なのは、コストです。。

- 毎月分配型は、目先の利益につられがちですが、長期で見ると不利です。

- アクティブ型は、現実にはコストが高く、不利になりやすくなります。

いかがでしたでしょうか。

今回は、投資信託の失敗例を挙げてみましたが(初心者の方には特に)常識と違う事実が多かったのではないでしょうか。

ですが、じっくりと考えると、常識が違っていたことが良くわかります。

アクティブ型投資信託にせよ、毎月分配型投資信託にせよ、売り手が勧めるものが、必ずしも私たちに向いているわけではないのです。

投資信託を選ぶ際に、ぜひじっくりと考えてみてください。

最後までお読みいただき、ありがとうございます。

いつでも、どこでも、だれでも、無料で、動画で学べる【お金の学校】のお知らせ

金融教育研究所の【お金の学校】をYouTubeにて継続的にアップしています。

ブログ記事よりも、よりわかりやすく、学びやすくなっています。

よろしければ、ご覧ください。

また、チャンネル登録や「いいね」をしていただきますと、とてもうれしいです!

どうぞよろしくお願いいたします。

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

")

2022年1月から禁酒再開、今年で5年目に突入!")

全世界株式インデックス型投資信託の価格が上昇したら実施すべき?")