Contents

MMFとMRFを正しく理解しましょう

こんにちは。

広島のインデックス投資アドバイザー 佐々木裕平です。

広島は毎日、うだるような暑さです・・・。

さて、投資に欠かせないものが資産配分です。

その中でも「安全資産」と呼ばれるものが意外と重要です。

今回は、投資信託の中でも、安全資産に近い存在の

円建てMMF

MRF

について見てみましょう。

結論を先に言うと、昔は、ほぼ元本保証で少々利回りの良い

投資信託があったのですが・・・現在は・・・?

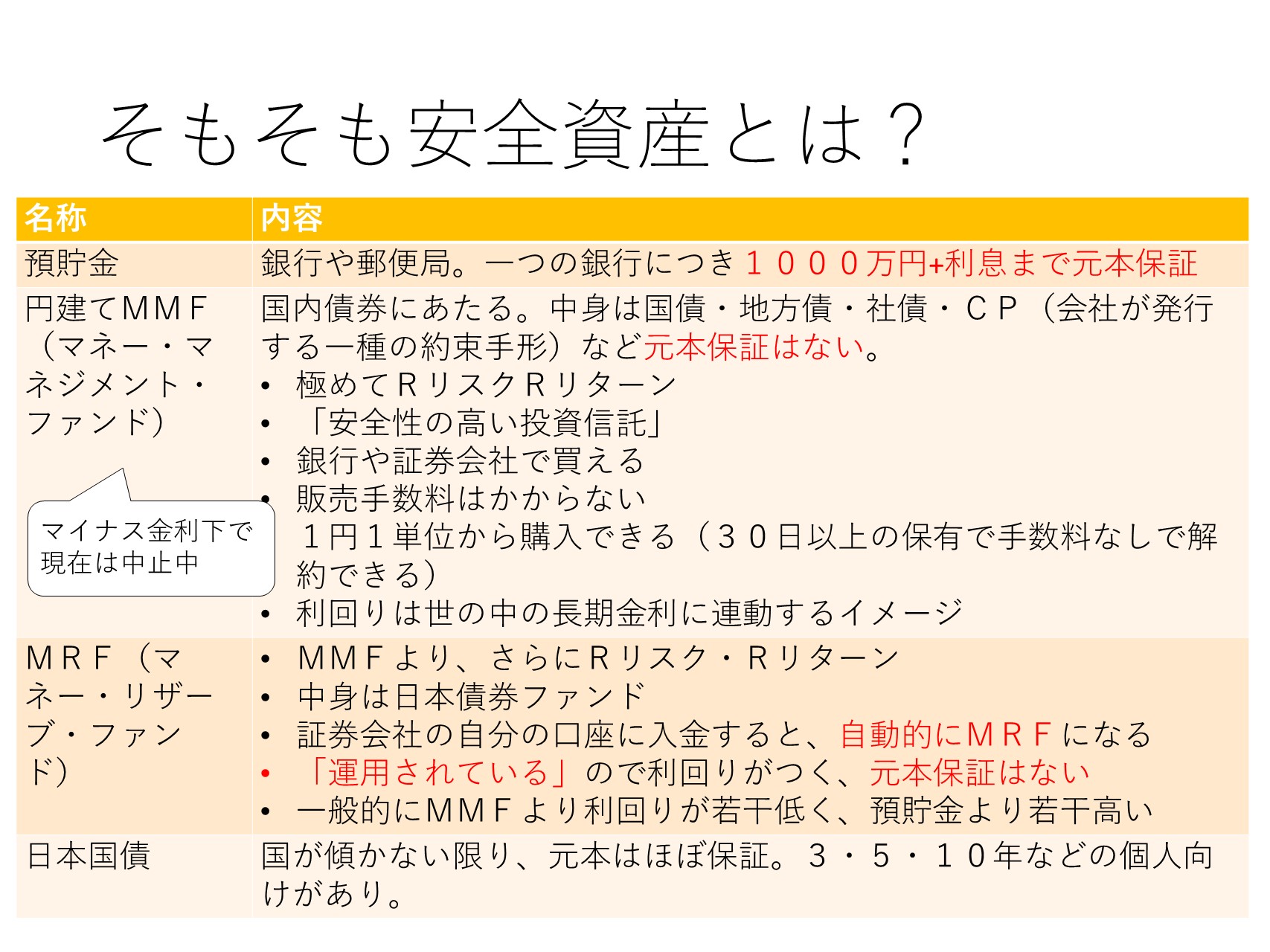

円建てMMFとは

まず、円建てMMFのMMFですが

読み方は、マネー・マネジメント・ファンドです。

直訳すると「お金管理投資信託」とでもなるでしょうか・・・

中身は、日本債券ファンドです。

つまり、日本の債券ばっかりが入った袋詰めの金融商品、という感じです。

円建てMMFは元本確保を最優先する、リターンとリスクが極めて小さい投資信託です。

(ただし、投資信託ですから、当然ながら元本割れの可能性があります)

円建てMMFをもっと詳しく

円建てMMFの中身は、

- 国債

- 地方債

- 社債

- コマーシャルペーパー(会社の約束手形の一種)

で構成されています。

そしてそれらは、満期までの期間が短い債券が主に組み入れられています。

今は買えない・・・?

さて、気になるのが利回りですが・・・

じつは現在、販売停止中のようです。

2016年2月までは、証券会社などで買えたのですが・・・

日本銀行のマイナス金利政策により、

債券などの利回りが低下・・・

「信託報酬と分配金を差し引きするとマイナスになりそう・・・」

「こりゃまずい!」

「受付中止!」

というワケで、現在は一般的には購入できないようです。

(※すべてを調べたわけではないので、例外があったら申し訳ありません)

MRFとは

では、もう一つのMRFについて見てみましょう。

こちらは、マネー・リザーブ・ファンドです。

直訳すると、お金の補欠投資信託または、お金を抑える投資信託でしょうか。

こちらも、元本保証を目的とした投資信託です。

元本割れの可能性はありますが、

いままでのところ、元本割れを起こしたことがないようです。

こちらは今でも購入できます。

・・・というか、証券口座にお金を入れている人なら、誰でも買っています。

一番手軽な運用方法・・・だった

じつは、証券口座にお金を入れると、

自動的にMRFでの運用が始まっています。

オンライン証券を使っている方は、自分の資産状況などのページをご覧ください。

預り金の横にMRFと書いてあることがあります。

つまり、証券口座に入れると、

円建てMMFより利回りが少し低く、

銀行の普通預金より少し利回りが高い、

MRFという投資信託を運用していることになるのです。

・・・とはいえ、これも昔のお話マイナス金利下の現在では、

投資信託のコストである信託報酬と利回りとで

実質的にはゼロに近い利回りのようです。

・・・うーん、残念です。

預貯金について

もう一つ、安全資産と言えば、預貯金ですが、

こちらも現在は利回りが0・01%程度とウソのように低いです。

30年くらい前は600倍の6%くらいあった物ですが・・・。

ちなみに、6%ですと、銀行にお金を預けておくと、12年で2倍になったのです。

しかもほぼ元本保証・・・。

ですから、昔は投資をする必要が無かった・・・とも言えます。

うらやましすぎる、昔・・・ですね。

安全資産の重要性

このように、現在ではマイナス金利下の影響があり

MMFもMRFもあまり魅力がありません。

ですが、預貯金も含めて、

安全資産を保有しているのは非常に重要なのです。

それは、あなたの資産全体の価格下落リスクを和らげる効果があるからです。

簡単に言うと、大きなショックが発生した時に

現金が残っていなければ、大ダメージを一方的に受けます。

残っていれば、安くなっている金融商品を

安く・大量に購入できますね。

ですから、短期的な運用としては

ほとんどメリットのないMRFや預貯金ですが、

長期で見ると、じつはものすごい重要なのです。

まとめ

- 厳密には、元本保証の投資信託はない

- ほぼ元本保証なら、あることはあるが、現在では短期的なメリットがほぼない

- 長期運用では安全資産を持つことが重要

と売却益金(キャピタルゲイン)、どちらを重視した投資をすればいい?【佐々木裕平の金融教育講座】")

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

2022年1月から禁酒再開、今年で5年目に突入!")