Contents

確定拠出年金でいくら税金がお得になるのかすぐわかる!

こんにちは。

広島のファイナンシャルプランナー佐々木裕平です。

先日、確定拠出年金を始めたら、いくらお得になるのか?

が簡単に分かるサイトを見つけましたのでご紹介します。

とても簡単ですので、興味のある方はチェックしてみてください。

ステップ1 職業を入力!

こちらから、日本インベスターソリュ―ション&・テクノロジー株式会社さんの

計算ページへジャンプできます。

すると、こんな画面が出ますので

入力します。

すると

あなたの「掛け金の毎月の限度額」が分かります。

そうなんです。

掛け金の限度額は人によって異なるのです。

ステップ2 年齢や収入などを入力

次はこんな画面が出ますので

こちらも入力します。

項目は4つ

- 年齢

- 年収

- 毎月いくらかけたいか?

- 運用利回りは目標いくら?

これは、何のためかと言いますと、主に所得を調べるためですね。

日本は累進課税・・・です。

つまり、

- 所得が多い人からは税率を多くかけて、税金をいっぱいもらうよ!

- 所得が少ない人は税率を下げて、税金の負担が少ないよ!

という制度なのです。

これが累進課税です。

・・・ということは?

所得が少なくなれば、税金が減る=お得になりますね。

そこで確定拠出年金の出番です。

確定拠出年金は、掛け金が全額所得控除

(所得から掛け金を引いた金額に税率をかけるイメージです。)

ですから、限度額までかけたり、所得が多い人ほど節税効果が大きくなります。

※見方を変えれば、税金を納めないで良い分、収入が増えたと考えることも、まあ、できなくはないですね。

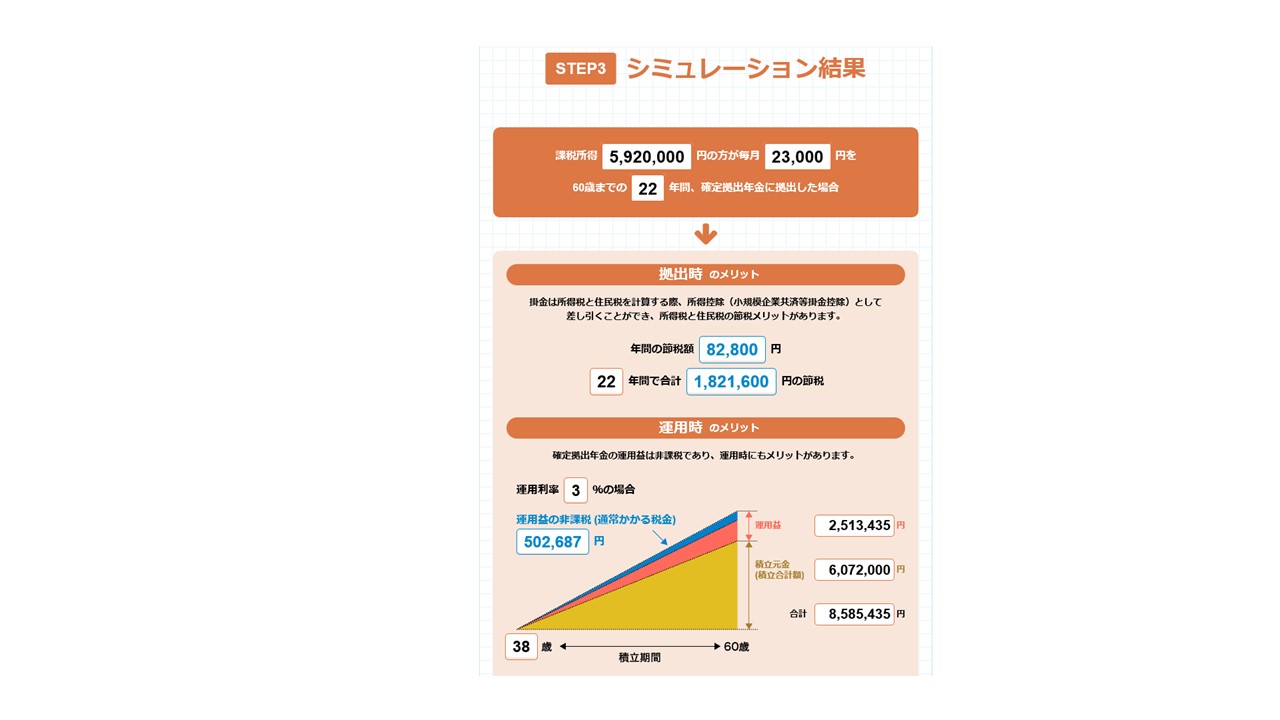

ステップ3 これでおしまい! 結果発表♪

さあ、いよいよ結果発表です。

人によっては、税金が何百万円もお得になる人もいるでしょう。

確定拠出年金には、定期預金のように使える商品もありますので、

お得になった税金分を利回りと考えることも・・・できなくもないです。

そう考えると、この超低金利の時代には、非常に価値のある制度と言えるでしょう。

他にも、

「うまく投資信託で運用できたらこのくらい増えるかもよ♪」

という数字も発表されます。

まあ、ここは景気と運用商品の選定&上手なスイッチング次第ですので

あくまでも机上の空論程度にとらえれば良いでしょう。

※悪い場合は、運用成績がマイナスになり、元本が減ることもあり得ますね。

確定拠出年金のデメリット

デメリットはズバリ、60歳などのリタイア年齢にならないと原則受け取れないこと、です。

まあ、老後資金ですから、そうでないと困る面もありますが。

そして、これは良し悪しですが、受け取れる金額が確定していないことです。

確定しているのは、毎月の掛け金(拠出額)ですね。

確定拠出年金のメリット

そうは言っても、メリットも多いのです。

まず先ほどから出ているように、税金が安くなる効果が期待できます。

他にも、投資として運用した場合は、売却益や分配金が非課税です。

しかも自動積立方式。

おまけに(知識があれば)上手に世界へ分散投資できます。

確定拠出年金だからこそ、インデックス投資ができる

それは、成長をし続ける世界全体への投資を実現できるということ。

そのために、確定拠出年金のラインナップの中には、インデックスタイプの投資信託が多いのです。

つまり、当研究所でお勧めしている、インデックス投資そのものができるのです。

今はまだ「インデックス投資? なにそれ?」

という声が多いですが、インデックス投資こそが、代表的な「合理的投資」なのです。

それは、確定拠出年金のラインナップを見ても、

来年から始まる、積立ニーサのラインナップを見ても、

企業年金連合会の運用方法を見ても、

「インデックス投資がイイよ」と言っていることが分かります。

まとめ

- 自分の非課税額がいくらかは、すぐに確認できる

- 60歳以降までは原則引き出せないので、老後資金と考える

- なんだかんだで、お得な制度なので利用する価値は「大」

裁定価格理論をわかりやすく")

_001-1-250x250.jpg "講演相談について")

メリットは?売却すべき?買うべき?")