Contents

ほったらかし投資で資産は作れる?

こんにちは。

広島のファイナンシャルプランナー佐々木です。

専門はインデックス投資です。

※インデックス投資とは、世界の株式や債券を市場丸ごと大人買いする、スケールの大きな新しい投資のスタイルです。

今日は「ほったらかし投資術」について紹介します。

結論を先に言います。

「ほったらかし投資」では資産形成ができます。

ですが、お金持ちにはなれません。

どういうことか?

詳しく見てみましょう。

一般的な「ほったらかし投資」の内容

まず、一般的な「ほったらかし投資」のやり方について解説します。

購入対象は非上場投資信託やETF(上場投資信託)が一般的です。

非上場投資信託というのは、いわゆる投資信託のことです。

銀行や証券会社で販売しているものですね。

ですが、東京証券取引所などの株式市場には上場していないので正確には非上場投資信託と呼びます。

一方でETF(上場投資信託)は、その名の通り、

株式市場に上場している投資信託です。

※投資信託=ファンドとは、複数の金融商品がパッケージ化されたモノです。

風呂敷の中に色々な商品が入ったようなものをイメージしてください。

この非上場投資信託またはETF(上場投資信託)を使って

「ほったらかし投資」をするのが一般的です。

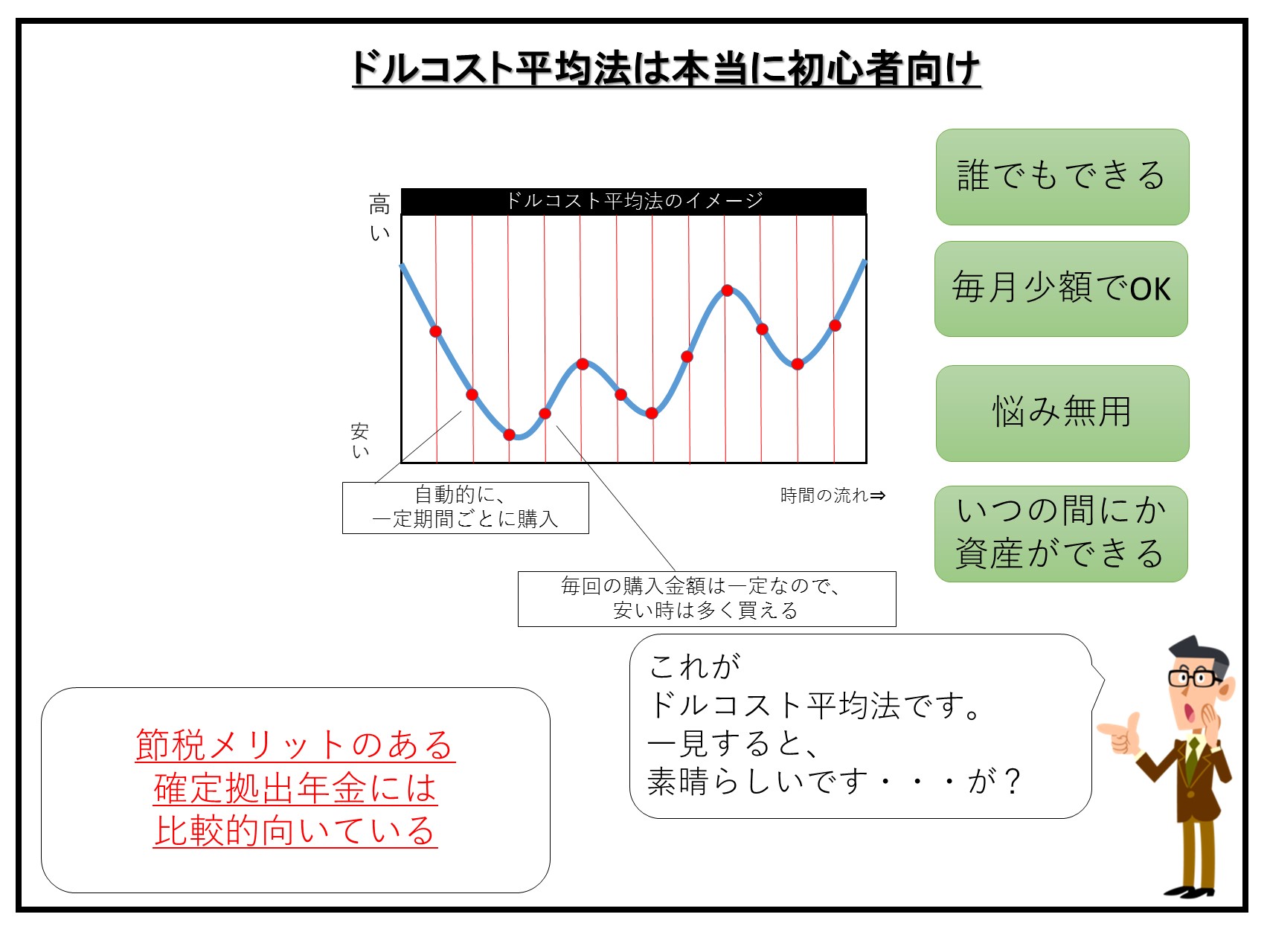

基本的には、毎月コツコツと一定額の非上場投資信託またはETF(上場投資信託)を買い付けます。

ドルコスト平均法と呼ばれるタイプの資産運用の手法ですね。

で、それを長期にわたって行います。

分配金などは再投資します。

すると、複利効果が発生して、資産がほったらかしでも雪だるま式に増えていきます。

これがいわゆる「ほったらかし投資」の内容です。

※複利効果:元本のみならず、利息部分にも利息が付いて、

お金が大きくなりやすい、資産形成の基本にして秘訣のテクニック

「ほったらかし投資」のデメリットは、「大きくなったら小さくなること」

いかがですか?

結構いい感じですね。

ですが、弱点があります。

それは、大きくなった資産が小さくなることです。

どういうことか?

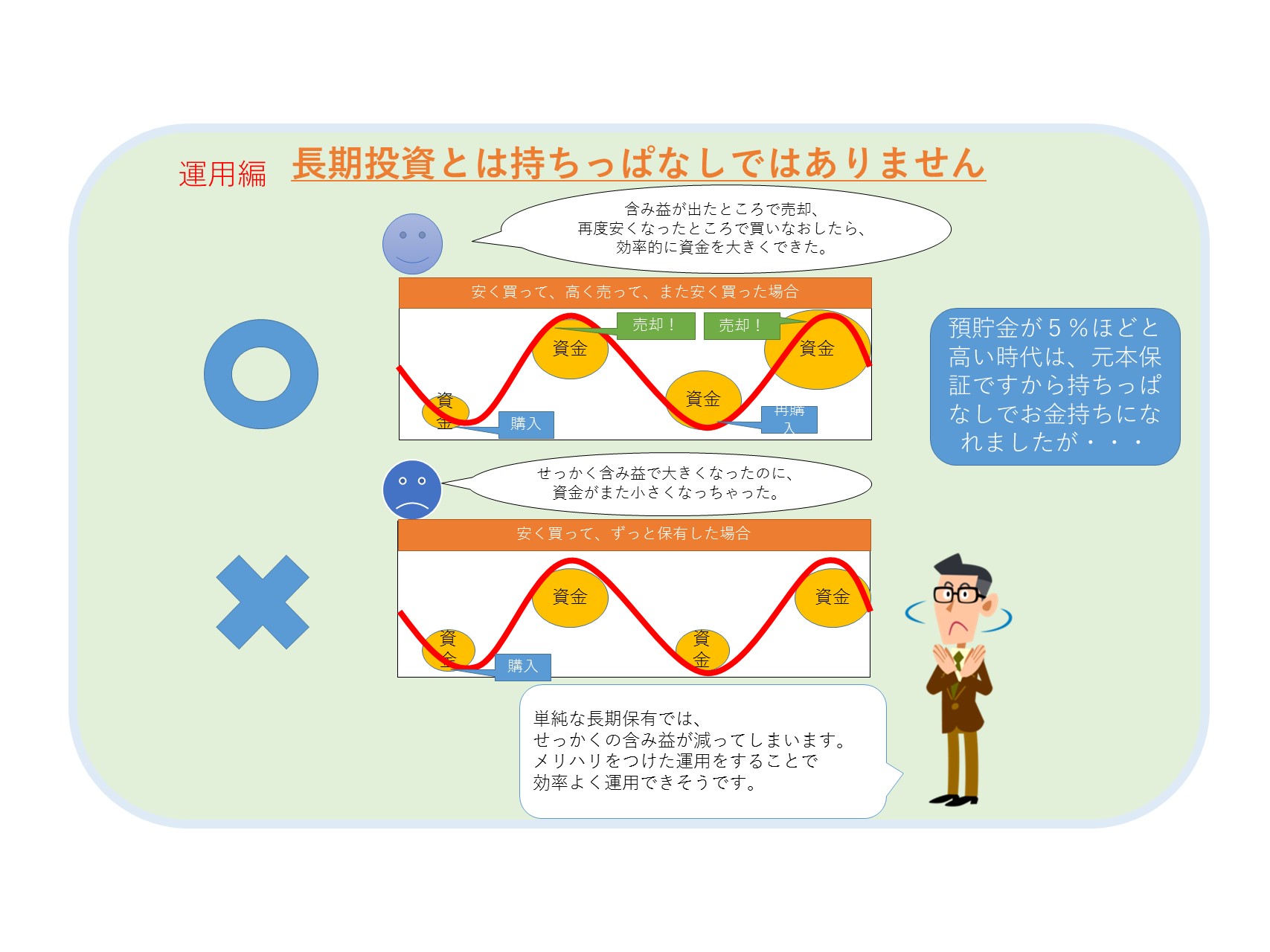

↓の図をご覧ください、下側がほったらかしにした場合です。

下段を見ると、資産が大きくなったり小さくなったりを繰り返しています。

なぜか? それは「ほったらかし投資」では長期ほったらかしが原則だからです。

ですから、運用中に資産が値上がりして大きくなっても、そのままほったらかしにします。

そのため、せっかく大きくなった資産がいずれ小さくなってしまいます。

お世辞にも合理的とは言えない状態ではないでしょうか。

もちろん、投資対象が右肩上がり一直線なら、ほったらかしでも良いかもしれません。

ですが、そんな金融商品は世界中どこにもありません。

長期で見れば見るほど、ありません。

なぜなら、景気は循環する性質があり、金融商品はその循環に沿った値動きをするものだからです。

「ほったらかし投資」だけでは資産は形成できてもお金持ちにはなれない

つまり、「ほったらかし投資」では資産の形成はできるけれども、お金持ちにはなれないのです。

一例を挙げましょう。

ほったらかし投資で、分配金の利回りが2%だとします。

これを複利効果を利用して増やします。

すると・・・36年間で2倍にできます。

つまり、資産が形成できます。

解約・売却時に相場が上がっていれば、さらに値上がり益を手にできます。

反対に相場が下がっていれば、値下がり損が発生して手取りが目減りします。

投資額が500万円だったなら、1000万円程度になっていれば大成功、というレベルです。

資産形成としては成功です。

でも、お金持ちではありません。

できればもっと大きくなっていて欲しいのです。

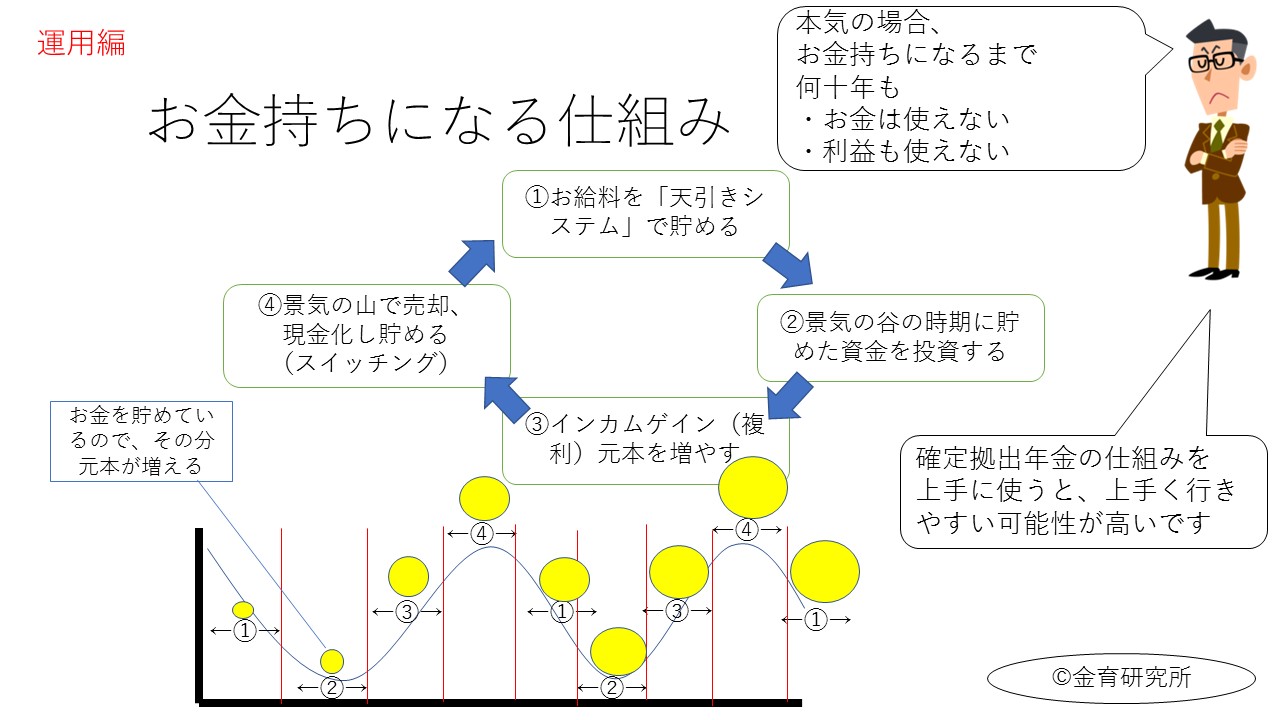

そこで再び↓の図をご覧ください、今度は上段です。

基本は「ほったらかし投資」と同じですが、資金が大きくなるたびに売却をしています。

ポイントは、再び値下がりをしてから買いなおしていることです。

こうすることで、より効果的に資産を大きくできます。

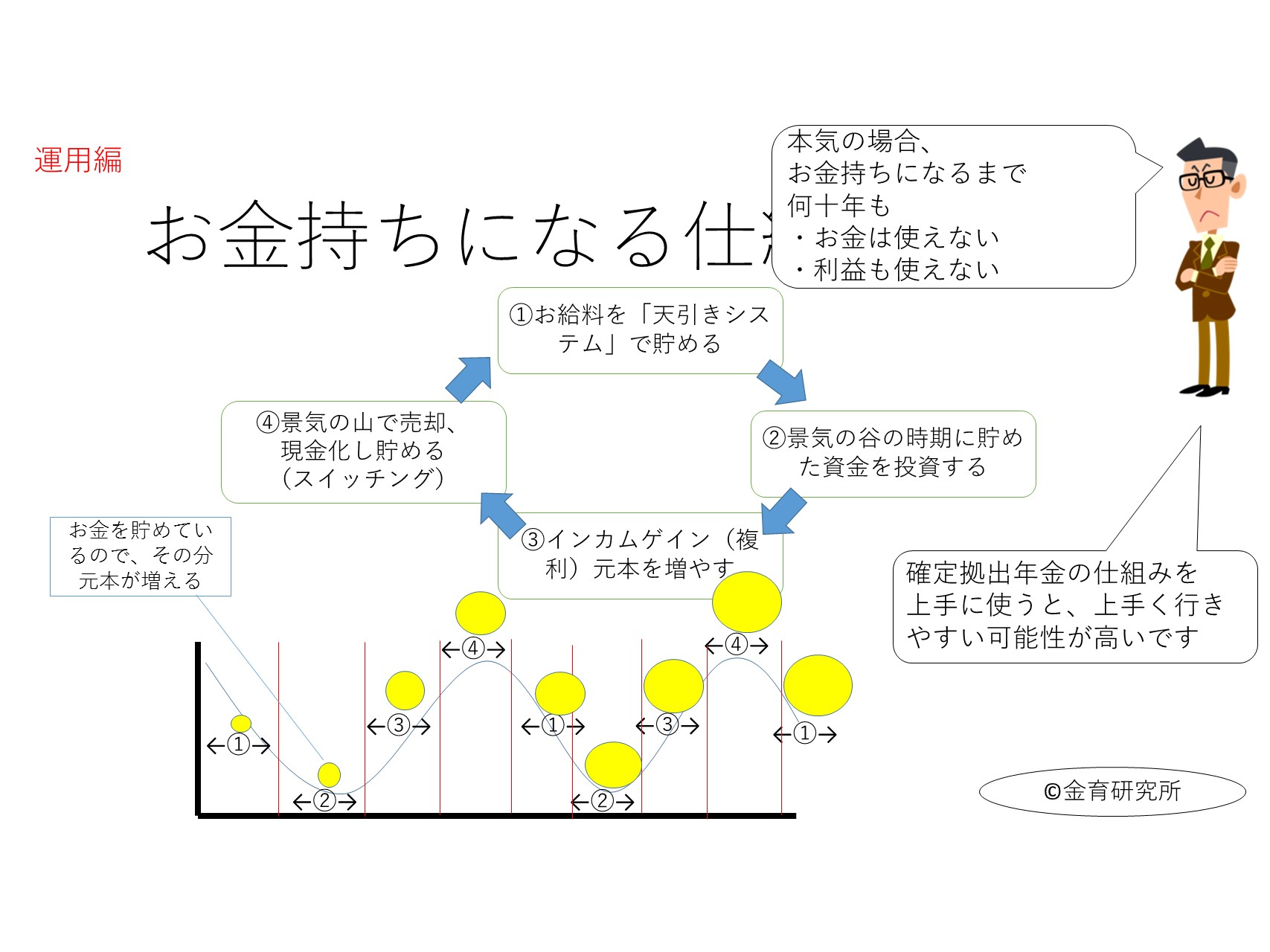

一例として、500万円を大きくしてみましょう。

相場が景気循環の度に50%ずつ値上がりをしたとします。

それが先ほどと同じ36年間の期間で、4回あったとします。

500→750→1125→1687→2530万円です。

5倍になりました。

ほったらかしよりは増えていますが、まだお金持ちとは言えないレベルです。

より実践的に考えるのであれば、世界のより成長の見込める国・地域に広く浅く投資をして、

タイムラグ(機会損失)が少なくなるように相関係数の違うタイプの投資対象を組み合わせるのが重要です。

未来のことは分かりませんが、合理的に行うことができれば、

500万円が1億円になることも夢ではありません。

このくらい合理的に運用した方が、より大きくできますね。

ほったらかし投資は良い仕組みかもしれませんが、やはり、時々は自分でいじることが重要です。

投資の基本は「安い時に買って、高い時に売る」!

投資というと、やはりどうしても専門的で面倒くさいというイメージが付きまといます。

そして、それは事実です。

そのため、ロボットアドバイザー(ロボアド)やファンドラップ

などの「おまかせ」という文言につられがちです。

ですが、本当に「おまかせ」で「ほったらかし」では、

資産を合理的に大きくすることはむつかしいのかもしれません。

まとめ

- 「ほったらかし投資」では資産形成ができるがお金持ちにはなれない

- 「ほったらかし投資」に徹すると、大きくなった資産が小さくなる

- お金持ちになりたければ、適度にいじることが重要

裁定価格理論をわかりやすく")

_001-1-250x250.jpg "講演相談について")

をわかりやすく図解")