Contents

だれでも思う投資信託の疑問にコンパクトにお答えします。

1・投資信託とはそもそも何?

投資信託とは、一言で言うと「様々な金融商品が袋詰めになった金融商品」です。

2・株式投資と投資信託は何が違うの?

たとえば、株式投資は一品料理に例えることができます。

それに対して、投資信託はコース料理や定食のようなものです。

投資信託を一つ注文しても、中身は様々な金融商品が入っています。

その種類はじつにたくさんあります。

全体では国内でも5000本以上存在します。

3・投資信託って元本は保証されているの?

いいえ、元本は保証されていません。

ちなみに元本とは、投資したお金のことです。

百万円を投資すれば、元本は100万円です。

元本保証の投資と言えば、預貯金や国債が一般的です。

(※ただし、利回りが大変低いです)

4・ズバリ、投資信託は儲かる?

儲かることもありますし、損をすることもあります。

株式ですと、企業が倒産して最悪の場合、元本がゼロになることもありますが、投資信託は複数の金融商品が入っていますので、無価値になる可能性は低いです。

また、株式ですと値上がり幅が大きいです。

株式ですと、高い場合は、100倍超になることもあります。

ところが、投資信託では2倍になれば上出来というところです。

それはやはり、複数の金融商品を保有しているからです。

投資信託は良くも悪くもミドルリスク・ミドルリターンなのです。

5・投資信託はどこで買えるの?

証券会社や銀行で買うことができます。

6・投資信託はどこで買うのがお得なの?

一般的には銀行よりも証券会社で買う方がコストが下がってお得です。

それは、銀行で買っても、証券会社を経由して注文を出すためです。

つまり、銀行で買うと手数料が高くつくので、実質的な運用成績が下がります。

投資信託は、保有している間に信託報酬というコストが毎日引かれていくので、コストが低い方がお得です。

7・投資信託はどこの証券会社で買うのがいいの?

じつは投資信託は正確には非上場投資信託と呼びます。

株式のように上場していないのです。(上場している投資信託・ETFもあります)

そのため、投資信託は証券会社ごとに取扱い銘柄が異なります。

そのため、できるだけ大手の金融機関を選んだ方が選択肢が多くなるでしょう。

もちろんETFなら株式と同様に、どこの証券会社でも買うことができます。

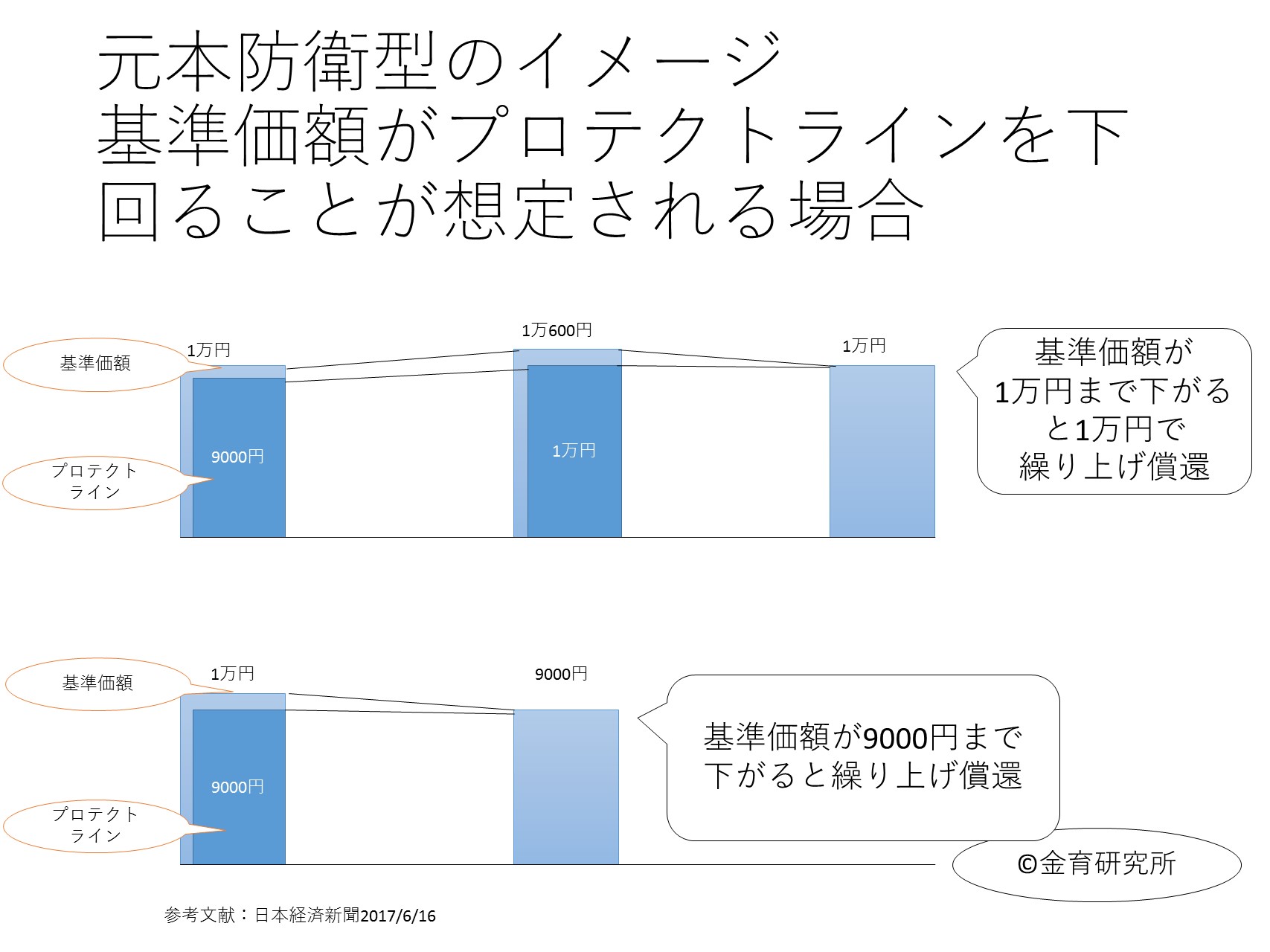

8・投資信託はどのくらい損をするの?

一概には言えませんが、リーマンショックなどの金融危機が発生すると、基準価額(値段のこと)が半分以上落ち込むこともあります。

つまり、50%以上下がることがあります。

仮に退職金を2000万円回していたら、元本が半分の1000万円にまで下がってしまう事もあり得ます。

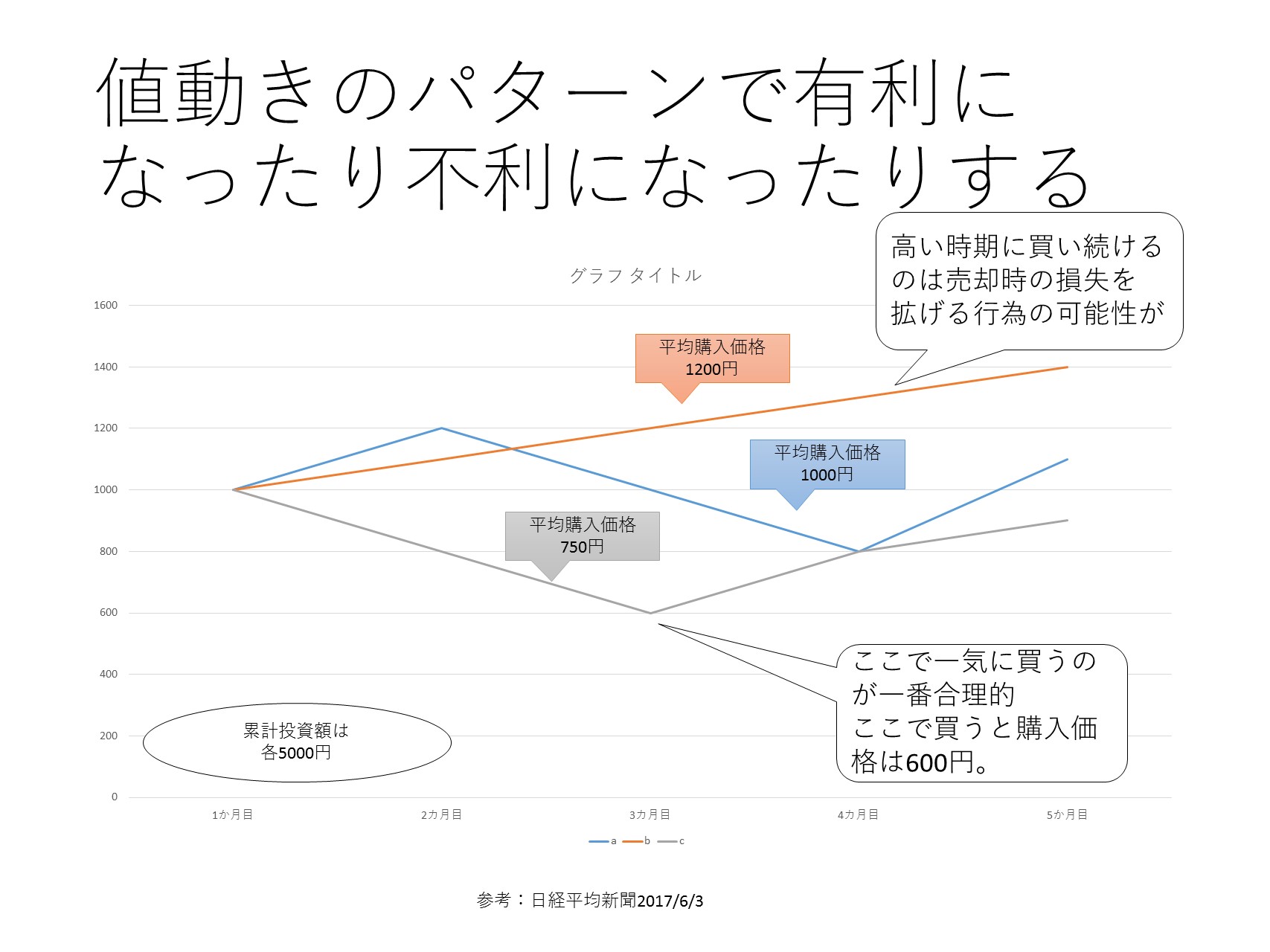

9・投資信託は価格が下がっている時はどうしようもないの?

価格が下がっている時は、じつはお買い時でもあります。

また、通常は価格が上がると利益が出ますが、反対に価格が下がると利益が出るタイプの投資信託もあります。

ベアとかインバースと呼ばれているタイプです。

ただし、此方はそれなりのリスク(値動きが予想通りに行かないと損失が出るなど)がありますので、まったくの初心者の方は避けた方が賢明です。

10・投資信託でもっと儲かる方法はありますか?

レバレッジを効かせた投資信託があります。

レバレッジとはてこの原理の、てこのことです。

簡単に言うと、元本の2倍3倍の効果が出るようにするタイプです。

ブルタイプと呼ばれています。

ブルは牛のことです。

つまり、元本が500万円でも、3倍のレバレッジなら、1500万円の投資をしているような効果を生みだします。

もちろん、損失を出すと思いがけぬ額になります。

こちらも初心者は避けた方が無難です。

11・アクティブ型投資信託ってなんですか?

はい、こちらは基準となる指標を積極的に超えることを目標としています。

ですから、アクティブと呼びます。

12・じゃあ、アクティブ型投資信託の方が儲かりますね?

いいえ、残念ながら、指標(平均点)を超えられるアクティブ型投資信託は毎年全体の3割程度という結果です。

また、毎年連続で超えられるわけではありません。

短期的に見ると好調なアクティブ型投資信託でも、連続して指標(平均点)を超え続けることはできません。

13・投資信託の指標って何ですか?

指標というのは、ベンチマークなどとも呼ばれますが、目標のことです。

それぞれの投資信託には、お手本というか、目標となる指標が設定されています。

そして、アクティブ型はその指標を超えることが目標なのです。

代表的な指標には、日経平均株価やトピックスがあります。

14・日経平均株価やトピックスってなに?

日本経済の体温計みたいなものです。

日経平均株価は、日本の主要企業225社の平均点のような存在です。

TOPIXはおよそ2000社の平均点のような存在です。

15・アクティブ型投資信託があるということは、受身的な投資信託もあるの?

あります。

以前はパッシブ型投資信託(受身型)と呼ばれていましたが、最近ではインデックス型投資信託と呼ぶことが一般的です。

16・インデックスって何?

指標のことです。

先ほど説明した日経平均株価やトピックスがそのままインデックスなのです。

つまり、インデックス型投資信託は、指標と同じような動きをすることが目標なのです。

17・テーマごとの投資信託は、その時々の流行に沿ったのが良いですよね?

いいえ、テーマごとの投資信託だからと言って、飛びつく必要はありません。

こまめに買い替えていては、投資信託の持ち味の一つである長期投資ができにくくなってしまいます。

もしも売り手が、新しい投資信託ばかり、頻繁に買い替えるように勧めるようであれば、その目的は顧客の手数料かもしれません。

このような手法を回転売買と言います。

あまり意味がありませんので無視してかまいません。

18・不動産投資と投資信託なら、どちらが良いかな?

流動性の面では圧倒的に投資信託が有利です。

もちろん、現物不動産にはそれなりのメリットがあります。

また、投資信託なら、1万円前後から購入することができますので、少額からの投資にも向いています。

不動産に明るい人なら、不動産投資からでも良いでしょう。

19・投資信託では不動産投資はできないの?

できます。

現物ではなく、不動産投資信託と呼ばれるものがあります。

一般的にはリートと呼ばれます。

少額で行え、流動性も高いです。

20・投資信託を買うなら、いくら投資したらいいかな?

基本的に余裕資金の範囲内で行いましょう。

仮に余裕資金が1000万円あっても全額を投入するのは危険です。

急な金融危機などに備えて、半分近くは残しておくことにしましょう。

こうすることで、金融危機時=大変なお買い得チャンスに、大量にお得に買えるからです。

21・何歳まで投資をしてもいいの?

これも一概には言えませんが65歳を過ぎたら、徐々に投資のペース・金額を減らしていくのが通常です。

大事な退職金を初心者の方が積極的に投資で運用するのはあまりおすすめできません。

もちろん、65歳を過ぎても働いていたり、余裕資金が潤沢にあるならかまいません。

ですが、収入が年金のみで貯蓄が乏しい場合などは、あまり積極的に投資をしない方が賢明です。

その理由は、景気の循環にあります。

投資は景気の循環に沿って行うのが合理的ですが、循環には何年もかかります。

資金が潤沢でないと途中で売却してしまい、思わぬ損失が出てしまう事もありますので、ご注意ください。

まとめ

投資信託は、ミドルリスク・ミドルリターンの金融商品ですが、過度の期待は禁物です。

余裕資金で行いましょう。

裁定価格理論をわかりやすく")

")

2022年1月から禁酒再開、今年で5年目に突入!")

イデコとは?おすすめ?その3基本5解説")

_001-1-250x250.jpg "講演相談について")