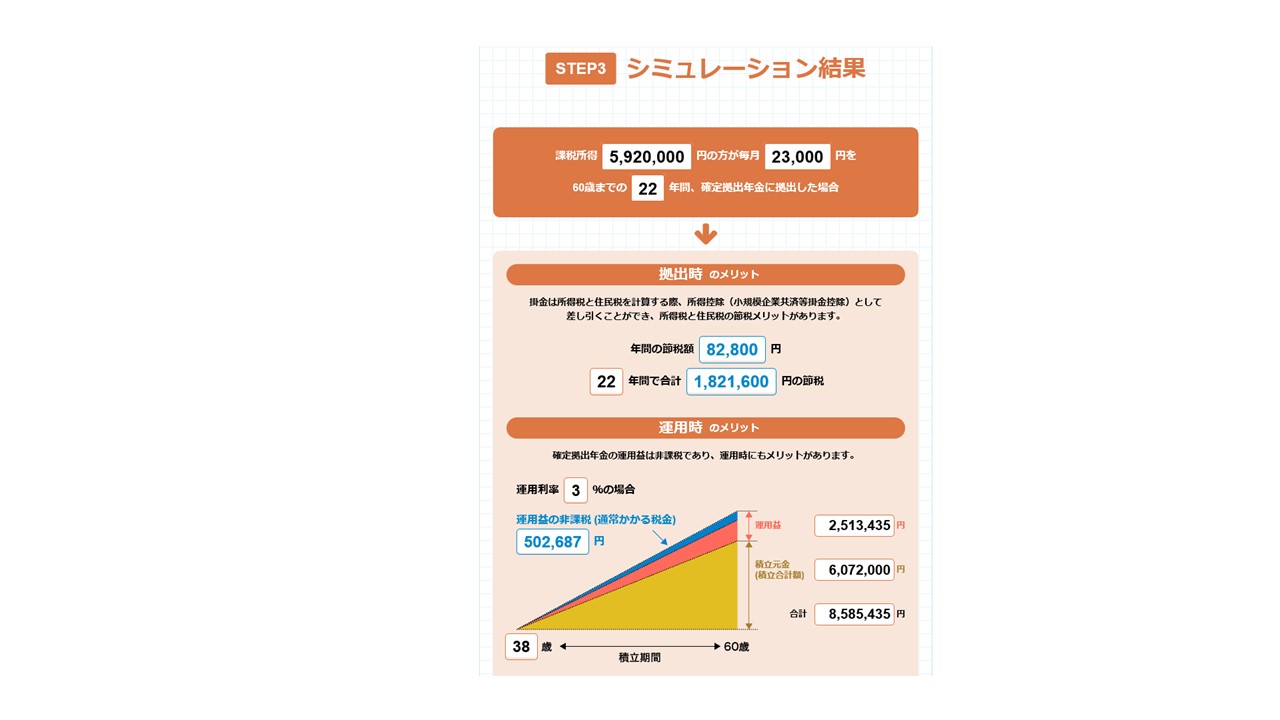

Contents

離婚・死亡・破産・解雇【こんな時どうする?】イデコによくある質問!

本記述の内容は、2018年1月時点をもとにしております。

法改正などで今後、変更になる可能性があります。

①はじめに知っておきたい事

イデコは、別名

「個人型確定拠出年金」

です。

企業型の確定拠出年金と同様に、

ある程度「自分の資産」として守られています。

②離婚をしたら、イデコのお金はどうなるの?

一般的に公的年金の場合は、

離婚時に(厚生年金保険などの報酬比例部分のみ)

分割の対象になるようです。

ただ、イデコは公的年金ではありません。

そのため、

イデコは年金分割の対象にはなりません。

同じ「年金」と名前がついていても、異なるのですね。

③離婚をしたら、イデコのお金は分与されない?

上記のように、分割はされませんが、

財産分与の対象にはなるようです。

これは、イデコが個人の私有財産だからですね。

財産分与は話し合いによって行われるようです。

④自己破産をしたら、イデコのお金はどうなるの?

結論:イデコのお金は、保全される。

確定拠出年金法 32条

国税滞納処分等により差し押さえる場合を除き、差し押さえができない

自己破産した場合の一般的な金融資産、

(通常の証券会社の口座などで保有している株や債券投資信託など)

は換価処分され、債務に充てられます。

自己破産した場合の一般的な退職金

一般的に債務に充てられるようです。

イデコは、一時金として(原則)60歳以降に受け取りますが、

課税は退職金扱いされます。

ただ、イデコのお金は財産とみなされませんので、

自己破産をしても、保全されます。

⑤念のため:企業型確定拠出年金加入者が懲戒解雇されたら、お金はどうなる?

イデコではなく、企業型の解説ですが、念のため。

企業型確定拠出年金に加入している会社員が

懲戒解雇されると・・・?

結論:企業型確定拠出年金のお金は保全される。

懲戒解雇された場合の一般的な退職金

一般的に支給されません。

ですが、企業型確定拠出年金のお金は、

企業に所有権があるのではありません。

企業型確定拠出年金のお金の所有権は、本人にあるのですね。

このようにしてみると、

イデコのお金は一般的な資産とは異なり、

保全性が強い、とみることができます。

※もちろん、基本的に本人であっても、原則60歳までは手を付けること(引き出す)ができません。

⑥イデコを申し込んだ金融機関がつぶれちゃった! 私のお金はどうなる?

結論:イデコの加入者が積み立てているお金は、

信託銀行に置いてある(運営管理機構が持っているわけではない)ので

基本的に影響はありません。

運営管理機関がつぶれても、

ほかの運営管理機関が引き継ぎます(ということになっています)。

⑦イデコのお金が置いてある信託銀行がつぶれちゃった! 私のお金はどうなる?

結論:信託銀行がつぶれても、イデコの加入者が積み立てているお金は

信託銀行自体のお金とは、分けて管理されているので安全です(ということになっています)。

⑧イデコの加入者が亡くなった場合

結論:これまでに積み立てたお金は、

亡くなられた加入者のご遺族に「死亡一時金」として支払われます。

(請求が必要です)

受取人を事前に指定していた場合

(配偶者・子・父母・祖父母・兄弟など)

指定された人に支給されます。

受取人を指定していなかった場合

法令で決められた順位で受取人が決まります。

申請方法(裁定請求)

- 遺族が「記録関連運営管理機関」に支給申請

- 認定後、支給

手続きは、60歳未満(積み立て世代)でも、

年金として受け取っている世代でも、同様です。

⑨イデコの死亡一時金には税金がかかる?

死亡一時金は「みなし相続財産」扱いです。

生命保険などで受け取るお金と同じ扱いです。

通常の相続財産よりも優遇されている税制です。

⑩万が一のためにできることは?

現実として起こり得る可能性がありますが、

「遺族がイデコに加入している件を理解・把握しておらず

お金(死亡一時金)を請求しなかった」

という事態を回避しましょう。

- これは、ほかの

- 預貯金

- 生命保険

- 各種証券口座

などでも共通のことですが、

いつか訪れる日のために、

- 家族と財産の置き場所(銀行名や証券会社名)を共有する

- 家族に請求方法をメモなどで示しておく

- 家族に相続の内容を、きちんと伝えておく

いずれの場合も、最低でも窓口が分かるように、書面などで残しておくことが重要だと思います。

※パスワードやIDなどは、書面に残さないようにするなど、セキュリティ対策には万全を期しましょう。

その他の投資非課税制度との比較まとめ

※下の図表は2018年1月時点の内容です。

今後、法改正などで変更になる可能性があります。

| ニーサ | ジュニアニーサ | つみたてニーサ | イデコ(個人型確定拠出年金) | |

| 利用できる人 | 日本に住む20歳以上の人 | 日本に住む20歳未満の人 | 日本に住む20歳以上の人 | 60歳未満の国民年金または厚生年金保険の被保険者 |

| 運用管理者 | 本人 | 親権者等 | 本人 | 本人 |

| つみたて時税制 | 所得控除の適用なし | 所得控除の適用なし | 所得控除の適用なし | 全額所得控除 |

| 運用中の非課税 | 5年間運用益非課税 | 5年間運用益非課税 | 20年間運用益非課税 | 70歳まで運用益非課税 |

| 払い出し時の税金 | 課税されない | 課税されない | 課税されない | 元本を含めて原則課税(ただし、退職所得控除または公的年金等控除の対象) |

| 非課税投資枠(年間) | 120万円 | 80万円 | 40万円 | 会社員・自営業者などの属性により、14.4万円~81.6万円 |

| 非課税累計投資枠 | 600万円 | 400万円 | 800万円 | 上限なし |

| 投資対象商品 | 上場株式(ETF/REIT含む)投資信託 | 上場株式(ETF/REIT含む)投資信託 | 金融庁指定の投資信託・ETF | 定期預金・保険・投資信託 |

| 新規に投資できる期間 | 2014年から2013年 | 2016年から2023年 | 2018年から2037年 | いつでも |

| 投資方法 | 一括買い付け・つみたて | 一括買い付け・つみたて | つみたて | つみたて |

| 損益通算・繰り越し控除 | できない | できない | できない | できない |

| 資産の引き出し | いつでも引き出せる | 18歳まで引き出せない | いつでも引き出せる | 原則60歳まで引き出せない |

| スイッチング・分配金再投資の扱い | 新規の購入とみなされ、非課税枠を消化 | 新規の購入とみなされ、非課税枠を消化 | 新規の購入とみなされ、非課税枠を消化 | 制限なし |

| 口座開設手数料・口座管理手数料 | 無料 | 無料 | 無料 | 口座開設手数料2777円(税込み)

口座管理手数料2004円~7000円程度(金融機関による) |

| 最低拠出額 | 制限なし | 制限なし | 制限なし | 月5000円から |

| 金融機関の変更 | 年単位で可能 | できない | 年単位で可能 | いつでも可能 |

| ほかの制度との併用制限 | つみたてニーサとの併用は不可 | 制限なし | ニーサとの併用不可 | 制限なし |

ポリシー

金育研究所は金融リテラシーの普及・啓もう活動を行っています。

学校や職場などにも、

お伺いいたします。

金育研究所

☆☆☆おすすめ投資セミナー☆☆☆

◆お礼とお知らせ

拙著 入門お金持ち生活のつくり方(こう書房)

の電子書籍版が、

Amazonさんの電子書籍ランキングで

- 1位 kindle(全体の)売れ筋ランキング

- 1位 人生論・教訓部門

- 1位 自己啓発部門

- 1位 倫理学・道徳部門

- 1位 人文・思想部門

- 1位 趣味・実用部門

となりました。

おかげさまで2018年2月中3月中、

上記いずれかの部門で連続1位となりました。

関係者・読者の皆様に、厚く御礼申し上げます。

今後も、微力ではありますが、

金融リテラシーの普及・啓もうに努めてまいります。

裁定価格理論をわかりやすく")

")

を下げるにはどうする?Ⓐ自分で銘柄を厳選するⒷ手当たり次第に分散投資する→正解はⒷ【佐々木裕平のミニ金融リテラシー講座】")

_001-250x250.jpg "書籍原稿/企画相談")