Contents

貯金ができない人が多い? 資産と貯蓄に不満な人は54%

2019年の6月に「老後2000万円問題」と呼ばれるテーマが話題に上りました。

これは、65歳以降などの老後に自己資金として(公的年金以外に)2000万円程度が必要かもしれない、という問題です。

ところで世間の皆様は貯金がきちんとできているのでしょうか。

内閣府の「2019年度国民生活に関する世論調査」によりますと現在の資産や貯蓄については次のような結果となりました。

- 不満&やや不満→54.3%

- 満足&まあ満足→42.5%

貯蓄や資産形成が十分にできていない人は半数程度?

上記の数値だけを見ると、貯蓄や資産形成ができていない人は全体の半分程度である、という見方ができなくもありません。

ただ、これは金額の絶対値で見たわけではなく、個人の感覚で判断したものだと推測されます。

そのため、現実としてお金が足らないのかどうかは良く分からないと筆者は考えます。

貯金がうまくできなくて資産形成が難しい場合は、運用も考えてみては?

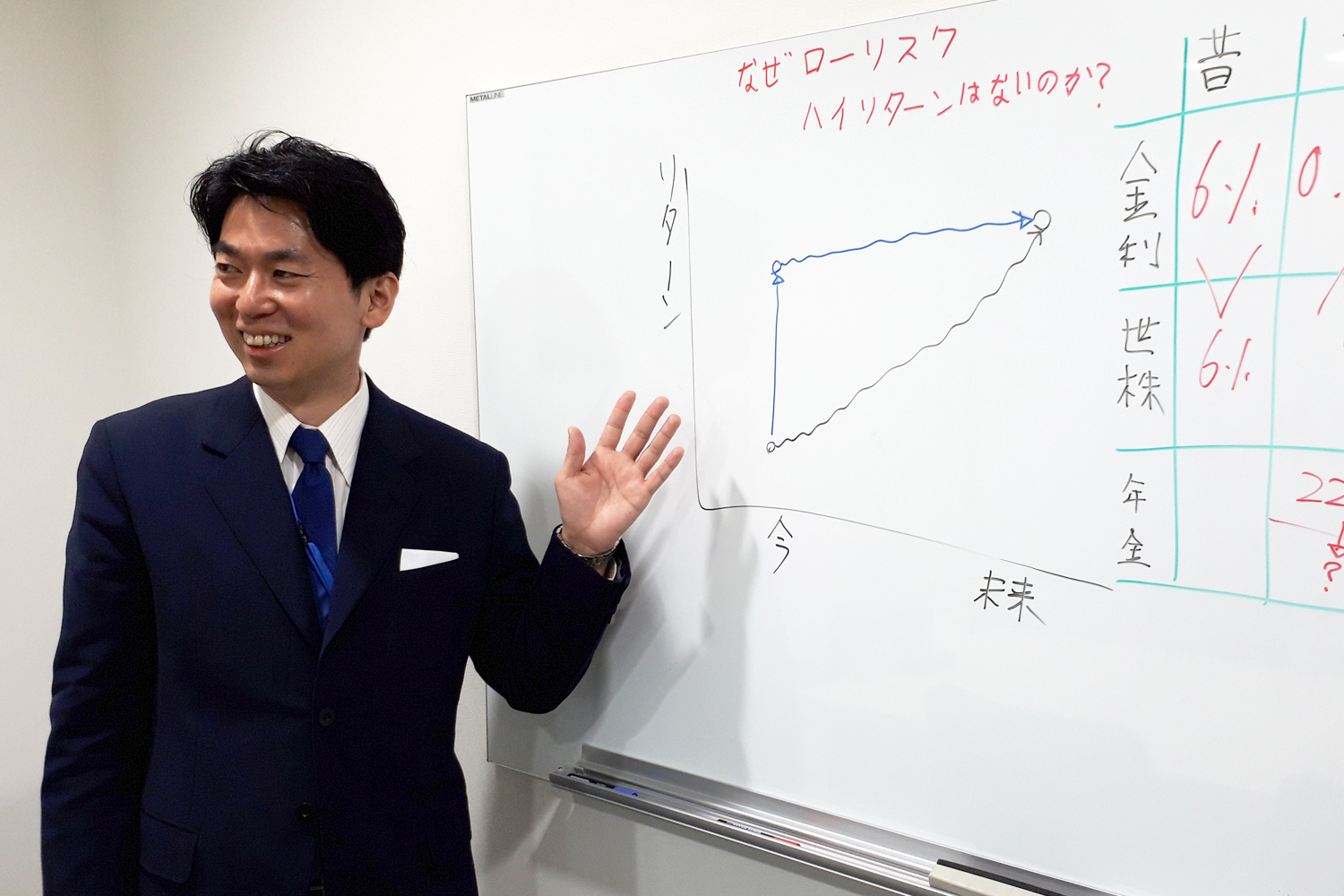

一昔前は資産形成といえば、定期預金や個人向け国債などの安全資産(いわゆる無リスク資産)で行うことが主流だったように感じます。

しかし、現在のように超低金利の世界(世界的にその傾向があります)では、安全資産だけで資産形成をすることが難しい状況です。

金融庁の方も「貯蓄から資産形成へ」とスローガンを掲げています。

貯めることはもちろん大切ですが、少しだけ「増やす」ということを真剣に考えることもこれからの時代は必要かもしれません。

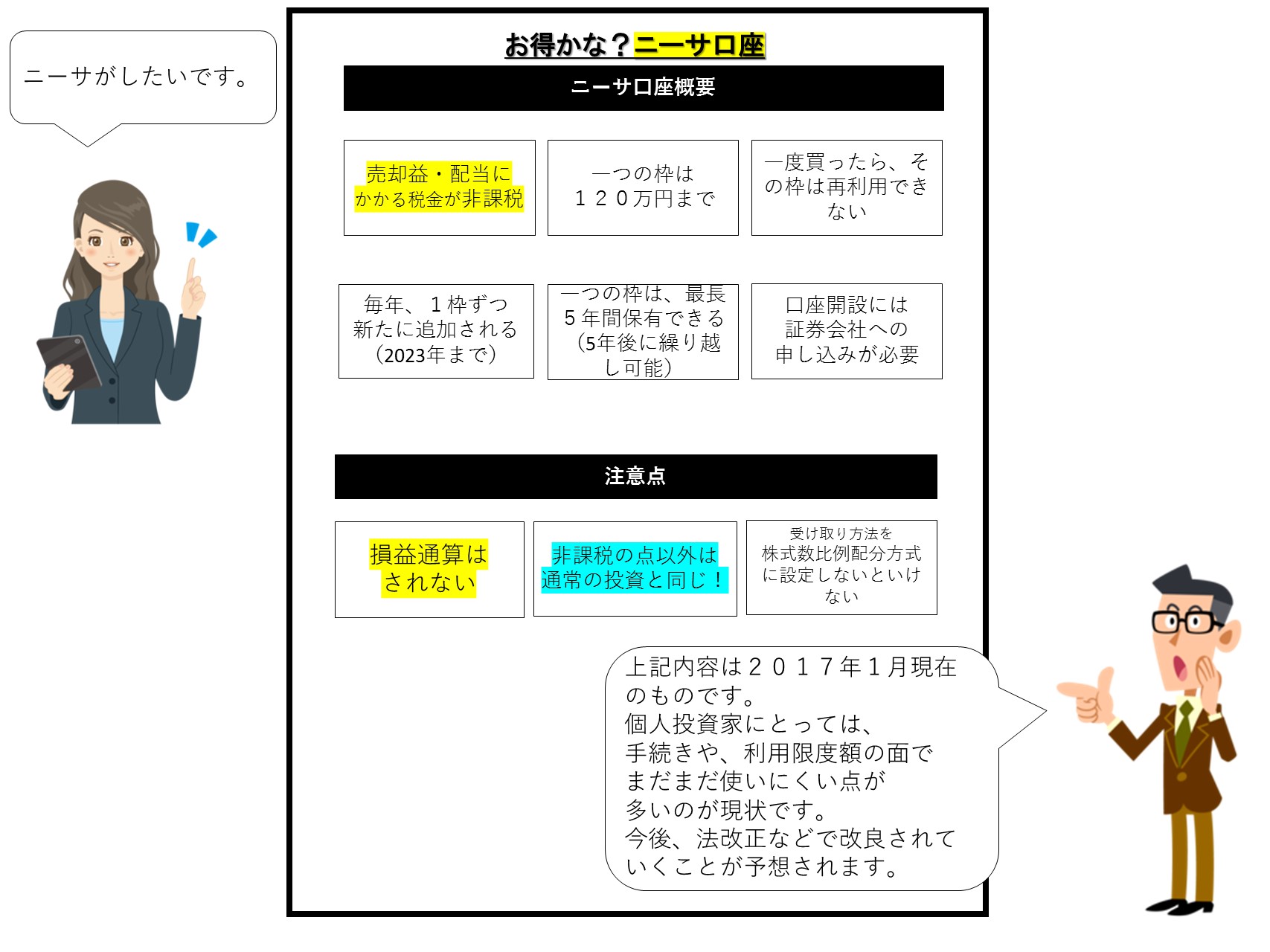

iDeCoやつみたてNISAという税制優遇制度はそのための一つの選択肢になるのではないでしょうか。

広島でiDeCoやつみたてNISA・投資信託などの投資セミナーをお探しなら金融教育研究所の公開講座がおすすめ

金融教育研究所では定期的に広島市中区で資産形成の講座を開催しています。

初心者の方でも楽しく分かりやすい構成を心がけています。

一般的な資産運用の講座よりも楽しく学べるように努めています。

金融教育研究所は金融リテラシーの普及に努めているところです。

これまで設立以来、金融・保険商品の販売・勧誘・斡旋はしていません。

そのため初心者の方でも安心して受講していただけます。

どうぞお気軽にご参加いただければ幸いです(お席に限りがあるので、予約制です)。

")

_001-250x250.jpg "書籍原稿/企画相談")

_001-1-250x250.jpg "講演相談について")

2022年1月から禁酒再開、今年で5年目に突入!")

全世界株式インデックス型投資信託の価格が上昇したら実施すべき?")