Contents

イデコってなんのこと? デメリットもシッカリ理解しよう!

いまや「自分の老後のお金は、自分で管理する時代」になりつつあります。

・イデコは公的年金をカバーするための目的としてつくられた制度

・イデコのメリットとデメリット

・賢い運用方法

・合理的な選び方

などを分かりやすく解説します。

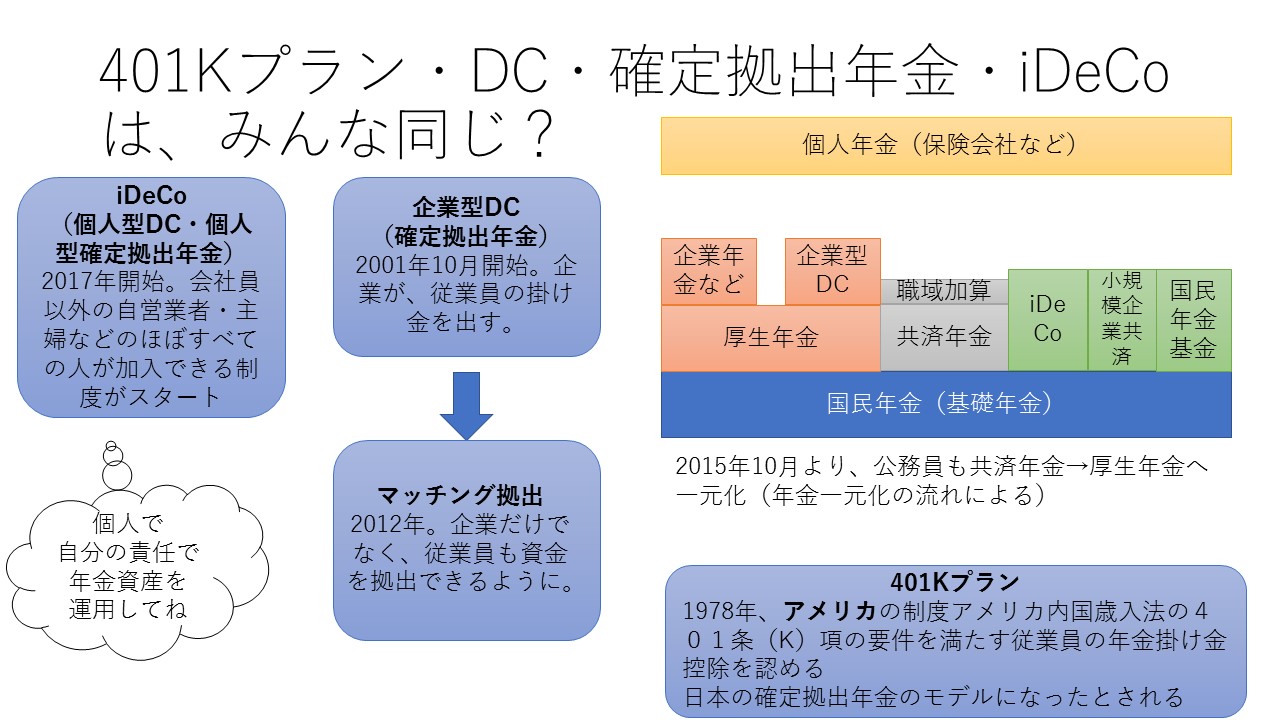

確定拠出年金の個人型=イデコ(iDeCo)

まずイデコとは何のことでしょうか。

それは、個人型の確定拠出年金の愛称なのです。

あだ名みたいなものですね。

では、個人型の確定拠出年金とは、どういうことでしょうか。

まず、個人型というのは、対象が会社員ではないということです。

自営業者や主婦などのほぼすべての人が加入できる制度なのです。

では、確定拠出年金とは?

これは、漢字を分解すると良くわかります。

つまり「確定しているのが拠出する金額である年金」ということです。

もう少し噛み砕いて言うと、

「毎月あなたが出すお金は決まった額だけど、あなたに支払う時の年金額は決まっていないよ」

ということです。

イデコ(iDeCo)のメリットは?

毎月支払う掛け金は決まっている(自分で決められる)のに

支払われる年金額が決まっていない、というのが確定拠出年金なのです。

これを、個人が加入できるのが、個人型確定拠出年金といい、そのあだ名がイデコなのです。

※会社員の場合は、企業型確定拠出年金といい、あだ名が企業型DCとかDCと呼ばれます。

では、そんな支払われる年金額が決まっていないイデコですが、果たしてどんなメリットがあるのでしょうか?

まず、基本的に老後の生活の資金不安が解消されやすくなります。

会社員の方は厚生年金という、分厚い公的年金の仕組みがあります。

ですが、自営業者や主婦などにはありません。

あるのは、公的年金の国民年金や国民年金基金などです。

乱暴に言うと、会社員の方は老後に毎月20万円前後の年金を受け取れる可能性がありますが、

自営業者などは毎月10万円に満たない可能性がとても高いのです。

このままでは、老後に資金難から生活不安を感じてしまう人が増えます。

そこで、イデコに入っておくと、掛け金に応じて、老後の資金不安を解消しやすくなる、というワケです。

これが最大の目的であり、メリットです。

他にも、こんなメリットがあります。

・掛け金が所得控除できる

・売却益などが非課税

・掛け金を増減できる(苦しい時は減らすことができる)

イデコ(iDeCo)デメリットは?

では、そんなイデコですが、デメリットはないのでしょうか?

もちろん、あります。

それは、自分で掛け金を運用しないといけない、ということです。

つまり、投資をしないといけないのです。

もちろん、掛け金を元本保証型の預貯金タイプもあります。

ですが、それだけではほとんど増えません。

現在の金利はとても低いのです。

そのため、効率的に自分で投資信託を買ったり、売ったりして増やしていくことが望ましいのです。

※経済状況によっては、イデコ内で預貯金タイプを選択するのが正しい時期ももちろんあります。

すなわち、投資経験がない人は、

せっかくのイデコのメリットを生かしきれず、

結果として損をしてしまう可能性が高くなってしまうのです。

この投資経験・知識の個人差が如実に出るのがデメリットと言えるでしょう。

任せっぱなしの運用はダメ

よく投資初心者の方の誤解に多いのが、

「世界のファンドやバランス型ファンドに分散投資して、毎月コツコツ買っていれば増えるでしょう」

という誤解です。

これは経済状況次第です。

ずっと、かけっぱなし、ほったらかしで高い利回りが望めるほど投資は単純ではありません。

もちろん、むつかしく考えすぎる必要もありません。

投資は、売るか買うか、何もしないか、の3つの選択肢しかないからです。

ただ、金融機関などの売り手側が言うように、

ほったらかしでも大丈夫、という文言を鵜呑みにしてはいけません。

イデコといえども、正しい投資知識をもとに自分で判断して機動的に運用することが大切です。

投資信託を買うなら、信託報酬が安い方が良いワケ

では、具体的にイデコ内の商品の見分け方をご紹介しましょう。

それは、信託報酬が一番安い物を選ぶことです。

↓のイメージ図をご覧ください。

コスト=信託報酬が低い方が運用成績が高くなることが見て取れます。

中には、3%程度の高い信託報酬を設定しているファンドも散見されますが、無視しましょう。

これは、見方を変えると、毎年の利回りがマイナス3%であることが確定しているのと同じような状態です。

信託報酬が0・2%程度の低い投資信託を選ぶのが良いでしょう。

毎年マイナス3%と毎年マイナス0・2%の二つがあれば、どう考えても後者の方が有利ですね。

毎年のリターンは分かりませんが(景気次第)、コストだけは事前に確定している(あなたに選択権がある)のです。

これが、選び方のコツです。

スイッチングを上手に使おう

また、運用方法のコツとしては、スイッチングと呼ばれるものを上手に使うことが重要です。

スイッチングとは?

簡単に言いますと、継続的に買ってきた投資信託を売却して、元本保証の定期預金などに切り替えることを指します。

イデコも投資ですから、買いっぱなし持ちっぱなしで資金が確実に大きくなることはありません。

すなわち、安く買った金融商品が高くなったら売却し、しばらく投資信託は買いません(高値掴みになるから)。

その間は、元本保証型の定期が良いでしょう。

数年して、相場がまた下がって来たら、再び、投資信託にスイッチングします。

このように機動的に使わないと、せっかく大きくなった資産が徐々にしぼんでしまうことになり、合理的ではありません。

すべてをイデコ(iDeCo)に任せるのはちょっと危険かもしれない

前述のように、イデコには各種税金面でのメリットがあります。

ですが、原則として60歳まで引き出せません。

そのため、使いづらい面もあります。

イデコにお金を出す際には「イデコだけで運用を完結させる」ように考えないようにしましょう。

長い人生ですから、途中で大金が必要になる時もあるでしょう。

イデコはあくまでも老後の資金計画の一翼と捉えると健全です。

いつでも解約して使える、銀行の定期預金や、

50歳などで受け取れる民間の個人年金保険などと併用すると更に健全になるでしょう。

DC難民になっていませんか?

DC難民とは?

会社員時代に企業型確定拠出年金に加入していたけれど、退職後に何も手続きをしていない人です。

2017年までは全員がイデコに入れなかったので、ほったらかしにしている人も多いのです。

2017年3月末時点でDC難民はおよそ65万人います。(参考:日本経済新聞)

あなたの埋蔵金も眠っているかも?

なかには、会社員時代に積み立てていた資金が100万円以上眠っている人もいるでしょう。

このまま放っておくと、管理料だけが引かれていき、メリットがありません。

一度確認してみると良いでしょう。

イデコ(iDeCo)に入る方法

これからイデコに加入したい方や、DC難民を脱出したい方は、イデコに加入すると良いでしょう。

webで「イデコ 加入 運営管理機関 比較」 などのキーワードで検索をしましょう。

すると、銀行などの取り扱い窓口の手数料などが比較できます。

あとは、お気に入りの金融機関から資料を取り寄せます。

その後、手続きを進めていきましょう。

まとめ

・イデコ(iDeCo)とは、個人が入れる確定拠出型年金のこと

・運用益が非課税になるからお得

・掛け金が所得控除できるからお得

(つまり税金が安くなることがあるからお得)

・でも、原則60歳まで引き出せない

だからすべてをイデコ(iDeCo)に任せるのは危険

・定期預金・公的年金・個人年金、そしてイデコ(iDeCo)と、

バランスよくお金を貯めよう

裁定価格理論をわかりやすく")

")

を下げるにはどうする?Ⓐ自分で銘柄を厳選するⒷ手当たり次第に分散投資する→正解はⒷ【佐々木裕平のミニ金融リテラシー講座】")

_001-250x250.jpg "書籍原稿/企画相談")