Contents

退職金で投資をすべき?

退職金で投資をすべきでない人、退職金で投資をしないでもよい人もいます。

順を追って見ていきましょう。

退職後の生活に1億円がかかる?

そもそも退職後の60歳からいくらお金が必要なのでしょうか?

ここでは95歳までに必要な額を考えてみましょう。

下は一例ですが、一般的な条件で計算してみました。

- 夫婦二人で毎月30万円ほどが必要

- 年間で360万円

- 95歳になるまで35年間×360万円=1億2600万円

特別なぜいたくをしなくても、実に1億円以上ものお金がかかることがわかります。

老後の収入は?

次に、一般的な会社員の退職金や厚生年金を見てみましょう。

- 退職金1~2千万円

- 厚生年金 6千万円

このようになっています。

ということは、

1億円-(退職金1~2千万円+厚生年金6千万円)=不足額は2~3千万円

投資をしないでも老後の資金を準備する方法

この不足している2~3千万円をどうにかしないといけません。

健全に考えるなら、貯金が一番です。

つまり、60歳以降働かないのであれば、貯金が2~3千万円必要になるわけです。

もちろん、60歳以降も働くつもりであれば、2~3千万円よりも少ない目標額で足りるでしょう。

ここでは、目標額を2千万円にして考えてみましょう。

つまり、60歳までに2000万円を貯めるのです。

※後述しますが、これができる人は無理に投資をする必要はないかもしれません。

60歳までに2000万円を貯めるには毎月いくら必要?

お金を貯めるのにもっとも適している方法は、自動積立です。

積み立て貯蓄で毎月コツコツとためていきます。

下の図は投資が前提の図ですが、投資の部分を除けば、大変に健全に資産を構築できるイメージ図です。

自動積み立ては、銀行などで10分くらいあれば開始できます。

まだ作っていない方は、お早めに作ることをお勧めします。

なぜなら、資産形成に大切なのは、毎月の貯蓄額よりも

「どれだけ長い期間続けられたか」だからです。

毎月いくらで達成できる?

目標額は先ほど計算した2000万円で考えます。

- 20歳なら→毎月4・16万円の積み立てで達成可能

- 30歳なら→毎月5・5万円

- 40歳なら→毎月8・33万円

- 50歳なら→毎月16・66万円

いかがでしょうか。

若い時に始めれば始めるほど、毎月の生活に余裕が生まれやすいことがわかります。

つまり早く始めると、今もラクチン、老後もラクチン、というわけです。

退職金で投資をする必要がない人

先ほどの積立貯金計画が確実に実行できそうな人は、退職金で投資をする必要はないかもしれません。

なぜなら、投資には元本(投資したお金)を割り込むリスクがあるからです。

むやみやたらに行うのはよしましょう。

退職後の投資の注意点

60歳時点で貯金が十分にない場合、選択肢の一つとして退職金を運用することが挙げられます。

ですが、退職金の運用には注意点がたくさんあります。

- 額が大きいだけに、失敗すると損失が大きく、取り返しにくい

- 景気循環の回数が少ない

- 短期勝負になりがち

景気循環というのは、景気の大きな流れで、(谷→山→谷)を1循環といいます。

そして、株や投資信託などは、この景気循環に影響されます。

つまり、この景気循環の流れに沿った投資ができれば、投資で利益を上げやすいのです。

反対に、流れに反している(適していない時期に買う)と、損失を招きやすくなります。

ところが、困ったことにこの景気循環は通常何年もかかります。

5年かかるときもあれば、10年以上かかるときもあるのです。

こうなると、60代から始めるとチャンスが限られてしまいます。

やってはいけないのが「景気循環なんて時間のかかることを待ってはいられない」

と短期投資に傾注することです(でも傾注する人は多いです)。

景気循環的に買い時な時期なら問題はあまり深刻ではありませんが、

そうでない時期に退職金などの高額をつぎ込むと、非常に困った事態になりかねません。

退職金の運用には十分ご注意ください。

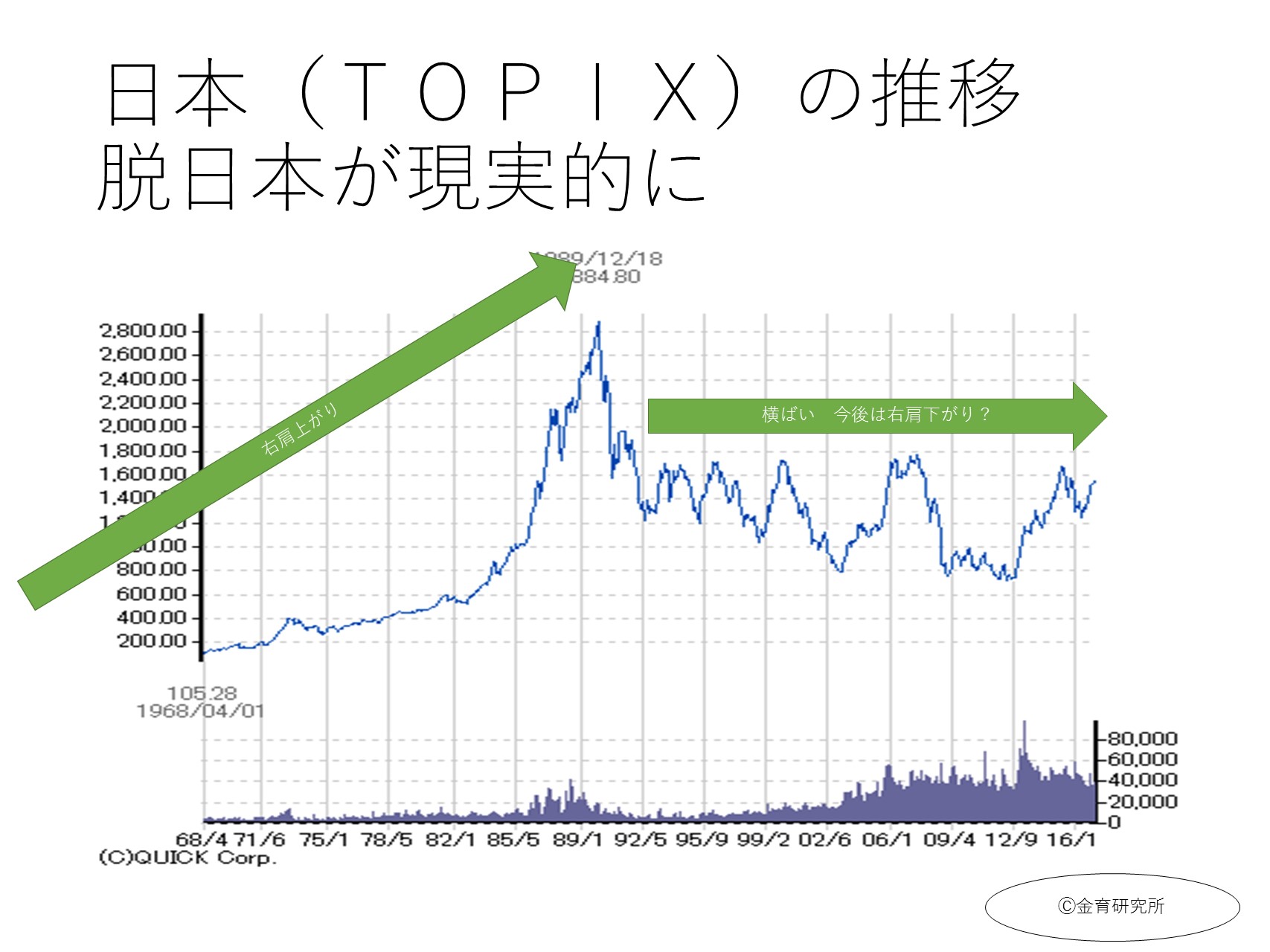

昔は退職後に投資をする必要がなかった

1980年台などですと、退職金を投資というリスクにさらす必要はありませんでした。

それは、定期預金の利回りが5%や6%と高かったからです。

乱暴に言いますと、2000万円を12年預けておくと、4000万円になったのです。

利回り6%を複利で運用するとこうなるのです。

これなら、わざわざ元本割れのリスクを冒してまで投資をする人は少数派でした。

ですが、今は利回りが0・1%以下がふつうです。

そのため、近年では投資が身近になりつつあるのですね。

外貨預金なら安全?

老後の資金形成のために外貨預金ならいけるかも?

とお考えの方のために注意点を記しておきます。

- 外貨預金では銀行が倒産した場合、保証されない可能性があります

- (国内の銀行で行う外貨預金でも同様です)

- 為替の影響を受けます

- (為替も何年もかかって変動します)

極端に言いますと、預けた時期よりも大きく円高になると大きく損をします。

もちろん、大きく円安になると大きなリターンが期待できます。

外貨預金というと、預金という文言からローリスク・ローリターンなイメージがありますが

条件によっては激しい値動きになることもあります。

まとめ

- 退職金での投資はリスクが伴う

- 安定した収入がないのなら投資をしないのも選択肢の一つ

- 老後に老後の資金を準備するのは現実的ではない

- 若いうちから、コツコツと定期預金などを活用して資金をためるのが健全

- 投資には適している時期があるので、やみくもに動いてはいけない

確定拠出年金やつみたてニーサはインデックス投資ができます。

利益を上げやすい仕組み(非課税制度)といえば

つみたてニーサや確定拠出年金です。

(非課税分だけ利益が増えるからですね)

一攫千金の投資ではなく、着実な資産形成に向いています。

(投資ですから、損をする可能性があります。常にプラスになる投資は、預貯金などを除いてありません)

ですから、つみたてニーサの推奨銘柄の9割近くはインデックス投資信託です。

同じように利益が出たとしても、

投資では、1%のパフォーマンス・コストの差が、

最終的には大きな大きな違いになってきます。

(数百万円以上になることがあります)

合理的に資産形成をされたい方は、ぜひどうぞご利用ください。

急がば回れのインデックス投資

金育研究所では、Modern Portfolio Theoryを軸とした

合理的なインデックス投資の基礎から具体的な運用方法までを軸に

投資・資産運用の個別相談にて、ご提案しています。

投資をしたことがない人にもわかりやすく解説します。

また、未経験者・初心者に投資の基礎が学べる

投資の入門セミナーも定期的に行っております(有料)。

「投資が怖い」

「投資で失敗したくない」

「ハラハラドキドキしたくない」

「一攫千金ではなく、着実に資産を形成したい」

そんな方は、どうぞお気軽にご利用ください。

MPTに基づくインデックス投資の特徴

- 掘り出し物を探す必要がない

- 値段・値動きがわかりやすい

- 買い時と売り時に悩むことがない

- 短期的に売買しない

- ハラハラドキドキしなくて済む

- 長期投資・分散投資ができる

- 「個人の才覚は運用結果と無関係」

金育研究所メニュー

投資セミナー

個別相談

個別相談 料金

裁定価格理論をわかりやすく")

")

を下げるにはどうする?Ⓐ自分で銘柄を厳選するⒷ手当たり次第に分散投資する→正解はⒷ【佐々木裕平のミニ金融リテラシー講座】")

_001-250x250.jpg "書籍原稿/企画相談")