Contents

だれでも確実にお金が貯められる5ステップ

節約と貯蓄を切り離さないと、絶対に貯められない!

①お金が貯められないのは、じつは、普通なんです。

お金の相談を受けていると、こんな話をよく耳にします。

「うちは子育て中だから、お金が貯められないの」

「我が家は収入が低いから、貯金ができない」

確かに、そのような家庭は多いです。

世帯別で見ると、全体のおよそ30%の世帯は、貯蓄がゼロ! なのです。

ですが、もう少し周囲の人を良く見てみると、不思議なことにも気が付きます。

それは、収入が同じようなのに

- 「お金に困っていない」または

- 「貯金がしっかりできている」

人たちがいるということです。

これって、積極的に確認ができません

(貯金を素直に教えてくれる人はまずいませんから)が、

なんとなくそんな人は雰囲気で分かります。

一体、貯められる人と、貯められない人は、何が違うのでしょうか?

■普通の人ほど貯められない

先に断っておきますが、お金が貯まらないのは、

じつは普通のことなのです。

どういうことかと言いますと、人の持つ本能というか、

本質的な性質により、お金が貯められないようになっています。

たとえば、Aさんが新入社員の時は、月収が20万円でしたが、普通に生活ができていました。

その後、Aさんの月収は30万円に増えました。

さて、Aさんは毎月10万円貯められ・・・ません。

もちろん、その後月収が40万円に増えようが、やっぱり貯められません。

なぜなのでしょうか?

その答えは、お金の満足点が握っています。

お金の満足点とは、いわば、移動してしまう基準点のようなものです。

先ほどのAさんの例で言いますと、Aさんの収入が増えるたびにAさんのお金の満足点も上昇してしまったのです。

ですから、いくら収入が増えても満足できず、使ってしまうのです。

そのため、お給料が多かろうが、少なかろうが、普通の人は、貯金ができません!

■貯金ができている人は、ここが違う!

では、普通の人は、貯金をあきらめるしかないのでしょうか?

いいえ、そんなことはありません。

現に、貯金ができている人がたくさんいます。

そんな人たちは、

お金の満足点をコントロールできるスゴイ精神力の持ち主! ・・・などではありません。

あらかじめ言っておきますと

、お金の満足点は人の本質的なものですので、管理できません。

では、どうするか?

答えは非常にシンプルです。

その人の持つお金の満足点をそのままに、

勝手にお金が貯まる仕組みを作ってしまえばいいのです!

②お金が勝手に貯まる仕組みを作ろう!

勝手にお金が貯まる仕組みというと、なんだかうさんくさい気がしますが、非常に健全な方法です。

それは、銀行などの自動積立を利用することです。

手順は次の3ステップです。

- (お給料が振り込まれる)銀行に通帳とハンコを持っていく。

- お給料日の翌日に、自動積立の口座にお金が毎月引き落とされるように(勝手に貯まるように)手続きをする

- あとは、ほおっておく。

たったのこれだけです。

お金が貯まらない人は、この仕組みを導入していないから貯まりません。

貯まる人は、この仕組みを使っています。

もう一度、ポイントを確認しましょう。

- お金は自分の意思では貯められない

- だから、自分の意思とは無関係に貯まる仕組みを作る

30年で2千万円貯めることもできる

たとえば、この仕組みを使えば、30年で2千万円近くを貯めることができます。

今、20歳独身で月収が20万円のBさんがいるとします。

Bさんは一念発起して、毎月5万円を自動積立することにしました。

年間では60万円です。

最初はしんどいかな? と思いましたが、がんばって継続しました。

その後、お給料が月25万になり、30万円になり、と徐々に増えましたが、自動積立はそのままほおっておきました。

最初の数年がしんどかったものの、お給料が30万円を超えるようになると、

実質、使えるお金が25万円ほどあるので、問題ありません。

お金の満足点も、25万円で止まっているので、別に苦しくはありません。

そして、結婚、子育てなど、色々な人生のイベントが過ぎましたが、

ふと気がつくと、50さいになった時点で1800万円の貯金がいつの間にかできていました。

退職まで後15年ほどあるので、そのころには2700万円ほどに増えているでしょう。

でも、Bさんはちっとも頑張った気がしません。

ほおっておいただけなのですから。

■自動積立は多すぎない額でないと必ず失敗する!

いままでに自動積立に挑戦していたけれど挫折した方もいらっしゃると思います。

その理由は、これまた簡単です。

失敗の理由は、頑張り過ぎです。

そんなに頑張って高額を貯めてしまうと、長続きしません。

「ちょっと少ないかな?」くらいの少額で行うことがベストです。

また、すぐに行動しないのも失敗の元です。

自動積立は一度仕組みを作ってしまえば、半永久的に貯金が続きます。

「いつかやろう」と思っているうちに、数年が経ち、数十万円~数百万円の貯蓄ができなくなってしまいます。

貯金で一番大切なのは、毎月の貯蓄額ではなく「どのくらい続けられたか」です。

③節約と貯蓄を同時にやったら、絶対に失敗します。

さて、自動積立の仕組みをあなたが作ったとします。

次に、絶対にやってはいけないことをお伝えします。

これをやってしまうと、必ず失敗します。

それは「節約」です。

節約だけはしてはいけません。

普通は「節約して貯める」のが当たり前だと思われています。

ですが、よくご自分を見てください。

節約して貯めているなら、すでに資産が形成されているはずです。

ですが、そうではないはずです。

つまり、節約して貯めていたら、貯まらないのです。

そして、一番やってはいけないのは、節約した残りのお金をコツコツと貯めようとすることです。

これをすると、日々の生活からはゆとりが失われてしまいます。

ポイントは2つ!

- 貯めるのは、自動積立におまかせする!

- もう先に貯めているのだから、残りは「毎月、使い切る!」

この考え方が非常に重要です。

「貯める」と「節約」は相性が悪いのです。

④先に貯めたら、後は、使い切るようにしましょう。

「自動積立をしたら、残りの収入を使い切りなさい」と言われると、たいていの人は驚きます。

ですが、それでいいのです。

なぜなら、先に貯めているからです。

お金の満足点も、残りの収入のレベルにリセットされています。

最初は違和感にあふれているかもしませんが、どうぞ半年ほど試しに行ってみてください。

半年後には、節約をしなくてもお金が毎月貯まり、お金を使い切ることで楽しい生活を手に入れているあなたがいるはずです。

⑤まとめ

- 普通の人だからこそ、貯金ができない!

- 貯金ができないのは、お金の満足点が動いてしまうから。

- お金の満足点は管理できないから、先に自動積立でお金を貯めましょう。

- お給料が振り込まれる口座から、お給料日直後に自動積立されるようにする。

- 仕組みを作ったら、後は何もしないでいい

- ポイントは「頑張り過ぎない金額」にすること

- 自動積立をしたら、残りのお金は節約しないこと!

- 節約した残りを貯金するのは絶対にダメ!(とってもしんどいから)

この仕組みは、最初に作るだけでいいのです。

そして、世の中の貯金ができている人は、この仕組みを使っています。

その差は、仕組みを作っているか、いないか、だけです。

あなたも、この仕組みを使って、何も頑張らずに資産を形成してみて下さい。

それでもまだ不安は残る?

しかし、退職までに資産を形成しても、もう一つ問題が残ります。

それは、資産が減っていく・・・という現実です。

退職後は長生きするリスクとの戦いです。

もしも、途中で貯金が尽きてしまったら・・・?

ちょっと怖い事態です。

貯金が尽きないように、ケチケチした生活を送るものなんだか不安です。

できるな、老後も楽しく生活を送りたいものです。

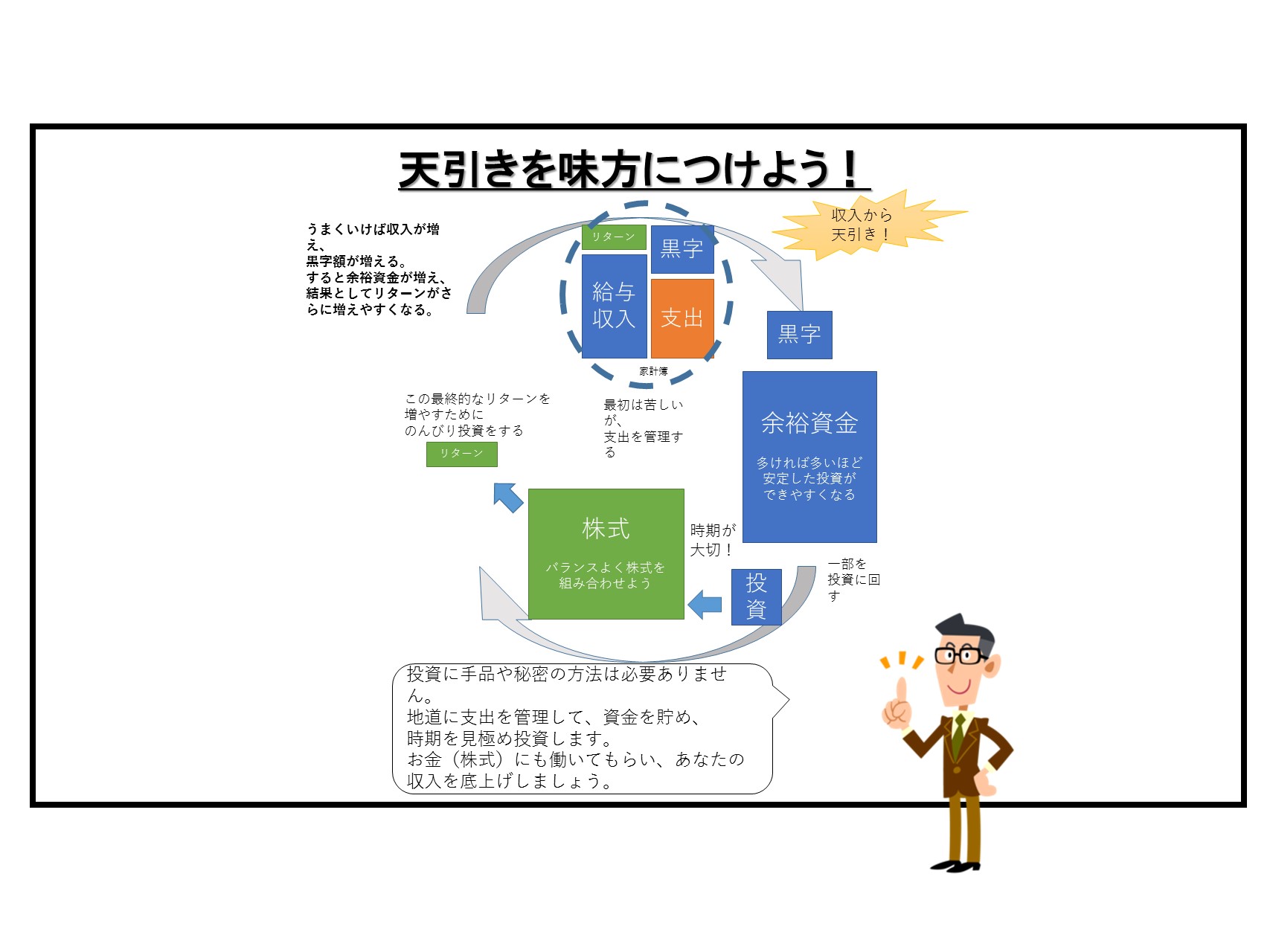

そこで、考えられるのが資産運用です。

すなわち、いままでに育てた資金を運用して、

毎年その資金が生み出したお金を使うのです。

こうすることで、お金を使っても資金が減らない状態を作り出せる可能性があります。

また、現役時代から資産運用を行えば、より一層安定した老後の資産形成ができる可能性があります。

いつでも、どこでも、だれでも、無料で、動画で学べる【お金の学校】のお知らせ

金融教育研究所の【お金の学校】をYouTubeにて継続的にアップしています。

ブログ記事よりも、よりわかりやすく、学びやすくなっています。

よろしければ、ご覧ください。

また、チャンネル登録や「いいね」をしていただきますと、とてもうれしいです!

どうぞよろしくお願いいたします。

裁定価格理論をわかりやすく")

_001-1-250x250.jpg "講演相談について")