Contents

ドルコスト平均法(積み立て投資)は初心者におすすめの投資方法

投資の入門書などでしばしば初心者におすすめされる方法が、ドルコスト平均法ですが、本当におススメなのでしょうか?

結論を先に言いますと、基本的におすすめです。

ここで「基本的に」というのは、たとえば

- 毎月の収入から支出を引いた残りがある

- 毎月余裕資金が生じる

という人にはおすすめ、という意味です。

一方で、まとまった資金がある人には、一概におすすめとは言えないことがあります。

それでは以下にドルコスト平均法(積み立て投資)を丁寧に解説してみたいと思います。

投資の基本を再確認

まず、投資の目的は、利益を手にすることです。

これは誰でも共通の目的です。

そのためには、「掟(おきて)」があります。

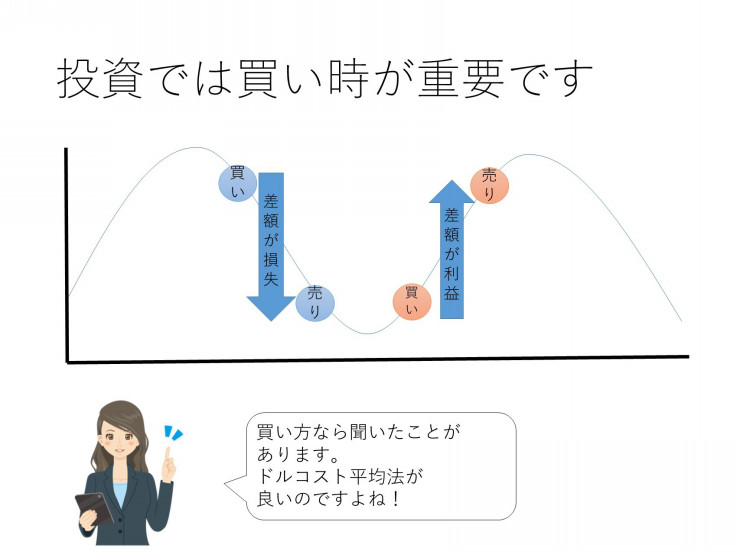

それは、 「安い時に買って、高い時に売る」ということです。

(売りから入る方法もありますが、初心者には向かないので割愛します。また、基本的にたいていの人の資産形成には、ドルコスト平均法(積み立て投資)だけで資産形成は事足りることが多いです)

とはいえ、

初心者には安い時がいつなのかわからない

ので、困ってしまいます。

また、人には参照点依存症というものがあります。

これは別に病気ではありません。

行動経済学で言われている、人間のクセのようなものです。

例えば、「高い・安い」が同一の現在の価格においても「よくわからなくなる」という不思議な現象です。

どういうことでしょうか。

例えば、現在の値段が1万円の株式があるとします。

- Ⓐさんはこれを1.5万円の時に買った

- Ⓑさんはこれを0.5万円の時に買った

この場合、多くの人にとっては、「買った時が基準点(参照点)」になってしまいます。

つまりⒶさんは「安い」と思います。

一方でⒷさんは「高い」と思います。

同一の価格に対して、異なる印象を抱いてしまうのですね。

このような参照点依存症が働くので、なかなか人は「安いときに買って、高いときに売る」ということが苦手です。

そこでおすすめされるのがドルコスト平均法です。

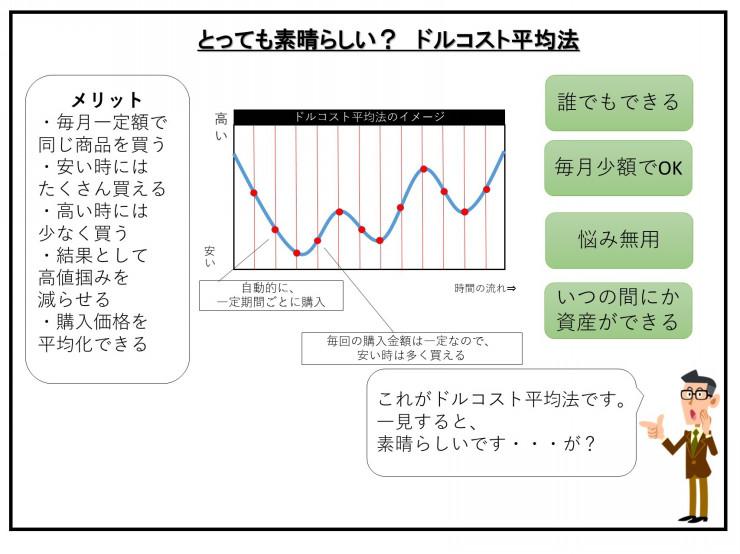

ドルコスト平均法のメリット

ドルコスト平均法はザックリいうと、

「毎月、同じ日に、同じ金額で、同じ金融商品を買い続ける」という運用方法です。

メリットとしては、

- 安い時にはたくさん買える

- 高い時には少なく買う

- 結果として、高値掴みを回避できる

- つまり、購入価格を平均化できる

ですが見方を変えるとドルコスト平均法には、少々突っ込みどころがあることが分かります。

どこでしょうか?

高いときにも買うことは、どう考えてもおかしい! けれど?

「ドルコスト平均法のどこがおかしいの?

高値掴みが回避できるし、購入価格も平均化できるから、いいじゃない!」

はい。確かに。

基本的にドルコスト平均法は優れています。

ドルコスト平均法を否定するわけではありません。

ただ、もう一度、冷静になって、ドルコスト平均法の説明を見てみましょう。

「高い時には少なく買う」

この「高い時には少なく買いますから」部分、できれば回避したいところです。

当たり前ですが、高い時に買わない方が運用成果は良くなりますね。

そのため、計算上は(当たり前ですが)安いときだけ買えばよい、のですが、

- いつが安い時か判断できない

- 平均的な人間は損失回避的なので、安いときには(苦痛を感じて)買う気が起きない

- 参照点依存症があるので、安い時期がわからなくなってしまう

- そもそも株価がランダム・ウォーカーなので、安い・高いかの判断は未来にならないと明確にわからない

というようなことがあり、安いときだけ買うことができません。

そのため、ドルコスト平均法(積み立て投資)をすることが「無難」になります。

これはドルコスト平均法にずっとついて回る、メリットとデメリットなのです。

ドルコスト平均法(積み立て投資)をするなら、投資対象にも注意が必要です。

また、ドルコスト平均法での投資対象にも注意が必要です。

長期的に見て、成長しない分野や個別の株式に集中して投資をすると、

続けるほどに損失が出やすくなったり、思ったほど利益が伸びないかもしれません。

理論上成長の見込める全世界株式などに分散投資を徹底していれば、ショックが起こった時に「安く買う」ことは、とても良い効果を生み出します。

それは長期的に見て、高く売ることが可能だからです。

つまり、大きなリターンを手に入れられます。

一方で、個別の株式や金・プラチナなどの分散投資が不十分でリスクが高すぎる投資対象や成長に参加していない資産に集中投資をすると、危険です。

安く買う行為が、反面、将来的に(お金が必要な時に)より大きな損失を招く行為になる可能性があるからです。

そして、ドルコスト平均法で買った後は、いつか売却をしなければいけませんね。

その時に、投資対象の価格が大きく下がっていては、

いくら平均価格をならしていても、成果が見込めないかもしれません。

結果がトントンでもあまりよくないです。

投資の最終目的は利益を得ることだからです。

この点はつみたてニーサとイデコでも同じです。

せっかく大きなリスクを背負って投資をしていたのに、

見返りが少々では、不利な投資です。というか、面白くありません。困ります。

もちろん、普通分配金などの再投資により、

複利効果で増えることはありますが、

元本割れのリスクをせっかく背負っているのですから、

それに見合うリターンがないと、残念な投資なのではないでしょうか。

ドルコスト平均法をする際には、

投資対象が将来的に右肩上がりになるかどうかをよく考慮しましょう。

また、ドルコスト平均法(積み立て投資)は統計的にみて、多くの人にとっては「頑張って投資をする」よりも高いリターンを生み出してくれることが知られています。

なぜでしょうか?

その理由が先ほど見た参照点依存症です。

投資の基本は長期分散つみたて(または一括長期保有)投資

このように、ドルコスト平均法(積み立て投資)というのは、投資対象が適切であれば、非常に有利な運用方法となります。

その一方で、数千万円規模のまとまった資金がある人には向いていない点もあります。

いわゆるドルコスト平均法(積み立て投資)のデメリットです。

それは「機会損失」です。

何のことでしょうか。

これは早い話が「お金が働けなくてもったいない」ということです。

前述のように、ドルコスト平均法(積み立て投資)は多くの人にとっては「頑張って運用する」よりも高いリターンを統計的には与えてくれます。

しかし、数千万円もの大きな金額を保有していると、そのお金を投資し終わるまでに十数年や数十年という長い時間がかかってしまうことがあります。

これは「時間がもったいない」といえます。

そのような特殊な場合には、まとめて投資をすることも考慮することが重要です。

いつでも、どこでも、だれでも、無料で、動画で学べる【お金の学校】のお知らせ

金融教育研究所の【お金の学校】をYouTubeにて継続的にアップしています。

ブログ記事よりも、よりわかりやすく、学びやすくなっています。

よろしければ、ご覧ください。

また、チャンネル登録や「いいね」をしていただきますと、とてもうれしいです!

どうぞよろしくお願いいたします。

裁定価格理論をわかりやすく")

_001-1-250x250.jpg "講演相談について")