Contents

余裕資金が1000万円の場合の資産運用の配分

もしも余裕資金が1000万円あったら、どうしましょう?

銀行で眠らせておくのももったいない気がします。

とはいえ、闇雲に投資をするだけでは、大損をしてしまうかもしれません。

今回は、余裕資金が1000万円の場合の資産配分の中身を見てみましょう。

まとまった資金という前提ですので、今回は、こつこつ低額で買うドルコスト平均法ではありません。

※解説のための一例であり、実際の金融商品の選定や配分比率は

個人個人で異なります。

ベストはあるようでないのです。だからこそ、その中でも自分に合ったものを選ぶことが大切です。

今回の一例

※あくまでも一例です(より効率を求めたり、リスクの許容額は、各自異なります)

あなたに合った配分や運用方法を相談したい方は「金育研究所」へお気軽にご相談ください。

資産配分 一例

・①500万円→現金で残す

・②100万円→金融商品A

・③300万円→金融商品B

・④100万円→金融商品C

投資は余裕資金で!

投資をするお金は、余裕資金の範囲内で行うことが大前提です。

余裕資金というのは「当面使う予定がないお金」のことです。

もちろん、子供の学費や、将来の住宅の頭金、また、数か月分の生活費などは除いて考えます。

それには理由があります。

投資に回したお金は、経済状況によってはすぐに現金化できない場合があるからです。

※もちろん投資している株や投資信託を売却すれば現金化はすぐにできます。

ですが、大きな含み損が出ている状況などではしばらく待った方が得策な場合もあるからです。

基本的に投資は長期で行うと有利になりやすいという傾向があります。

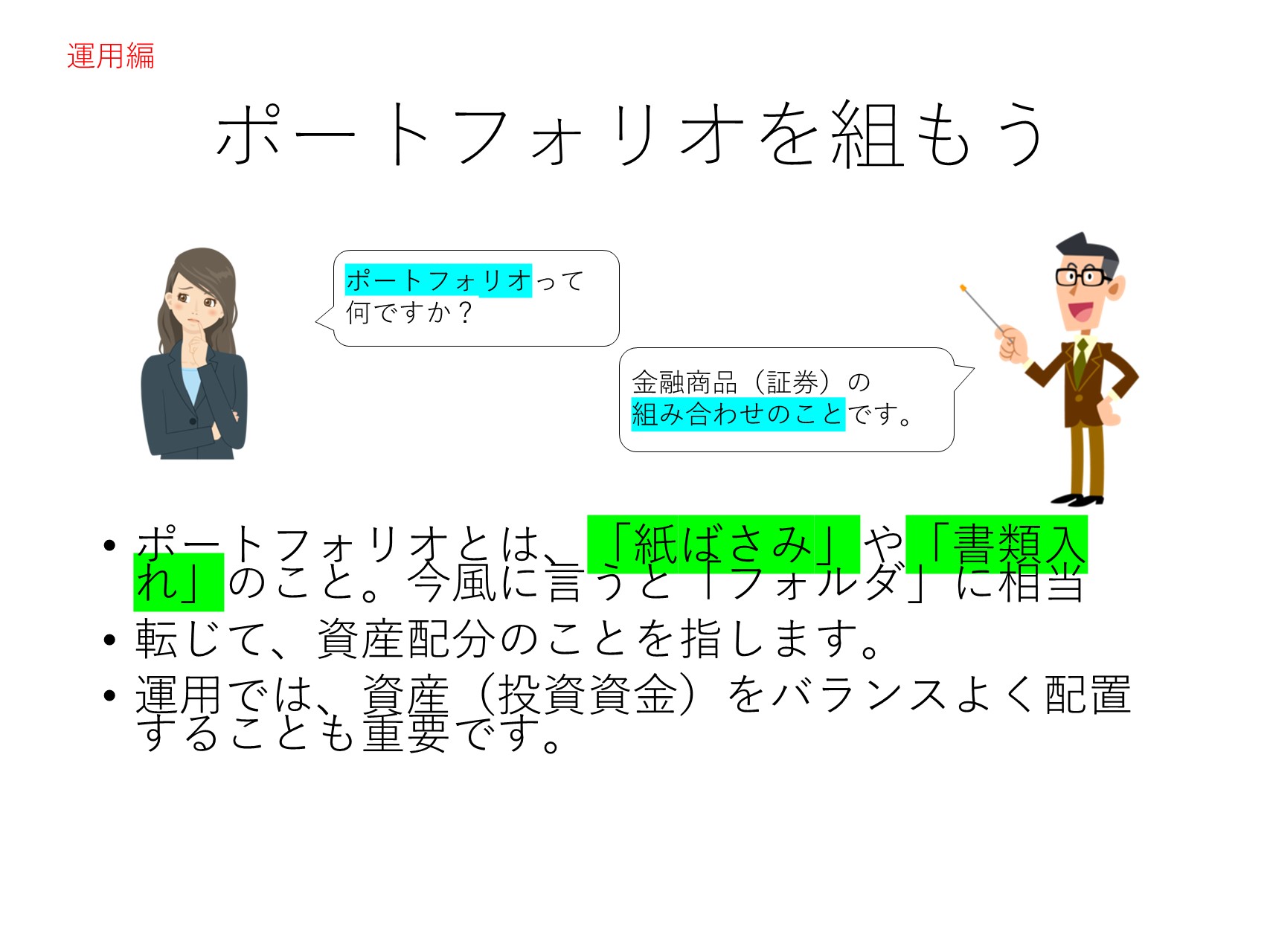

資産配分=ポートフォリオ って何のこと?

資産配分のことを、アセットアロケーションとか、アセットマネジメントとか、ポートフォリオとか言います。

一体、なんのことなのでしょうか?

アセットは資産のこと。

アロケーションは配分、マネジメントは管理です。

まあ、つまり、資産配分や資産管理を英語にしただけです。

では、ポートフォリオとは?

単純に訳すと、紙ばさみのことです。

書類を挟むため(束ねるための)の紙ばさみを指します。

または、紙をまとめて入れておくためのケースを指します。

どういうことでしょう?

それは、昔の有価証券(株や投資信託)は紙・書類だったのです。

そして、それをたくさん保有しているとかさばりますから、管理のために紙ばさみでまとめておいたわけですね。

ですから、資産配分のことをポートフォリオというわけです。

有名なポートフォリオを見てみましょう。

それでは、一番有名とも言えるGPIFの資産配分を見てみましょう。

GPIFとは、私たちの年金を運用している機関のことです。

ご覧いただくとわかりますが、

・35% 国内債券

・25% 国内株式

・15% 外国債券

・25% 外国株式

となっています。

とても当たり前の内容です。

奇をてらった内容ではありません。

むしろシンプルすぎて驚かれたかもしれませんね。

じつはこれはよくできています。

ですが、これをそのまま個人に当てはめるのは資産運用としては守りが固すぎるかもしれません。

債券が多いですね。

債券は、安定しているほど利回りが低くなる金融商品だからです。

特に、低金利時代では厳しいです。

つまり、個人としては、リスクを背負っている割に見返りが少ない状態になってしまいかねません。

もちろん、リスクを抑えて運用すべき方には国債を中心としたポートフォリオが有効かもしれませんね。

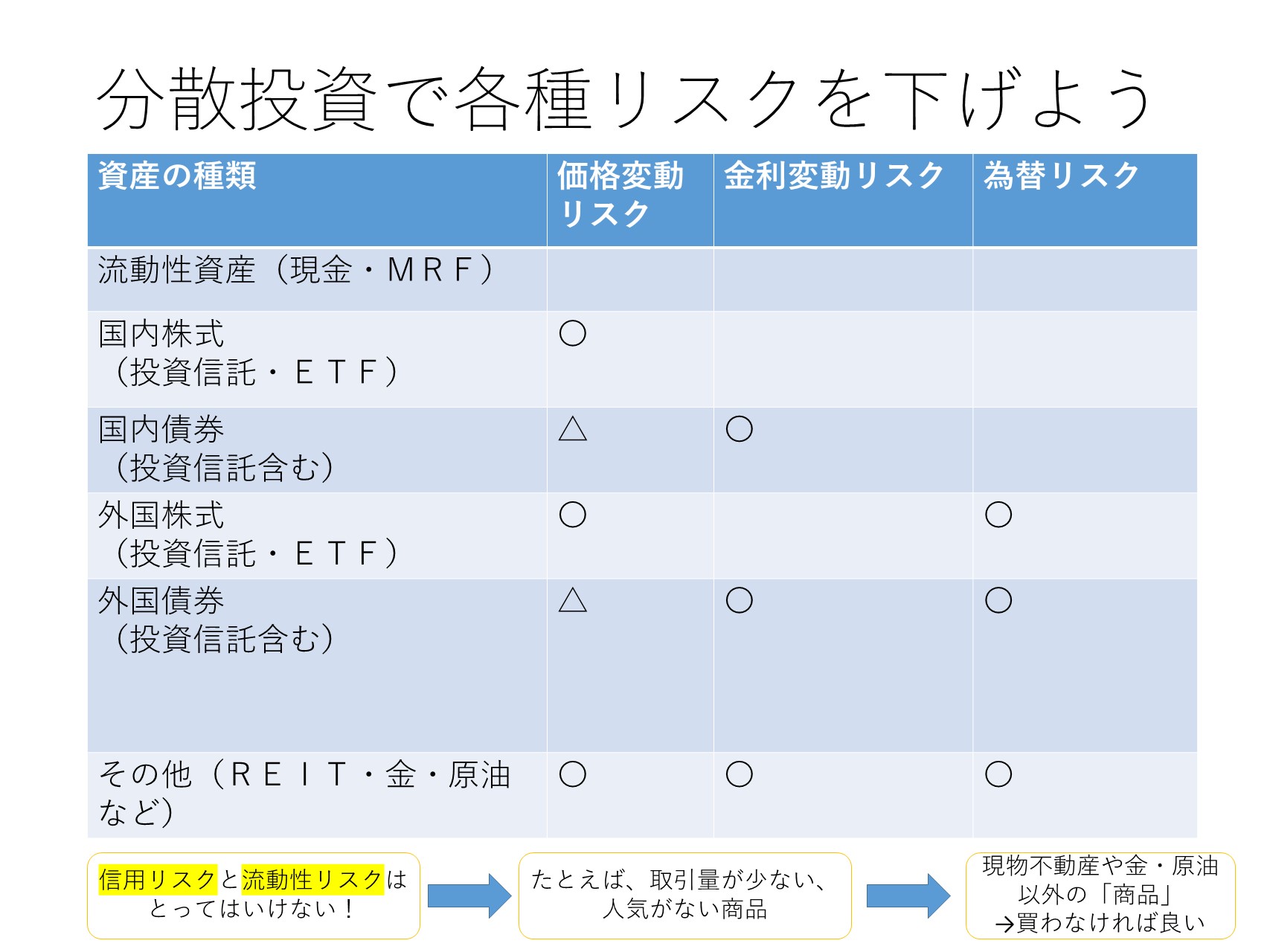

分散投資でリスクを下げよう

冒頭で書きましたが

今回は、ポートフォリオはこのような内容にしてみましょう。

※これはあくまでも仮の内容です。

実際はその人の期待リターンとリスク許容率をもとにして個々人にあった内容にします。

・①500万円→現金で残す

・②100万円→金融商品A

・③300万円→金融商品B

・④100万円→金融商品C

このように資産を分散すると、分散投資のメリットも得られます。

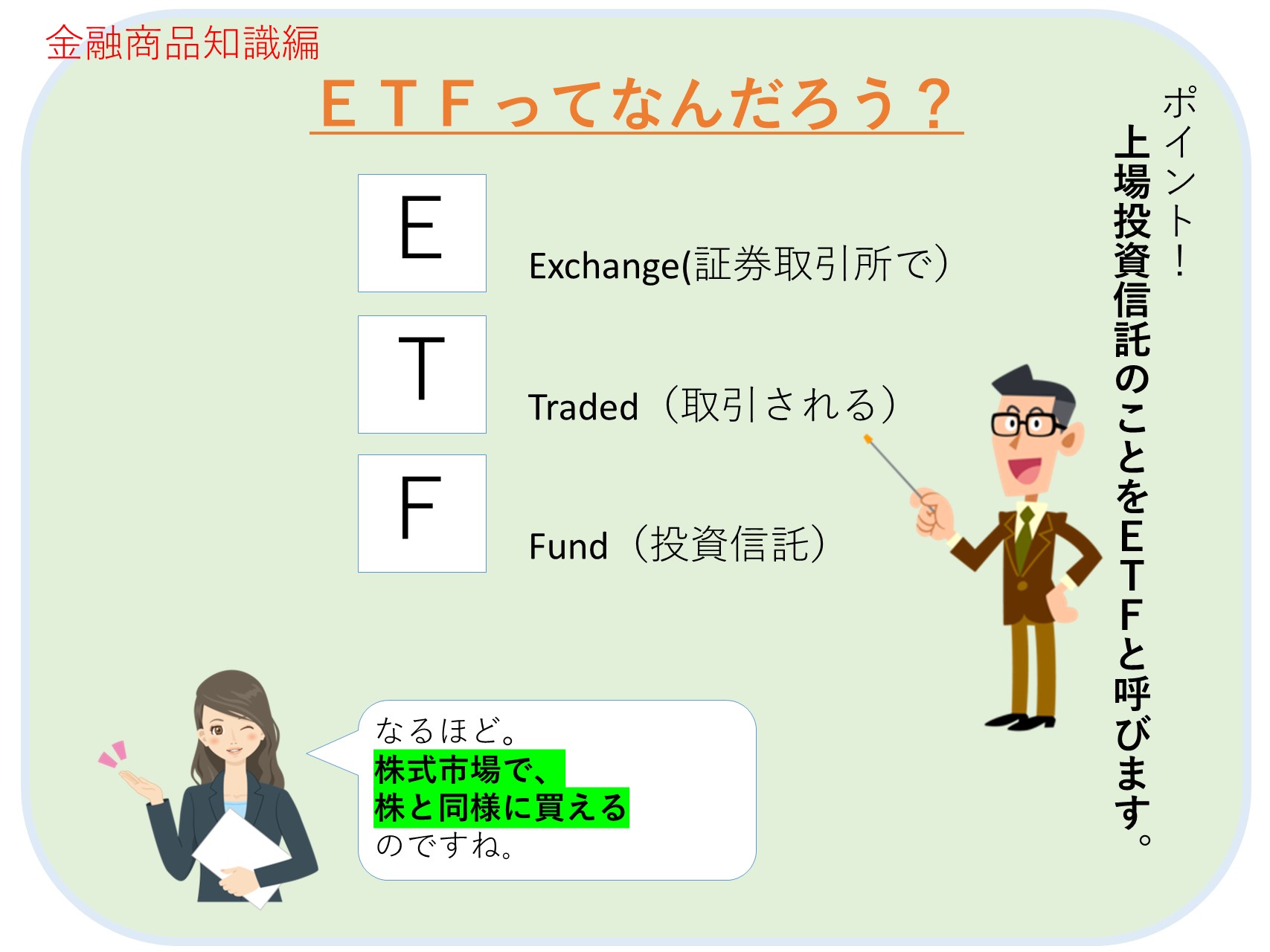

個別株式か投資信託か、どっち?

長期的な資産形成を考えた場合は、株式よりも投資信託に軍配が上がります。

(個別株式がダメ、というのではありません。株式投資は、一気に資産が大きくなる可能性があります。

ただ、その反面、一気にしぼむ可能性も高いので、人生における長期の資産運用としては万人向けではないと考えます)

投資信託を購入すると,より一層の分散効果が期待できます。

投資信託は、複数の金融商品が入った商品ですので、自然と分散効果が高まるからです。

買いやすさ も投資信託が優れています。

例えば、個別株式を10種類買うと、数百万円かかることもありますが、

投資信託なら、10種類でも10万円程度です。

買いやすさの面では、投資信託に分があるでしょう。

いくらポートフォリオを組んでもリスクはゼロにできないワケ

ただし、いくら分散投資をして、ポートフォリオを組んでも、やはり安心はできません。

それは、戦争や金融危機などの、市場全体にかかるリスクが残るからです。

こればかりはどんなに分散投資をしていても、避けられません。

たとえば金融危機が発生すると、株式も債券も荒い値動きをして、含み損が拡大するでしょう。

悪い時を想定するのが上手な資産運用のコツ

投資では、悪い時を想定して資産配分を考えたいものです。

資金が1000万円あるからと言って、好調な経済状況の時に資金を全額投資してしまうと、

どれだけ分散投資をしても大きく損失が発生しやすくなります。

すると、その後 長期間、資産運用が止まった状態になってしまいかねません。

最悪の場合には、投資をやめてしまうかもしれません。

そうすると、せっかくリスクを背負ったのに、マイナスのリターン(損失)しか得られませんね。

ポートフォリオを組む際は、目先の想定利回り、特に配当や分配金の利率だけに目をやるのではなく、

金融危機が起こったら、どうなるか?

という、先の先まで見越してポートフォリオを組むようにするのが良いポートフォリオだと考えます。

まとめ

・ポートフォリオとは資産配分のこと

・ポートフォリオを組む際は、余裕資金を一気に全額投資しないこと

・金融危機に備えたポートフォリオを組むことで、資産運用はスムーズになりやすい

今回のは、資産配分の基礎です。

実際には、資産配分はあなたが最後まで(相続時まで)信じ切れる内容にしなくてはいけません。

年齢や資産額に応じても異なります。

投資対象や割合、そして、どれだけ損をするか? もあらかじめ設定しておく必要があります。

そして、実際の具体的な売買タイミングを身に着けなければなりません。

これがなくては、従来の気分任せの投資となにも変わりません。

「本格的に投資をしたいな」

「老後に備えたいな」

という方は、ぜひ一度「金育研究所」へご相談ください。

金育研究所メニュー

裁定価格理論をわかりやすく")

_001-1-250x250.jpg "講演相談について")

をわかりやすく図解")