Contents

元本防衛型投資信託って何だろう?

参考文献:日本経済新聞2017/6/16

新しい投資信託の種類で、元本防衛型というのが出てきました。

一体どういう投資信託なのでしょうか。

詳しく見てみましょう。

①元本保証の投資信託なの?

いいえ。

元本保証ではありません。

投資信託は元本を割り込むことがあります。

つまり、損をすることがあります。

今回解説するのは、文字通り、元本を防衛するタイプの投資信託です。

防衛するのであり、保証するものではありませんので、まず、ご注意ください。

※投資信託とは、様々な金融商品がパッケージ(バスケットに入れた状態)になった金融商品です。

単品の株式投資などと比較して、分散投資効果が得られやすく、値動きが株式投資と比較すると穏やかな傾向にあります。

反面、数十倍の利益が得られるような大きな値動きもまずありません。

先に元本防衛型投資信託のポイントを書きます。

・元本保証ではない

・ある一定額まで下がると自動的に損切りされる、という意味で元本防衛型の投資信託

・コスト(信託報酬)が高い

水を差すようで気が引けますが、あまり過信はできない投資信託です。

では、詳しく内容を見ていきましょう。

②元本防衛型投資信託はフランス発祥

新聞報道によりますと、この投資信託の開発目的は「預金の受け皿」を目指している面がある模様

・発売元、三井住友銀行で2017年7月から

・フランスのクレディ・アグリコル系のアムンディ・ジャパンと日本向けに共同開発

・フランスの投資信託市場はおよそ200兆円と投資信託大国

・その背景には、元本防衛型投資信託のような「保証付き商品」と「税制優遇」がある

③元本防衛型投資信託の特徴

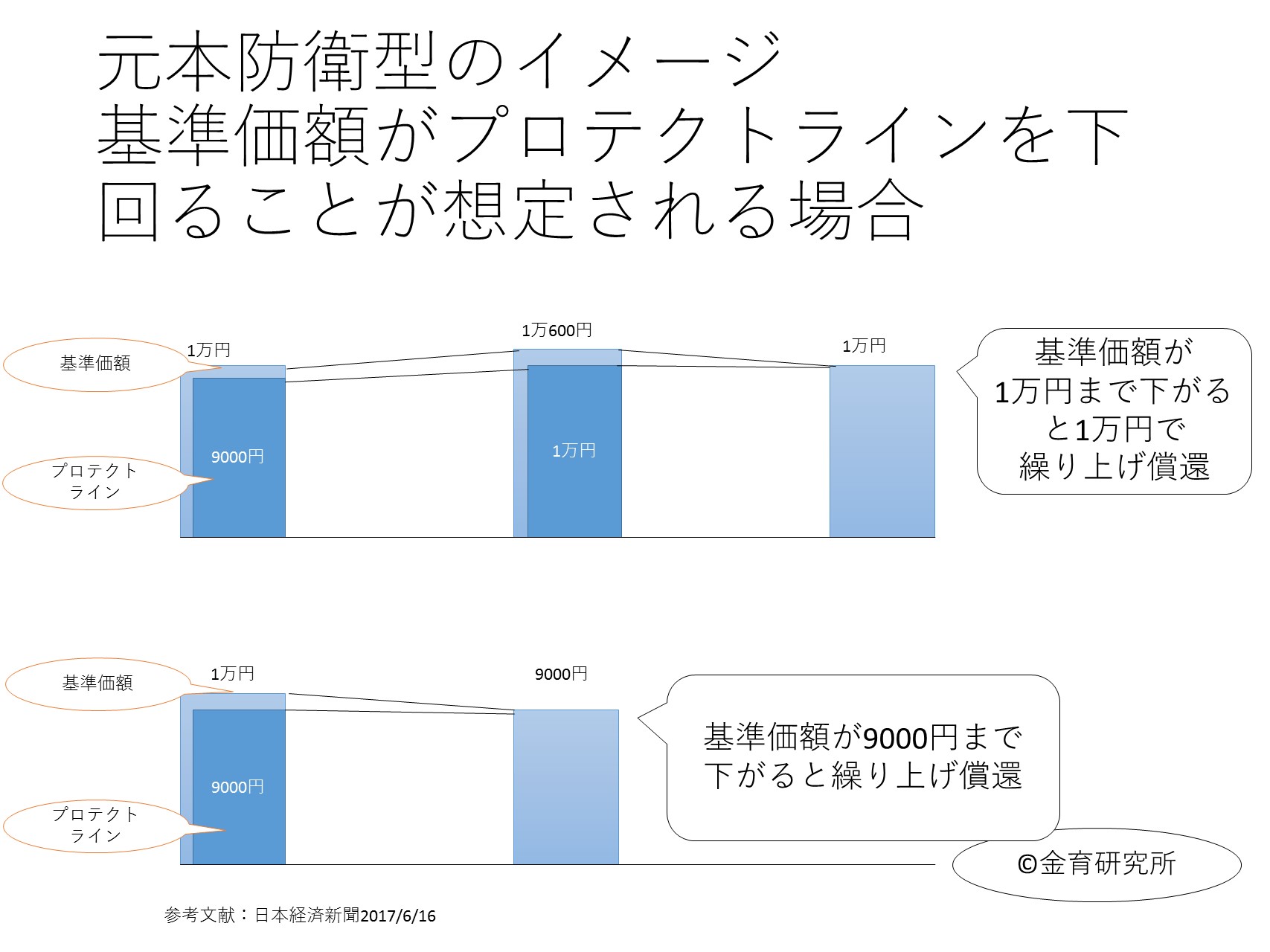

元本防衛型とあるように、元本を守る「防衛ライン」を設けています。

これにより、投資家が受ける損失を一定に抑える下値限定型なのです。

↓のイメージ図の下半分を参照してください。

投資信託は1万円の基準価額(値段のこと)(発売時)からスタートします。

その時に、下値を9000円と定めたとします。

通常は、この9000円を下回っても、繰り上げ償還(運用が中止されること・売却したのと似た状態)にはなりません。

(つまり、9000円を下回った状態で、売るかどうかは投資家の判断にゆだねられています)

ところが、元本防衛型投資信託の場合は、9000円を下回りそうになると、投資家がそれ以上の損失を負わないように繰り上げ償還されます。

(つまり、強制的に運用が中止されます。9000円で売却したのと同じような結果になり、1000円の損失が確定します。

1000円の損失が出ますが、それ以上に損失が拡大しない=防衛されているわけです。

自動的に損切りされるわけですね。損をしないわけではありませんのでご注意ください)

そして、最大の特徴は、基準価額が一定以上、上がると元本が事実上保証される点です。

↓のイメージ図の上半分を参照してください。

たとえば、基準価額が1万600円に届くと、1万円が防衛ライン(自動損切りライン)になります。

手数料などのコストを加味しなければ、事実上、元本が保証されます。

(というと、聞こえはいいですが、値上がりした金融商品なら、株式でも普通の投資信託でも、自分で元本を損切りラインにすればどんな商品でも元本は保証されるといえなくもありませんね。)

④元本防衛型投資信託をおすすめされやすい人

これは予想ですが、元本防衛型投資信託をおすすめされやすい人は次のような人だと想定されます。

・投資をしたことがない人

・投資信託を買ったことがない人

・投資初心者

共通しているのは「投資が怖い」「元本を割り込むのが怖い」という意識です。

売り手側としては「元本防衛型ですよ」とセールストークを展開しやすいでしょう。

買い手としても、元本が保証されているのだな、と勝手な誤解を抱きやすい内容になっています。

日本には1000兆円を超える預貯金が眠っています。

政府や金融機関側としては、これを何とかして投資に回してほしいのが本音でしょう。

ですが、私たちは同じ投資をするのなら、賢く投資をしたいものです。

それでは元本防衛型投資信託の注意点を見てみましょう。

⑤元本防衛型投資信託の注意点

・コストが高い

これに尽きるでしょう。

どういうことでしょうか?

元本防衛型投資信託は基準価額が下落した際のリスクは、運用会社側が保証するという建前になっています。

ですが、その保証料は、実質的には私たち買い手である個人投資家が負担します。

それは、保証料が信託報酬の中に含まれているからです。

信託報酬とは、投資信託を保有している間に、毎日引かれていくお金のことです。

※そもそも基準価額は、この信託報酬が引かれた状態での金額なので、投資家の中には「コストが引かれている」という認識を持っていない人もいます。

内容としては、投資信託内の株式などの銘柄選定費用などが含まれます。

このコストは、実質的な運用成績には無関係ですので、低ければ低いほど良いのです。

それでは、この元本防衛型投資信託の信託報酬=コストはどのくらいなのでしょうか。

それは1・44%(日経新聞報道による)です。

これは高い! です。

投資信託では、信託報酬が0.2%程度のものから3%程度のものまで幅広くあります。

平均では、1・3%と言われています。

ですから1・44%という数字はかなり高いのです。

非常に乱暴に言いますと、毎年1・44%の信託報酬の場合、毎年1.44%ずつ元本が減少していくイメージです。

経済状況などにより、運用成績が低迷していると、元本が減り続ける可能性もあります。

このように、信託報酬高いほど損なのはお分かりいただけると思います。

元本防衛型投資信託のまとめ

・元本防衛型投資信託は元本保証ではない

・下値限定型ではあるが、自分で損切りをすれば、すべての金融商品は下値限定型になり得るので、特別なことではない(過信は禁物)

・基準価額が上回った場合には、プロテクトライン(自動損切りライン)が上昇し、事実上元本保証となるが、それもやはり、購入時の基準価額を自分で損切りラインにしておけば特別なことではない

・このように、自動損切りされるが、その他のリスクは通常の投資となんら変わることがない

・コストが高く、経済状況が良好でなければ元本が増えにくい

裁定価格理論をわかりやすく")

")

を下げるにはどうする?Ⓐ自分で銘柄を厳選するⒷ手当たり次第に分散投資する→正解はⒷ【佐々木裕平のミニ金融リテラシー講座】")

_001-250x250.jpg "書籍原稿/企画相談")