こんにちは。金融機関から販売マージンなどを受け取っていない中立的なアドバイザーとして講演執筆活動をする佐々木裕平です。

今日は投資信託について、基本からみてみましょう。

Contents

投資信託ってどんなもの? 仕組みを知ると損を防げて得をするかも

私たちにとっても身近な金融商品、それは投資信託です

これから投資を始めたい人にとって、最初に出会う金融商品は何でしょうか。

それは投資信託ではないでしょうか。

その理由は、企業型の確定拠出年金やiDeCoと呼ばれる個人の確定拠出年金、そして、2024年からの新しいNISAでの運用対象として投資信託が指定されているから(個別の株式も買えますが)です。

別の言い方をすると、個別の株式や債券に初心者の方が出会う機会はこれから減っていくと思います。

また課税はされますが、証券会社、銀行や郵便局といった身近な場所でも販売されています。

そして、国内では6000本もの数の投資信託がある、とも言われています。そのため、マネー雑誌や新聞などでも「投資信託」の4文字が躍っています。

そんなに知名度がある投資信託ですが、その中身や仕組みは一体どのようなものなのでしょうか。知っておくと、少し得する知識も交えながら見てみましょう。

投資信託は、株式でもあり、債券でもある

初心者の方の疑問として多いのが「投資信託と株式投資は違いますか?」という内容かもしれません。

結論から言いますと

「投資信託で株式投資もできますし、債券投資もできます。また、それ以外にも、金投資(ゴールド)や不動産投資もできます」

となります。

このように申しますと、多くの初心者の方は、「いったいどうゆうこと?」と思われるかもしれません。しかし、難しく考えることはありません。

じつは投資信託というものは、なんでも入る不思議な袋のようなものなのです。

少し変わった例えですが、スーパーのアメ売り場を思い浮かべてみてください。

甘いアメが入った袋、スーッとするアメ、酸っぱいアメなど、たくさんのアメの袋がありますね。また、それらのいろいろな味が入っているアメの袋も売っています。

一口にアメといっても、いろいろな種類があるわけです。

この、アメの袋に当たるものがいわゆる投資信託です。そして、その中身であるアメの種類に当たるものが投資信託の中身の金融商品なのです。

例えば、日本の株式ばかりをたくさん袋の中に入れれば、日本の株式市場の投資信託となります。

また、日本の債券ばかり入れれば、国内債券の投資信託です。

その他に、外国の株式ばかり入れたものもありますし、債券や金(ゴールド)、そして不動産を入れたものもあります。

さらに、それらいろいろな種類の資産を入れたもの(バランス型)と呼ばれる投資信託もあります。

ちなみに筆者のおススメは、全世界株式インデックス型投資信託と呼ばれる、世界中の株式を入れた金融商品です。

そのため、冒頭の質問には「投資信託で株式投資もできますし、それ以外もできます」と答えることになります。

投資信託のメリットは広く浅く、分散投資が容易にできることです

投資信託でいろいろな金融商品が買えることが分かりました。

さて、ここで疑問が湧きます。

「なぜ、わざわざ投資信託という形でいろいろな種類の金融商品を買わないといけないのか? 単品ではいけないのか?」

もっともな疑問です。なぜなのでしょうか。

ここでは、一例として株式投資を例に挙げて見てみたいと思います。

確かに、株式で投資をしたいのであれば、普通に証券会社などで個別の株式(例えばトヨタ自動車の株式)を買えばそれで良い気がします。なぜ、投資信託が必要なのでしょうか。

その答えは「分散」のしやすさにあります。

合理的な投資において重要なことは「分散」することです。

もちろん、個別の株式でも分散投資をすることは可能です。

ただ、個別の株式では、高額な資金がないと分散が不十分になりやすくなってしまいます。

そこで便利なのが投資信託なのです。

先ほど見ましたように投資信託は大きな袋のようなものですので、たくさんの株式を入れることができます。例えば、日本の東京証券取引所の第一部に上場している株式およそ2000社すべてを入れた投資信託を買うこともできます。

前述の私の(経済学的に)おススメの全世界株式インデックス型投資信託では、世界数十か国の株式数千社に分散投資ができます。

一般的には100円程度で購入することもできます。

また、毎月少額での積み立て投資も可能です。つまり、数万円、あるいは数百円あれば、世界中の株式や債券などに分散投資をすることが誰にでもできるのです。とても合理的な金融商品と言えます。そのため、各種確定拠出年金やつみたてNISAなどの非課税投資制度でも、投資対象として投資信託が設定されています。

百万円で一つの株式に集中投資するよりも、百円で数千社の株式に分散投資したほうが、経済学上もリスクとリターンの効率が良いのです。

コストがかかることに注意が必要

分散に便利な投資信託ですが、デメリットもあります。

それは私たち投資家が負担するコストが発生することです。

平たく言うと、手数料がかかるのです。

どういうことかと言いますと、投資信託には基本的に3種類の人がかかわっています。

簡単に言うと、投資信託を「運用する人」「販売する人」「中身(信託財産)を管理する人」という具合です。

もちろん、彼らはボランティア活動をしているのではありません。そのため、私たちは謝礼として経費を支払わないといけません。

これが私たちにとってのコスト・手数料です。

例えば、投資信託を買う時には、販売手数料(購入時手数料)が数%かかることがあります。

ただ、近年では購入時の手数料が無料(ノーロード)のものもあります。

そして、売る時にも費用がかかることがあります。

信託財産留保額と呼ばれます。ただ、こちらも無料のものがあります。

また、購入後は持っている間、毎日、費用が発生します。これは信託報酬と呼ばれます。

購入前にいくらかかるのかが、確認ができますので比較・検討をすることも重要です。

初心者の方に指針にしていただきたいのは、NISAで買える金融庁指定の投資信託です。

これらは手数料が低いものばかりが厳選されています。

ですから、迷っている人は、この中から選べば問題ありません。

投資信託選びで知っておくと得をすること

よく勘違いされますが、トータルコストが高いから運用成果が良くて、低いから運用成果が悪い、ということではありません。

また、同じ商品であっても、売り場(証券会社や郵便局・銀行など)が異なるだけで購入時の手数料が異なることがあります。

さらに、ほとんど同じ内容であっても各種コストが異なることもあります。

長期的に見た場合には保有時にかかる手数料も、低い方が結果は良くなる傾向にあります(「実質運用成果=運用成果―コスト」のため)。

以上をふまえまして、投資信託選びのポイントをまとめると、次のようになります。

- 購入時の手数料は無料(ノーロード)のものを選ぶ

- 売却時の手数料も無料(なし)のものを選ぶ

- 保有時の手数料である信託報酬はできるだけ0.05%以内から選ぶ

- 迷ったら、NISA対応の中から選ぶ

投資信託選びにおいて、コストは一般的に購入時にしか気にしないことが多いですが、それだけに最初にしっかりと意識をしておきたいポイントです。

上記内容で選別をすると、多くの場合、選択肢は限られてくると思います。

これらのポイントは、投資信託の中身がどのようなものであれ、共通でチェックすべき内容です。もちろん各種の確定拠出年金や通常の証券会社での銘柄選びでも共通です。

長期分散投資の場合、基本的にほったらかしにします。

そのため最初の銘柄選びが重要になります。

長期ですから、焦って購入する必要もありません。

少しくらい購入時期がずれても、長期で考えるほど、その差は小さいからです。

焦らずじっくりと比較・選別してみることをおすすめします。

以下、コマーシャルです。

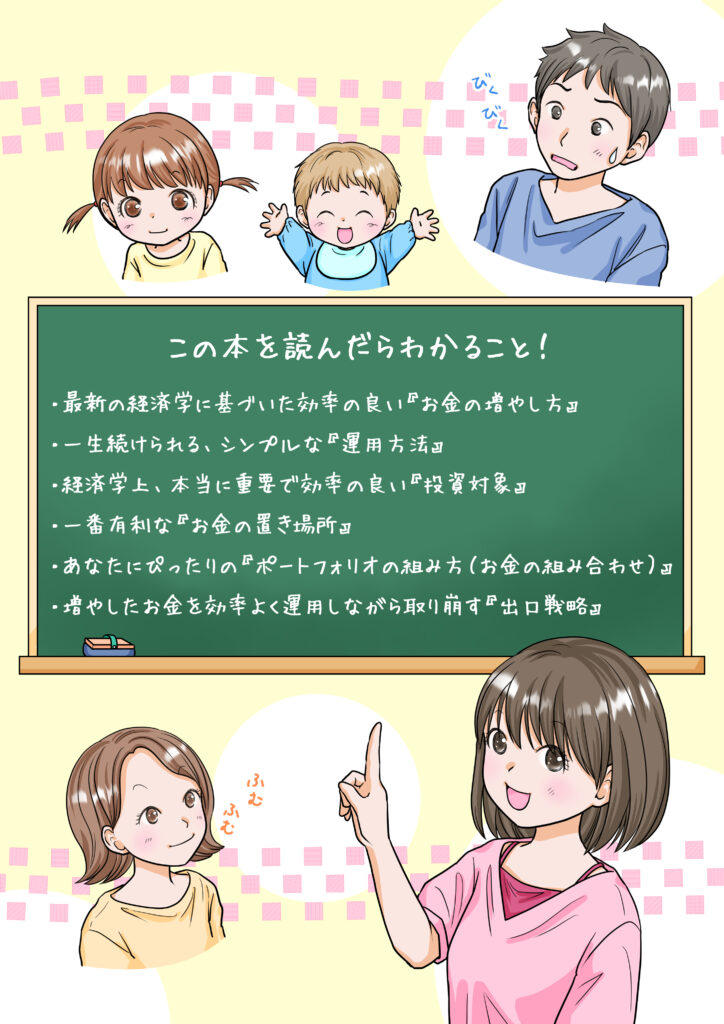

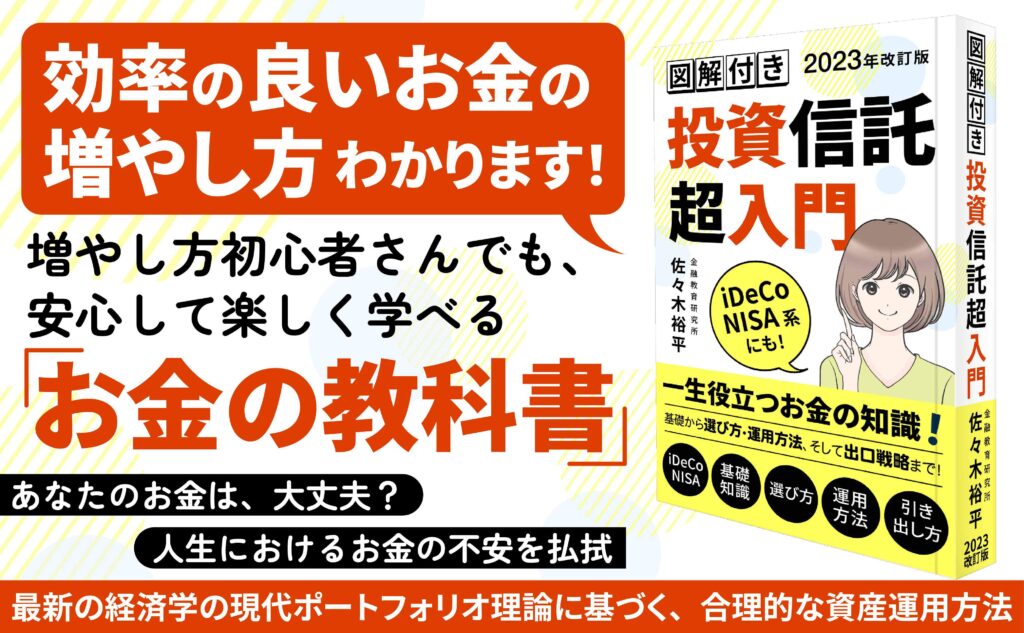

2023年改訂版の投資信託超入門のお知らせです。

より一層、図解が豊富になり、最新の知識が学べます。

巻末には出口戦略(取り崩し方法)や具体的なお金の組み合わせ(ポートフォリオ)の一例も乗せています。

資産運用初心者の方でも、楽しく学べます。

ありがちなお金の間違った増やし方を避けることで、効率よくお金を増やせる方法が満載です。

一生使えるお金の知識が満載です。

どうぞよろしくお願いいたします。

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

")

2022年1月から禁酒再開、今年で5年目に突入!")

全世界株式インデックス型投資信託の価格が上昇したら実施すべき?")