Contents

オフショア投資のリスクとデメリットを考える

金育研究所は、金融リテラシーの普及・啓もう活動を行っています。

本記事は、オフショア投資を推奨するものではありません。

オフショア投資は、商品説明・コストなどが不透明という一面があります。

一般的な国内の証券会社を通じて投資を行う方が合理的だと考えます。

本記事は、お金の知識教育の一環として記すものです。

オフショアとは何か?

語源はoff shore

shore 参照 weblio

(海・湖・川の)岸、海岸、(海に対して)陸(地)、(海岸を境とする)国

となっています。

転じて、「岸を離れる」ですから、

海外などを意味することが一般的です。

(サーフィンなどでは、沖合を指すようです)

対義語として、オンショア(内陸・国内・陸上)があるようです。

オフショア投資・地域とは何か?

そして、投資の世界には、オフショア投資や

オフショア地域という言葉があるようです。

これは、どのようなものでしょうか?

色々な種類があるようですが、

基本的には、

- 租税回避地と呼ばれる外国で

- 口座を開設したり

- 運用を依頼したり

- そこを窓口として、投資信託を購入したりする

ようです。

オフショア地域での投資のメリット?

メリットとして、

一般的に耳目につきやすいのが

次のような内容ではないでしょうか。

- 租税回避地で行うので、非課税になる

- 海外に投資ができる

- 国内は低成長なので、海外投資が良い

- 高いリターンが見込める

- 積み立て投資ができる

上記の文言を読んで、どう思いますか?

金融リテラシーがないと、

上記内容を見ると、

「とても魅力的」

に見えて、

心がグラグラと揺れてしまうかもしれません。

オフショア地域での投資のデメリット

結論から言いますと、

オフショア地域で投資をする必要性は、

一般的な個人投資家には存在しないように思います。

なぜでしょうか?

先ほどの文言を見ると、非常に魅力的に見えるのに?

理由を列挙してみましょう。

- 仲介の機関・人を挟むのでコストが高い

- 同じような(中には全く同じものもあるかもしれない)商品は国内でも買える

- 非課税制度なら、国内にすでにたくさんある(当然コストの安いものもある)

- 情報が不透明なので、専門家が仲介に立つ→コストが高くなる

- 積み立て投資では解約できない期間が長いものがある(国内のなら、いつでも解約可能が一般的)

- 国内の証券会社でも、海外投資は十分にできる(オフショア投資でしかできないということはないのです)

- 国内の証券会社で自分で調べた方が、情報量が多く、透明性がある

- 別に海外で投資をしようと、国内で海外に投資をしようと、(株価などの値動きに)差はない

- 国内でも海外でも、投資対象が同じなら、リターンは同じ。コストが高い分だけ、マイナスに作用するだけ。

パッと思いつくだけでも、

上記の内容が思い浮かびます。

さっくり言いますと、オフショア投資でできることは、

じつは(というほどのこともないですが)

国内の普通の証券会社でも・誰でもできるのですね。

非課税での積み立て投資なら、確定拠出年金やつみたてニーサがある

非課税が良いのなら、

普通の方には、確定拠出年金やつみたてニーサという

課税の繰り延べ制度がすでに国内で行うことができます。

当然、日本語ですから、分かりやすいですし、透明性もあります。

コストが安いものもあります。

わざわざコストの高いオフショア投資をする意味はない気がします。

その他の投資非課税制度との比較まとめ

※下の図表は2018年1月時点の内容です。

今後、法改正などで変更になる可能性があります。

| ニーサ | ジュニアニーサ | つみたてニーサ | イデコ(個人型確定拠出年金) | |

| 利用できる人 | 日本に住む20歳以上の人 | 日本に住む20歳未満の人 | 日本に住む20歳以上の人 | 60歳未満の国民年金または厚生年金保険の被保険者 |

| 運用管理者 | 本人 | 親権者等 | 本人 | 本人 |

| つみたて時税制 | 所得控除の適用なし | 所得控除の適用なし | 所得控除の適用なし | 全額所得控除 |

| 運用中の非課税 | 5年間運用益非課税 | 5年間運用益非課税 | 20年間運用益非課税 | 70歳まで運用益非課税 |

| 払い出し時の税金 | 課税されない | 課税されない | 課税されない | 元本を含めて原則課税(ただし、退職所得控除または公的年金等控除の対象) |

| 非課税投資枠(年間) | 120万円 | 80万円 | 40万円 | 会社員・自営業者などの属性により、14.4万円~81.6万円 |

| 非課税累計投資枠 | 600万円 | 400万円 | 800万円 | 上限なし |

| 投資対象商品 | 上場株式(ETF/REIT含む)投資信託 | 上場株式(ETF/REIT含む)投資信託 | 金融庁指定の投資信託・ETF | 定期預金・保険・投資信託 |

| 新規に投資できる期間 | 2014年から2013年 | 2016年から2023年 | 2018年から2037年 | いつでも |

| 投資方法 | 一括買い付け・つみたて | 一括買い付け・つみたて | つみたて | つみたて |

| 損益通算・繰り越し控除 | できない | できない | できない | できない |

| 資産の引き出し | いつでも引き出せる | 18歳まで引き出せない | いつでも引き出せる | 原則60歳まで引き出せない |

| スイッチング・分配金再投資の扱い | 新規の購入とみなされ、非課税枠を消化 | 新規の購入とみなされ、非課税枠を消化 | 新規の購入とみなされ、非課税枠を消化 | 制限なし |

| 口座開設手数料・口座管理手数料 | 無料 | 無料 | 無料 | 口座開設手数料2777円(税込み)

口座管理手数料2004円~7000円程度(金融機関による) |

| 最低拠出額 | 制限なし | 制限なし | 制限なし | 月5000円から |

| 金融機関の変更 | 年単位で可能 | できない | 年単位で可能 | いつでも可能 |

| ほかの制度との併用制限 | つみたてニーサとの併用は不可 | 制限なし | ニーサとの併用不可 | 制限なし |

国内に利益を戻せば、課税される?

また、いくら海外で非課税で運用ができたとしても、

国内に利益を戻すときに課税されるケースがありますので

この点でも、メリットが弱いように感じます。

課税の繰り延べなら、確定拠出年金やつみたてニーサで十分です。

また、確定拠出年金なら、ケースによっては、受け取る時にも非課税になることがあります。

オフショア投資で儲かるのは誰か?

多くの金融機関に言えることですが、

基本的に手数料ビジネスです。

金融機関側は、手数料を多くもらう方が当然、うれしいのです。

※手数料ビジネスが悪いという意味ではありません。

まっとうな社会活動ですから、

仲介や費用分・人件費などの手数料を企業が得るのは当然です。

ただ、私たち個人投資家にとっては、大事なお金ですので、

賢く運用することが大切なのです。

国内での投資で儲からないから、海外で行えば儲かる? そんなこと、ある?

今現在は、インターネットやコンピュータの進化に伴い、

世界中どこでも取引ができます。

もちろん、国内の通常の証券会社で誰でも、

オープンな情報を入手することができます。

一昔前と異なり、

- プロだけが入手できる情報

- 時間差でプロだけが情報を入手できた時代

とは、だいぶ異なるのですね。

もし、あなたが次のように思っていたなら要注意です。

- 国内で投資をしていても利益を上げられない

- 海外で投資をした方が効率が良い

- 海外で投資をした方が、運用益が多い

- 国内よりも、海外のプロに任せた方が特別な利益が上げられる

上記のようなことは、まずないと思います。

少なくとも、私は知りません。

海外で行っても、国内で行っても、

投資対象が同じなら、基本的に変わりませんし、

合理的な金融商品は同じではないでしょうか。

いつだって人は非合理的かもしれない

人の思考の特徴として、

- なんだか良く分からないものこそ、魅力的に見える

- 少ない可能性を課題に評価する

(一例:仕組みが分からない複雑な金融商品の方が儲かる気がする)

(一例:宝くじはまず当たらないようにできているが、自分だけは当たる気がして買ってしまう)

という少し困った特性があります。

お金の特徴は、

世界中のどこでも働けることです。

そして、今や、国内の証券会社で、自宅のパソコンで、

道路でスマホでも、同じように働かせることができます。

まとめ

次のことは非合理的だと思います。

- わざわざ、良く分からないものに投資をする(分かりやすいものが身近にあるのに)

- わざわざ、手数料の高い方を選ぶ(金融機関は手数料ビジネスの一面があります)

- プロに任せれば、良い成果が出る気がする(分散している状態では、そんなことはありません)

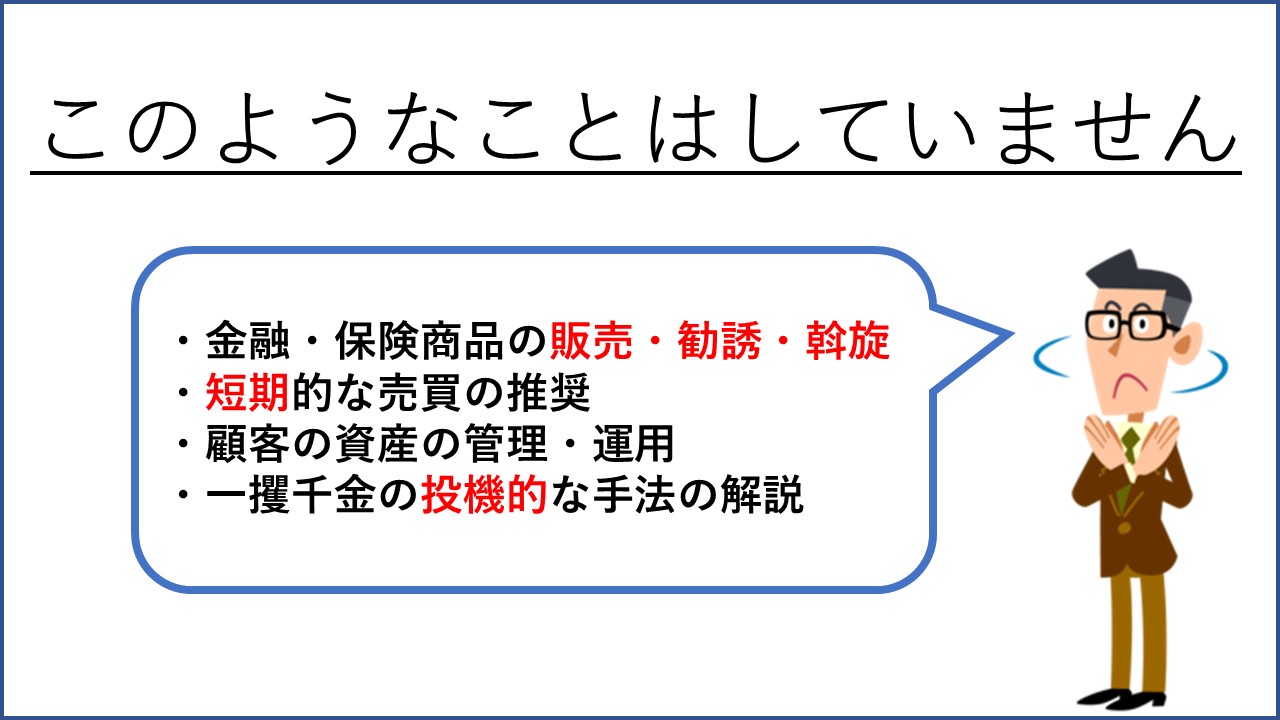

ポリシー

金育研究所は設立以来、

金融商品・保険商品の販売・勧誘・斡旋はしていません。

常に中立・公正な立場から、

合理的な金融リテラシーの普及・啓もうを行っています。

お金と投資の知識教育(金育)は、およそすべての人にとって

必要なものですが、

残念ながら、現在の義務教育のカリキュラムには入っていません。

多くの方が、勘違いをして、損な行動をしているのが現状です。

合理的な金融リテラシーが普及すれば、

結果として、社会が少し明るくなるのではないか? と考え、

行動しています。

小さな事務所ですが

これからもコツコツと

金融リテラシーの普及・啓もうに努めてまいります。

どうぞよろしくお願いいたします。

金育研究所おすすめメニュー

◆お礼とお知らせ

拙著 入門お金持ち生活のつくり方(こう書房)

の電子書籍版が、

Amazonさんの電子書籍ランキングで

- 1位 kindle(全体の)売れ筋ランキング

- 1位 人生論・教訓部門

- 1位 自己啓発部門

- 1位 倫理学・道徳部門

- 1位 人文・思想部門

- 1位 趣味・実用部門

となりました。

おかげさまで2018年 2月中 & 3月中、

上記いずれかの部門で連続1位となりました。

関係者・読者の皆様に、厚く御礼申し上げます。

今後も、微力ではありますが、

金融リテラシーの普及・啓もうに努めてまいります。

裁定価格理論をわかりやすく")

_001-1-250x250.jpg "講演相談について")

メリットは?売却すべき?買うべき?")

をわかりやすく図解")