こんにちは。金融機関から販売マージンなどを受け取っていない中立的なアドバイザーとして講演執筆活動をする佐々木裕平です。

はいこんにちは金融教育研究所佐々木雄平

です本日はですね学士保険よりもNISA

の方のお得なのかなというテーマで見てみ

たいと思います

結論からいきますと学資保険よりも現在に

おきましてはNISAや

idecoidecoはですね60歳まで

引き出せないので学資保険とは比較になら

ないんですけれどもいつでも解約できる

NISA系を使うことはですね非常に有効

だと思われます

この図はですね前も出てきましておさらい

ですけれども保険と呼ばれるものはですね

万が一に備えるものでお金を増やすことに

向いていませんという図なんですねみんな

が出し合ったお金が100あるとしますと

そのお金のうち20から60度は保険会社

の方がですね経費や利益として

途中で差し引きますで残った40から80

のお金の中で

我々にですねもし何か事件や事故

病気怪我などにあった時にお金が支払わ

れるという類のものです

保険というのはそもそもお金を増やすこと

に向いておりません

また

掛け捨ての場合ではなくてですね

貯蓄性のある保険の場合途中で解約をする

と

損をするという困った特徴があります

今日はですね学資保険にスポットを上げて

て見てみます北有リターンと呼ばれる

だいたいこのぐらいで増えていくんじゃ

ないですかと呼ばれるものを見た時に

綿密に0.4%くらいが現状だと言われて

おりますそうしますとお金が2倍になる

までにかかる年数は

ざっくり180年間となってしまいます

学資保険でお金を増やすのは非常に難しい

わけですね一方その

反対に上ですね

idecoやNISA今回はNISAを

比較で出しますがNISAなどで全世界の

株式に幅広く分散

投資をした全世界株式インデックス型

投資信託などと呼ばれるものを使った場合

ですねだいたい

期待リターンが5%

+

長期金利と考えられておりますここでは

ざっくり5%で増えていたとしますそう

するとお金が2倍になるのにですね

だいたい15年間という短い意見が年数で

お金が2倍になることができますまた1

年間で5万人もいるのに必要な計算上の

投資額は102万円で済むということに

なりますこれは何を意味しているかと言い

ますとお金を運用する上で最も

効率が良いのは

株式そして

株式単体ではリスクが大きいので

幅広く分散投資をした

投資信託と呼ばれるもので運用することが

リスク1リスク値の期待リターンとしては

効率が良いですよということを意味してい

ます

そしてこちらはですね現在

2023年現在使える

積立NISAと呼ばれるものですねこちら

はいつでも解約ができますそのため

子育て世代のですね

教育費の資産形成にもおすすめです

子どもさんが生まれて18歳や16歳に

なった時に解約をすることができます

そして来年から始まります2024年から

始まります新NISAと呼ばれるものは

これよりもさらに使いやすくなっており

ます年間360万円まで

投資ができて1人1800万円の枠まで

使えますつまりご夫婦2人おられましたら

ですね

3600万円まで

非課税で運用することができるという大変

すごい仕組みです

ちなみに現行の積立NISAでは年間

40万円までしかできませんでしたが来年

から大きく変わります

ではここでですね過去の実績を見てみたい

と思いますここでご注意いただきたいのは

これはあくまでも過去のお話なんですね

過去2000年から2020年の間はこの

ようにうまくいきましたよという一つの

データでしかありません

2023年からですね

例えば

2043年までの20年間がこのように

うまくいくかというとそうではないかも

しれませんあくまではたとえの一つです

例えば2000年からですね2020年の

間まで

毎月1万円お金を出したとしますそうする

と投資金額はですね総額で240万円と

なりますこちらですね240万円です出し

たお金は全部で240万円そしてそれを全

世界株式などと呼ばれるもので運用したと

していますピンクのラインですねそうする

と20年間で

240万円は

624万円に増えていましたよということ

ですこれはその時期に同じ金額で始めた人

はみんなそのように大きくなっ

たということを意味しています

ただずっとうまくいくわけではなくてご覧

の通りですね開始10年間経ってもお金が

増えてないまたは減っていることがあり

ましたここで諦めて

減った時にですねやっぱりダメだから東芝

はやめようとしてやめるのではなくてその

ままずっと積み立てていってほしいんです

ね

毎月1万円ずつ何も考えずに

積立投資を

継続していただきたいそうすると最終的に

ですねこのように大きなお金になったと

いう一例ですこれがリスクを背負うことで

リターンが保障される保証というのは

補う償われるという経済学の考え方とその

実証のうまくいった時の一例ですね

はいというようになっております今日は

ですね

普通に

砂糖ですね学資保険と比較してみました

学資保険というのは現在では増えないもの

ですただお

子様が生まれたりするとですねその情報が

外部に漏れた場合保険会社の人がよくお家

や職場にやってきてですね学期保険どう

ですか

社畜の代わりにもなりますよと言ってお

すすめをしてくれますそれはあくまでも

保険会社としてはですねドアノック商品と

呼ばれる位置づけなんですね何かって言い

ますと

文字通りドアをコンコンとノックスでそう

いうお客さんが安い金額でもいいので

ちょっと

契約をしてくれたらそこでこう

信頼関係が生まれてしまうわけですねそう

すると次の医療保険ですとか生命保険です

とか様々な投資商品などがちょっと進め

られやすくなってしまうわけですねつまり

相手の受注にはまりやすくなってしまい

ます学資保険というのはドアノック商品と

して使われやすいので

勧誘に弱い方はちょっとお気を付けをされ

た方が良いかもしれません本日のお金の

学校はここでおしまいですありがとう

ございましたさようなら

以下お知らせです。

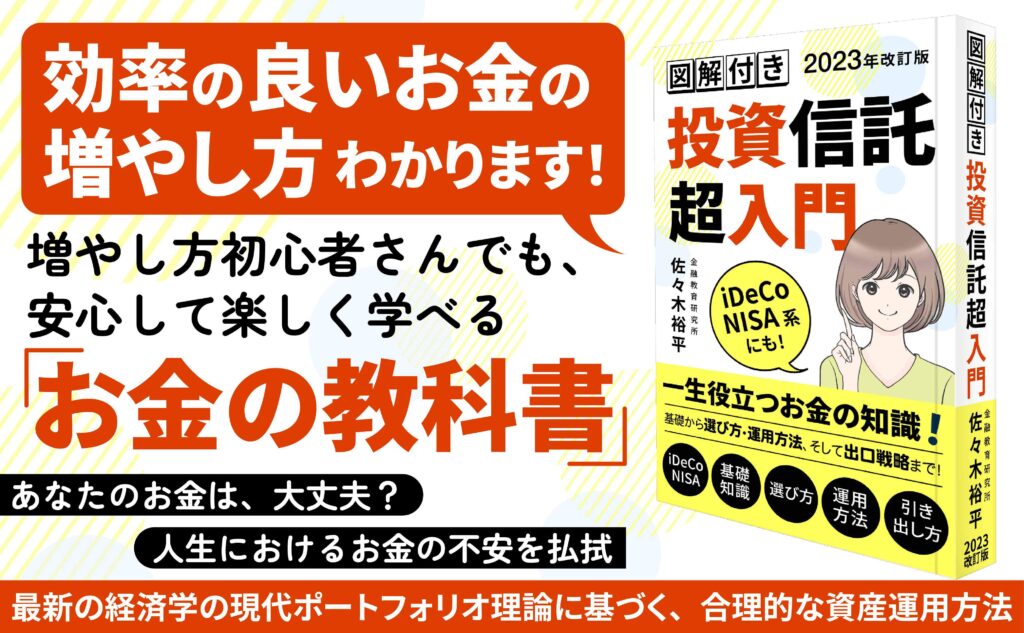

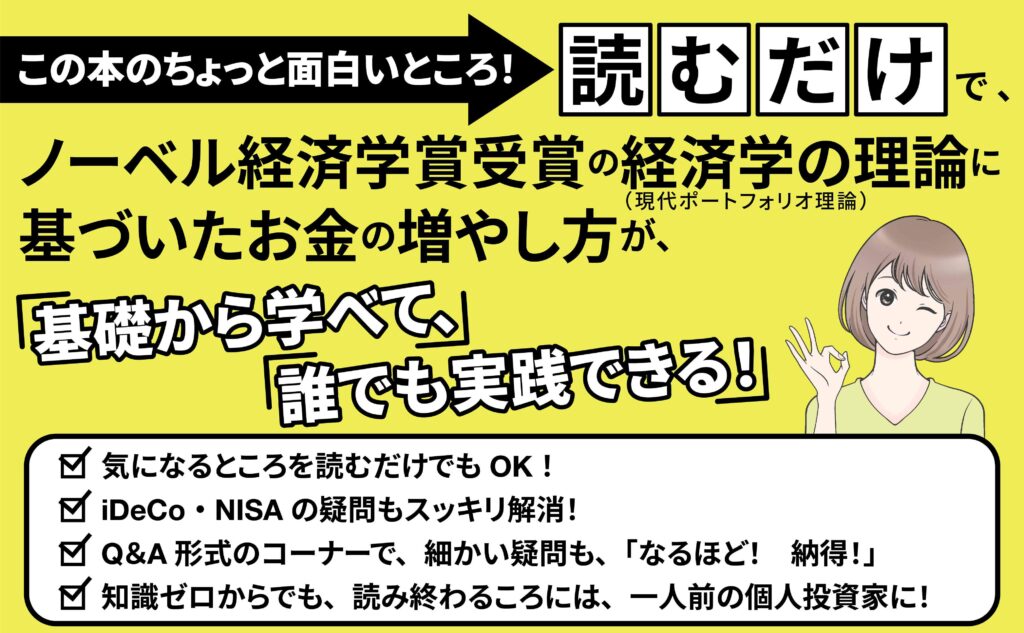

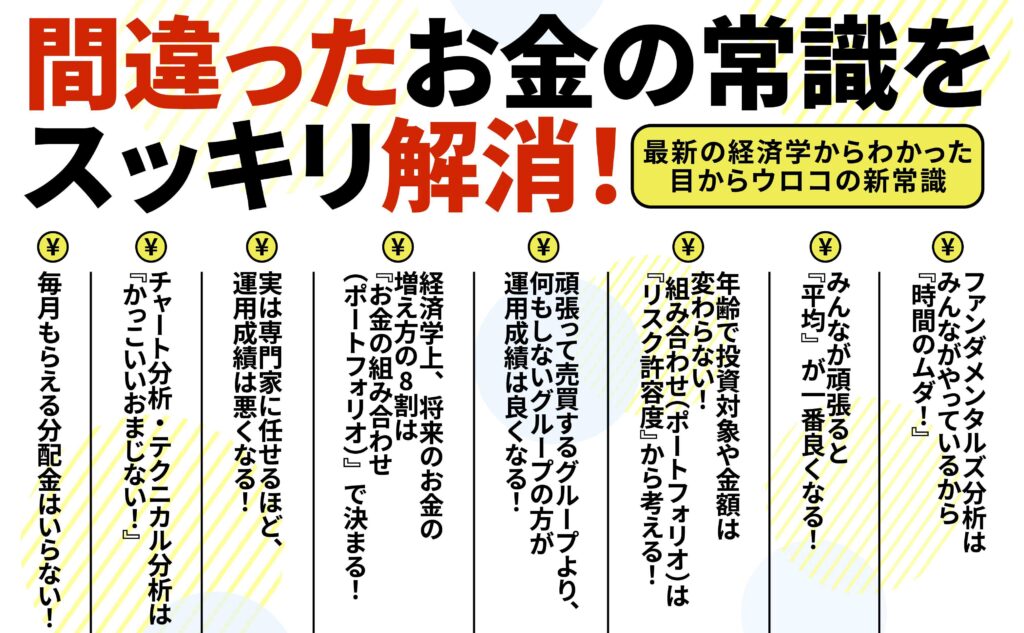

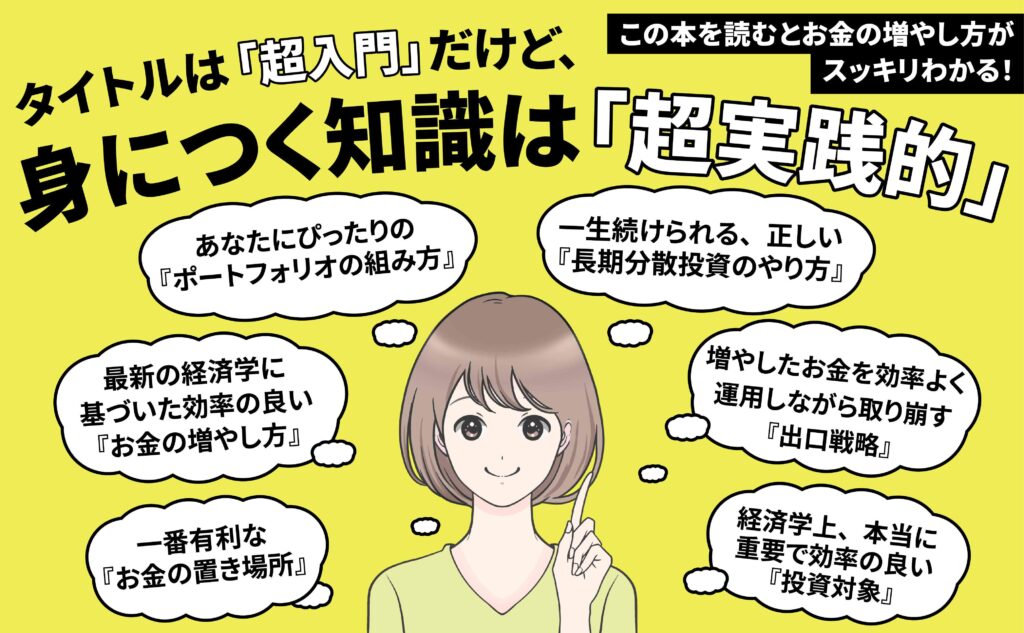

2023年改訂版の投資信託超入門のお知らせです。

より一層、図解が豊富になり、最新の知識が学べます。

巻末には出口戦略(取り崩し方法)や具体的なお金の組み合わせ(ポートフォリオ)の一例も乗せています。

資産運用初心者の方でも、楽しく学べます。

ありがちなお金の間違った増やし方を避けることで、効率よくお金を増やせる方法が満載です。

一生使えるお金の知識が満載です。

どうぞよろしくお願いいたします。

裁定価格理論をわかりやすく")

")

_001-250x250.jpg "書籍原稿/企画相談")

_001-1-250x250.jpg "講演相談について")

を下げるにはどうする?Ⓐ自分で銘柄を厳選するⒷ手当たり次第に分散投資する→正解はⒷ【佐々木裕平のミニ金融リテラシー講座】")