Contents

毎月分配型の投資信託が個人投資家に向いていないワケ

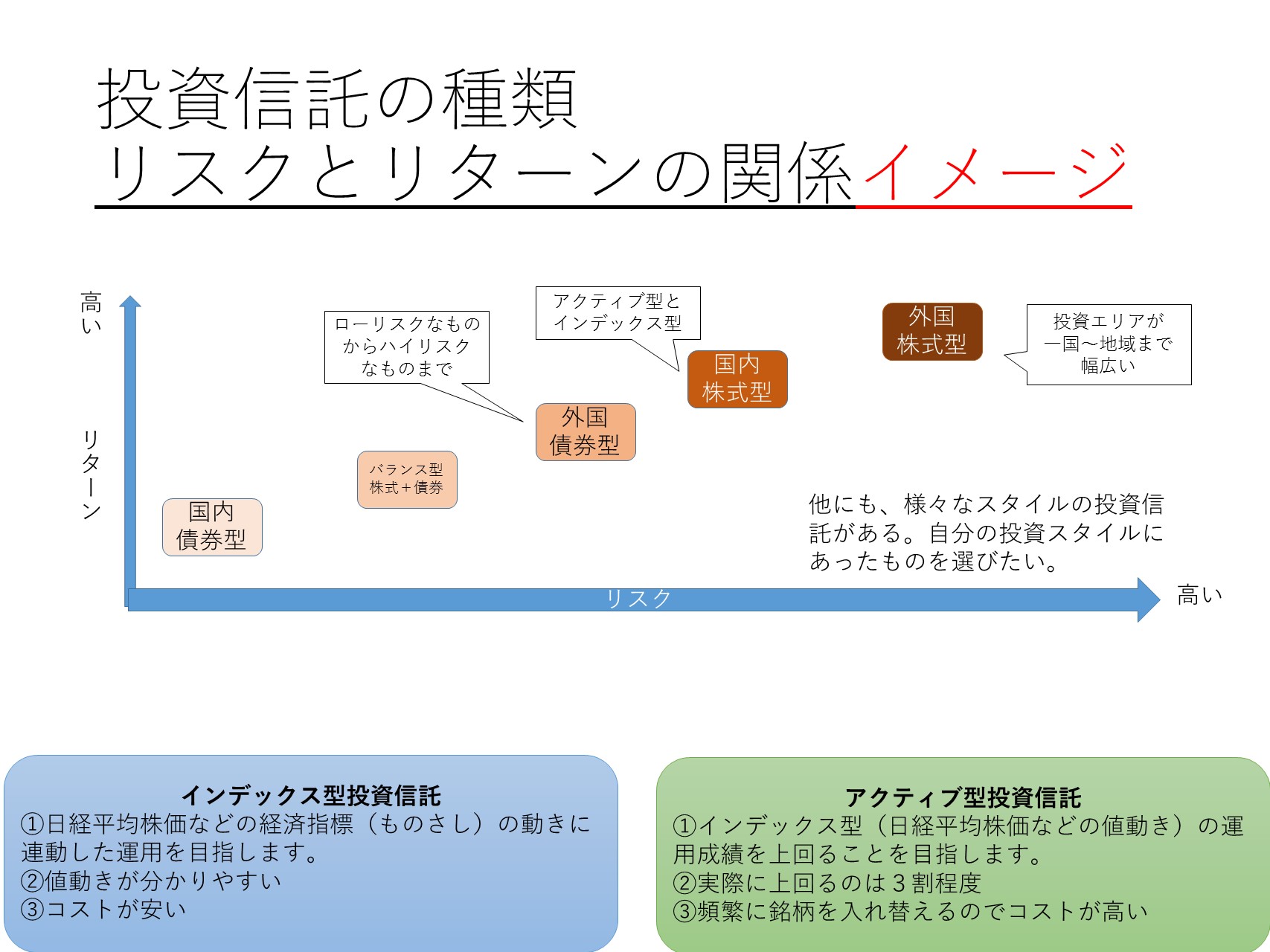

毎月分配型投資信託とは?

まず、投資信託とは、大きなカゴの中に

たくさんの金融商品を詰め込んだ金融商品です。

詰め込む金融商品によって、様々な投資信託ができます。

- 国内株式ばっかり→国内株式の投資信託

- 国内債券ばっかり→国内債券の投資信託

- 海外の株式メイン→外国株式の投資信託

- 債券や株式など→バランス型の投資信託

といった具合ですね。

そして毎月分配型とは、文字通り、毎月一度、分配金を支払ってくれる投資信託です。

毎月安定して利益が得られる(と思い込んでいる人が多い)ので、

- 定年退職をした方の退職金の運用先

- 毎月お小遣いが欲しい個人投資家

などに人気です。

ですが、実際には毎月分配型投資信託には知られていないデメリットが多いです。

私個人としても、あまりおススメできません。

他を見渡せば、有利な投資信託があるからです。

今回は9のポイントに絞って、

毎月分配型投資信託を買わない方が良いワケと対策を知りましょう。

①毎月利益がもらえるわけじゃないからダメ

毎月分配型投資信託は、毎月利益が得られるわけではありません。

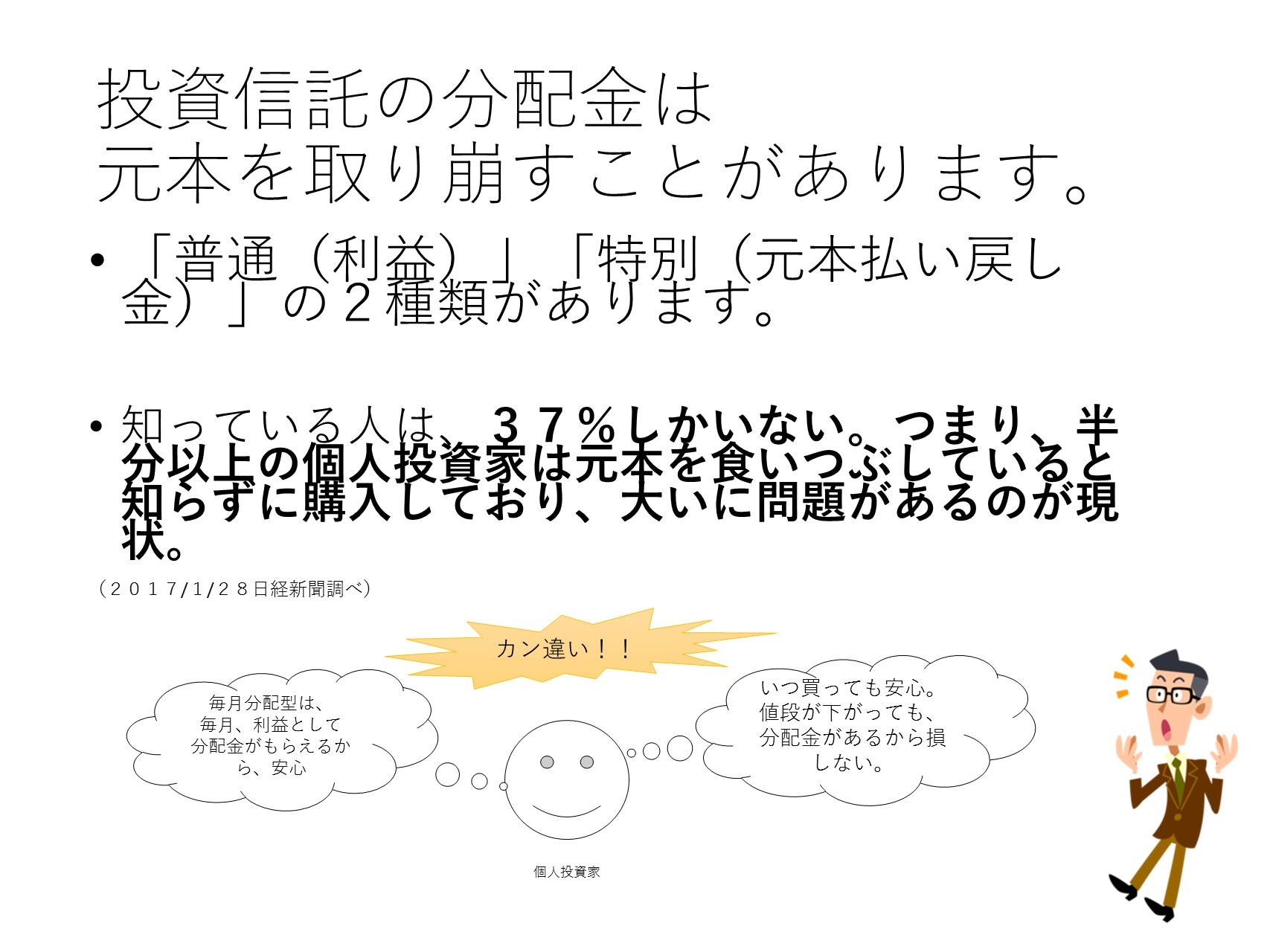

じつは、分配金には2種類があります。

- 普通分配金→利益

- 特別分配金→元本払い戻し金(自分のお金が返ってきただけ)

どちらも「一応」分配金という名前が付いています。

ですが、後者は運用が上手く行かない場合などに元本を取り崩して返ってくるお金です。

極端な言い方をすると、毎月分配型というネーミング自体がサギに近い印象です。

このような大事なことでも、購入者の6割程度しか知りません。

残りのおよそ4割の購入者は

「毎月利益が出ていてうれしいなあ」

と誤解しているのです。

②複利効果が生まにくいからダメ

「特別分配金でも、自分のお金が返ってくるのだから、いいじゃない」

と思われる方もいるかもしれません。

ですが、それも間違いです。

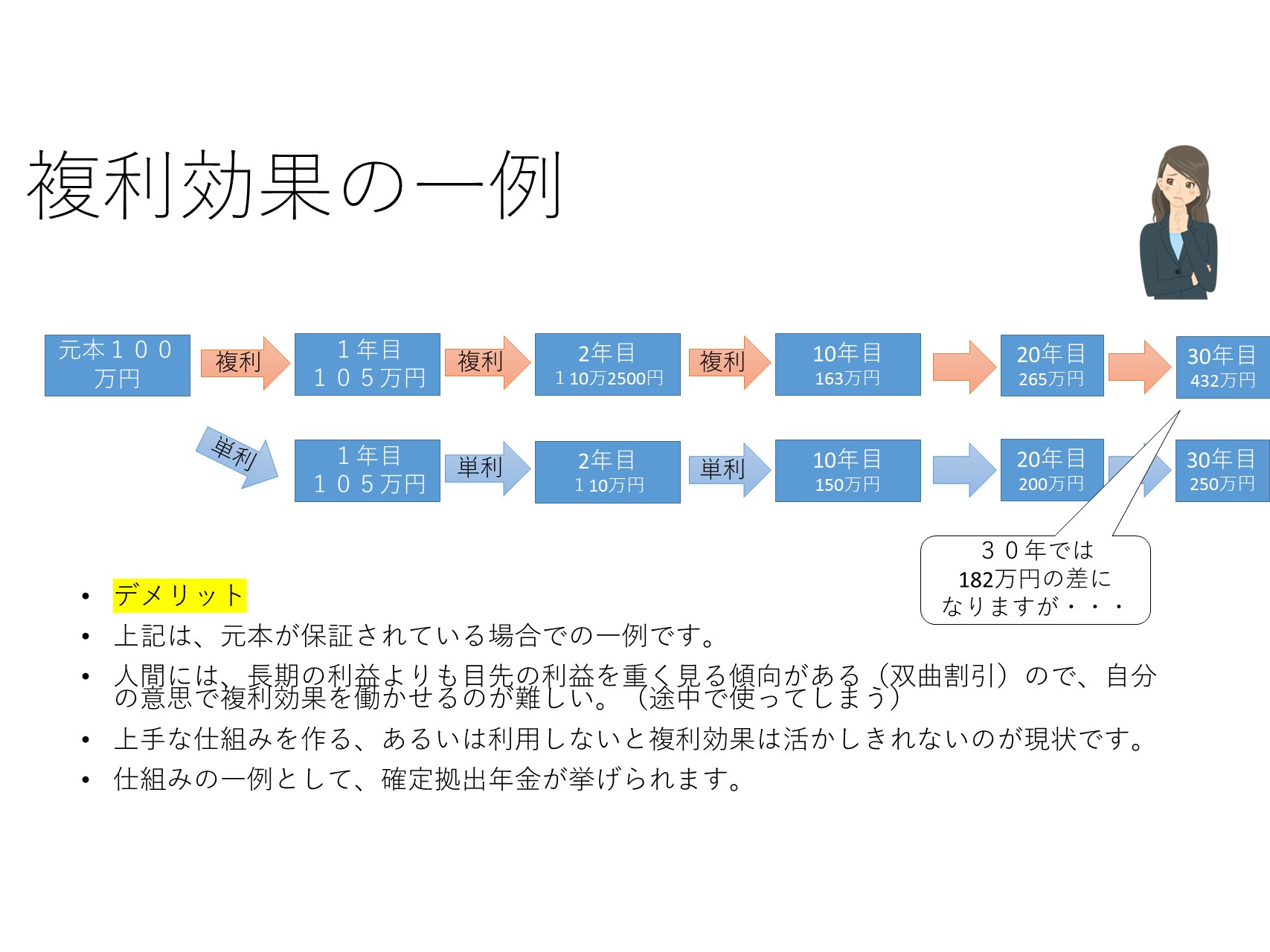

複利効果が生まれにくくなるからです。

※複利効果とは、資産が配当や分配金などで

雪だるま式に大きくなっていく現象です。

たとえば、2%の利回りの分配金が毎年出るとします。

単純に分配金を貯めていくと、元本(が変わらなければ)分の利益を確保(つまり2倍になる)するのに50年かかります(2%×50年=100)

ですが、分配金を再投資していくと、36年で達成できます。

お金持ちになる=投資の奥義ともいえるのは、如何に複利効果を活かすかにかかっています。

それなのに、毎月分配型投資信託では、反対に元本が小さくなることがあるのです。

これではゴールと逆方向にはしっているようなものです。

③コストが高いからダメ

さらに、毎月分配型投資信託には弱点があります。

致命的な弱点と言えるでしょう。

それはコストが高いこと。

信託報酬と呼ばれます。

これは毎日引かれた数字が価格に反映されているので引かれていることに気が付いていない人もいます。

毎月分配型投資信託はこのコストが高い傾向にあるのです。

なぜか?

銘柄を入れ替えたり、ファンドマネジャーに支払うお給料が高いからです。

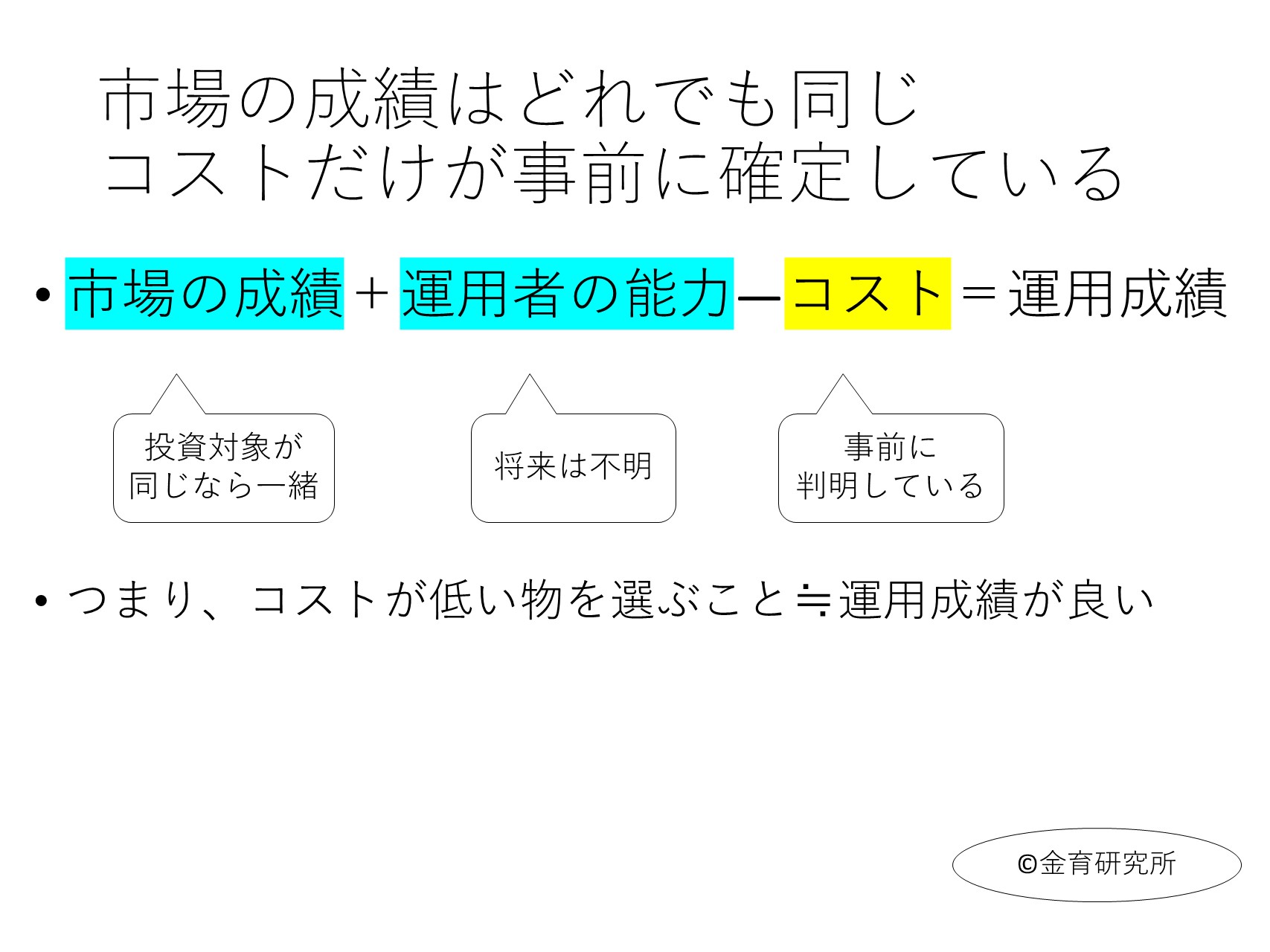

ですが、高いからと言って成績が良い、ということはありません。

むしろ逆なのです。

※運用成績は市場次第なので、現実的には人の才能や努力はあまり関係ないのです。

実験として、サルと経済学者が競争をしても、

適当に銘柄を選んだサルと、銘柄を厳選した経済学者の間で明確な差はありませんでした。

また、ノーベル経済学賞を受賞した人も入れたスペシャルチームでさえ、ファンドをつぶしてしまった事例もあります。

↓の図を見てください。

とても単純な計算式ですが、コストが低い方が成績が良くなることがシンプルに分かります。

④他のモノをおすすめされにくいからダメ

毎月分配型投資信託は、証券会社のおすすめ商品になることが以前は多かったです。

(2017年6月時点では、投資家の利益になりにくいとして、

金融庁から(やっと)販売に圧力がかかるようになりました)

おすすめ商品になっていた理由は、前述の信託報酬と呼ばれる投資家の負担するコストが高いからです。

私たち個人投資家にとってはコストですが、売り手にとっては収入です。

そのため、コストの低い他の物はおススメされにくかったのです。

⑤コツコツと買いやすいからダメ

毎月分配型投資信託は1万円程度から買えます。

コツコツと買えるのです。

これがまた困りものです。

価格(基準価額)が高い時にも買いやすいので、コツコツと買ってしまいがちです。

すると購入価格が平均化される(儲けにくい)と同時に、

本当に利益が出ているのかどうかが分かりにくくなってしまいます。

繰り返しますが、高いコストである信託報酬はいくら引かれているのか購入時以外に

意識できる時はありません。

信託報酬とは、あらかじめ決まっているマイナスの利回りのようなものなのです。

⑥為替の影響も考慮しないとダメ

毎月分配型投資信託は利回りが高いのが一般的です。

そのためには、海外の少々危険な債券などを組み込まなければなりません。

ハイイールド債(別名:ガラクタ債)などが入っているのもあります。

調子が良い時は良いのですが、悪くなると一気に値崩れしやすくなります。

また、購入時には為替の影響も考慮しなければなりません。

⑦他に有利な投資信託があるからダメ

ここまで見てきましたように、毎月分配型投資信託は良い点があまりありません。

ですが、もっと視点を高く広く持つと、世の中には様々な投資信託があります。

どうしても表面的な利回りから毎月分配型投資信託に目が行きがちですが、

まずは既存のシンプルな投資信託にも注目してみましょう。

具体的に言いますと、インデックス投信です。

⑧さらに有利な上場投資信託があるからダメ

更に言いますと、投資信託よりも有利になりやすい上場投資信託(ETF)

というものもあります。

このHP内でも解説している記事がありますので興味のある方はご覧ください。

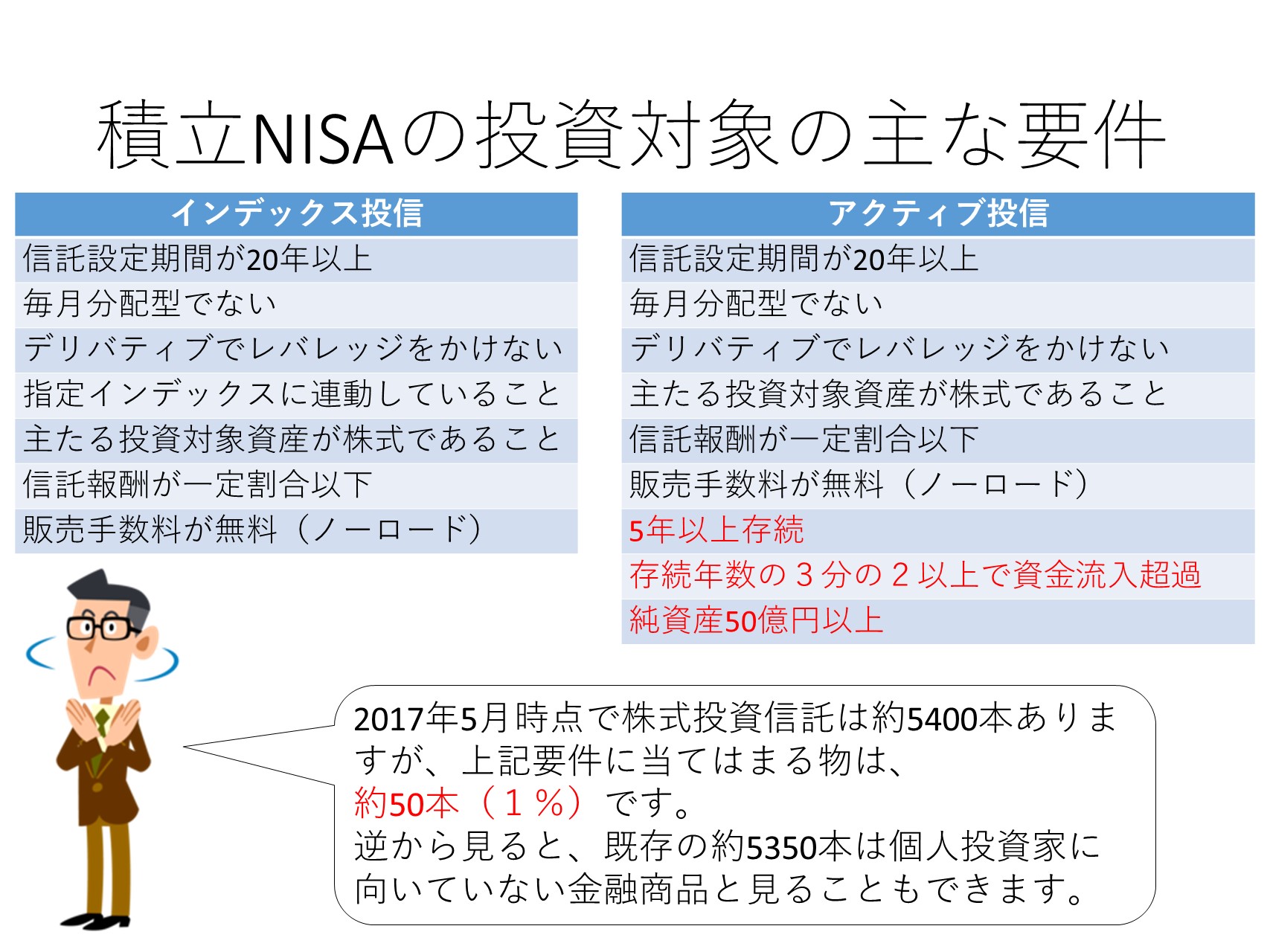

⑨積立ニーサの対象から外れているからダメ

2018年からは積立型NISAというのも始まります。

これには次の図のようなハードルがあります。

この条件にあてはまるのは既存の投資信託の内

5400分のおよそ50本です。

もちろん、毎月分配型投資信託は当てはまりません。

思いっきり「毎月分配型でないこと」と明記されているのが清々しいですね。

本当に投資家にとって有利になるような投資信託を選ぶ必要があります。

そして、それには、私たち個人投資家一人ひとりが賢くならなければいけないのかもしれません。

まとめ

- 毎月分配型投資信託は複利効果が得にくい

- 投資信託の成績は、コストが低い方が良くなりやすい(もちろん買い時も大事です)

- 本当に優れている投資信託は非常に少ない

文責:ファイナンシャルプランナー 佐々木裕平(金育研究所代表)

_001-1-250x250.jpg "講演相談について")

裁定価格理論をわかりやすく")

をわかりやすく図解")