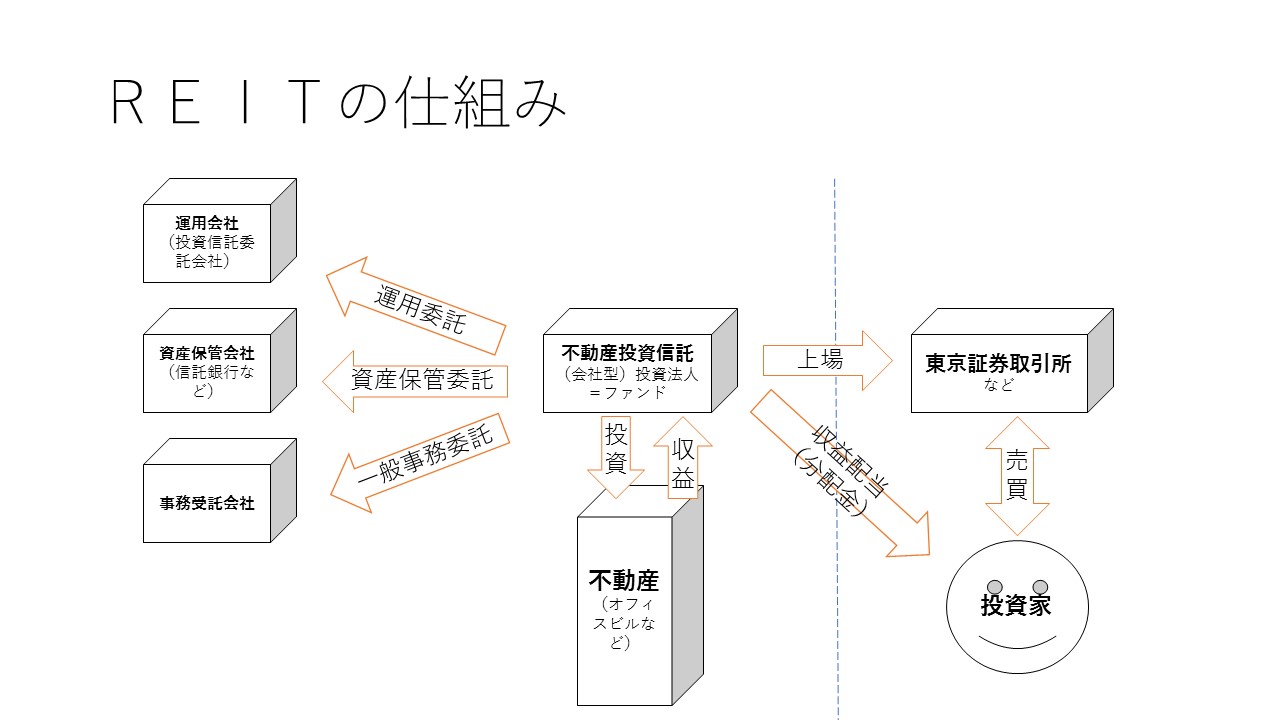

Contents

外貨建ての生命保険の意味はどんなもの?

今回もトウシルで出されていた【宿題】に対する考察をしてみたいと思います。

宿題の内容は、外貨建ての生命保険はどう考えるべきなのか? というものです。

外貨建ての生命保険は買う必要がないのではないか

銀行などの金融機関の窓口では、しばしば外貨建ての生命保険などの「外貨建て」の保険を勧められることがあるようです。

初心者の方にとってのイメージとしては、外貨建てというものは、以下のようなイメージを抱くものかもしれません。

- 金利が高くてお得

- 弱い日本の円より強い

- 絶対に損しない

- 投機ではなく投資である

ただ、筆者の個人的な意見としては、金融の理論から考えると、上記のようなことはない、と考えます。

そのため筆者個人としては、外貨建ての生命保険は買わなくとも良いと思います。

ちなみに、つみたてニーサやイデコといった資産形成の制度では、外貨建ての各種保険の取り扱いは一切ありません。

その理由は資産形成における効率が悪いからではないでしょうか。

生命保険に加入するのであれば、(一見すると弱い)日本円の(つまり普通の)生命保険で良いと思います。

また、一般的に生命保険は手数料(売り手の利益)が高く、買い手にとっては不利な金融商品である、という意見もあります。

保険を考慮する際は、各種共済と比較しながら検討をすることが重要ではないかと考えています。

なぜ外貨建ての保険は特に有利な点がないと考えられるのか?

話を戻しまして、外貨建てに対しては、弱いと考えられる円と比べて特に良い点が見つかりません。

なぜでしょうか。

その理由は「ゼロサムゲーム」と「購買力平価説」と「コスト」の高さにあると考えます。

外国為替もまたランダムウォーカーなので、「円安」への見通しに賭けるゼロサムゲームです。

そのため、円と比較した場合でも特別に有利な通貨ではありません。

また、購買力平価説に従えば、長期的に見て、ほぼゼロ金利の円預金と高金利の外貨預金は同じ実力と考えられます。

また、繰り返しですが、保険はコスト(保険会社の取り分)が20~60%と高い。そのため全体で見ると、マイナスサムゲームです。

以上の三つの理由から、外貨建ての生命保険は不要となります。

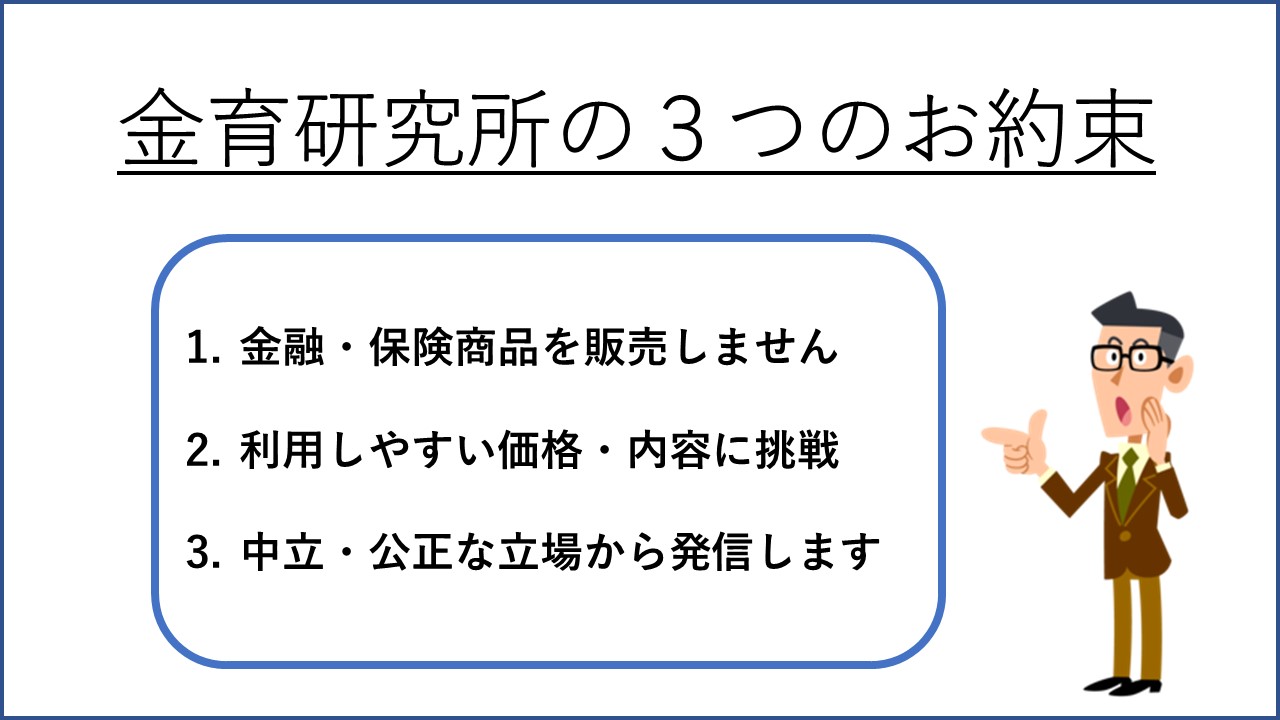

広島でマネーセミナーをお探しなら、「なるほど!お金と投資公開講座」がおすすめ

金融教育研究所では、定期的にマネーセミナーを開催しています。

2020年からは、会場が広島県健康福祉センターとなりました。

初心者の方にもわかりやすい、楽しいマネーセミナーです。

金融・保険商品の販売・勧誘・斡旋はしていません。

マネーセミナーをお探しの方は、お気軽にご参加ください。

と売却益金(キャピタルゲイン)、どちらを重視した投資をすればいい?【佐々木裕平の金融教育講座】")

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

2022年1月から禁酒再開、今年で5年目に突入!")