Contents

公的年金とどう違う? 自分年金と企業年金

金育研究所は、金融リテラシーの普及・啓もうに努めています。

本記事は、お金の知識教育(金育)の一環として記すものです。

公的年金には、

およそすべての人が加入する国民年金と

会社員や公務員などが加入する厚生年金(+国民年金にも入っている)が

ありますが、公的年金以外に、どのような制度があるのでしょうか?

今回は、企業年金と個人年金などについて、

見てみましょう。

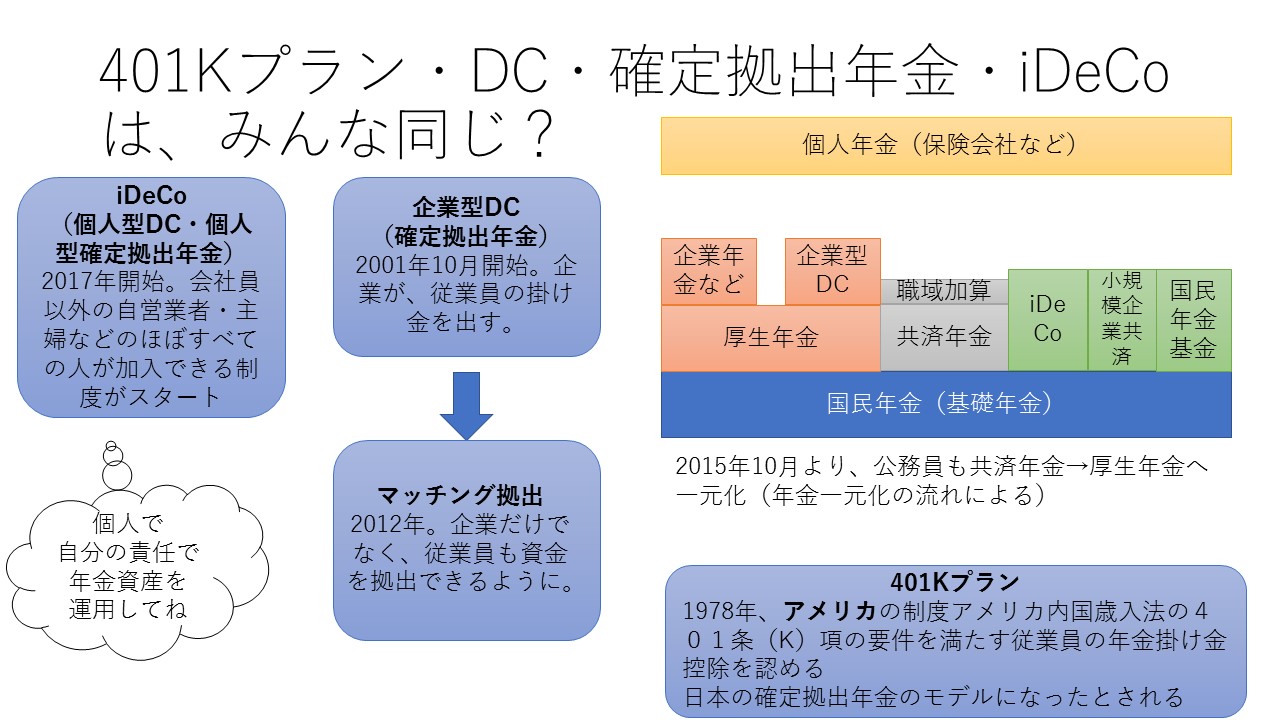

①企業年金をざっくり学ぶ

企業年金は、文字通り、企業が主体となり年金を支給する制度です。

企業年金は、大きく分けて、

- 確定給付型

- 確定拠出型

があります。

確定給付型とは、あらかじめ、

給付額の算定式が確定している年金です。

一方の、確定拠出型は、

かけるお金(拠出金)は確定しているけれど、

給付される額が決まっていない年金です。

つまり、確定拠出型は、

運用実績によって、給付額が増えたり、減ったりするのですね。

②確定給付型年金をもうすこし詳しく

確定給付型の企業年金には、

厚生年金基金などがあります。

図で見ると、右上の企業年金などの部分ですね。

厚生年金基金は、厚生年金保険の老齢年金の一部を国に代わって行います。

企業独自の年金給付として、上乗せ給付を行う制度です。

③確定拠出年金について

最近話題の確定拠出年金ですが、

どのような制度でしょうか?

ここで述べているのは、

企業型確定拠出年金制度です。

略してDCなどとも呼ばれます。

Defined Contribution Plan

(確定拠出年金)

他にも、個人の場合は、

個人型確定拠出年金があります。

個人型はイデコとも呼ばれます。

その他の税制優遇制度との違い、一覧表

※いずれも税制優遇制度です。

文字通り、(うまく行った場合のみ)税制が優遇されます。

それだけです。

投資の本質やリスクが変化するわけではありません。

損をする可能性は当然にあります。

※下記表は、2018年1月時点の内容です。今後法改正などで変わる可能性があります。

| ニーサ | ジュニアニーサ | つみたてニーサ | イデコ(個人型確定拠出年金) | |

| 利用できる人 | 日本に住む20歳以上の人 | 日本に住む20歳未満の人 | 日本に住む20歳以上の人 | 60歳未満の国民年金または厚生年金保険の被保険者 |

| 運用管理者 | 本人 | 親権者等 | 本人 | 本人 |

| つみたて時税制 | 所得控除の適用なし | 所得控除の適用なし | 所得控除の適用なし | 全額所得控除 |

| 運用中の非課税 | 5年間運用益非課税 | 5年間運用益非課税 | 20年間運用益非課税 | 70歳まで運用益非課税 |

| 払い出し時の税金 | 課税されない | 課税されない | 課税されない | 元本を含めて原則課税(ただし、退職所得控除または公的年金等控除の対象) |

| 非課税投資枠(年間) | 120万円 | 80万円 | 40万円 | 会社員・自営業者などの属性により、14.4万円~81.6万円 |

| 非課税累計投資枠 | 600万円 | 400万円 | 800万円 | 上限なし |

| 投資対象商品 | 上場株式(ETF/REIT含む)投資信託 | 上場株式(ETF/REIT含む)投資信託 | 金融庁指定の投資信託・ETF | 定期預金・保険・投資信託 |

| 新規に投資できる期間 | 2014年から2013年 | 2016年から2023年 | 2018年から2037年 | いつでも |

| 投資方法 | 一括買い付け・つみたて | 一括買い付け・つみたて | つみたて | つみたて |

| 損益通算・繰り越し控除 | できない | できない | できない | できない |

| 資産の引き出し | いつでも引き出せる | 18歳まで引き出せない | いつでも引き出せる | 原則60歳まで引き出せない |

| スイッチング・分配金再投資の扱い | 新規の購入とみなされ、非課税枠を消化 | 新規の購入とみなされ、非課税枠を消化 | 新規の購入とみなされ、非課税枠を消化 | 制限なし |

| 口座開設手数料・口座管理手数料 | 無料 | 無料 | 無料 | 口座開設手数料2777円(税込み)

口座管理手数料2004円~7000円程度(金融機関による) |

| 最低拠出額 | 制限なし | 制限なし | 制限なし | 月5000円から |

| 金融機関の変更 | 年単位で可能 | できない | 年単位で可能 | いつでも可能 |

| ほかの制度との併用制限 | つみたてニーサとの併用は不可 | 制限なし | ニーサとの併用不可 | 制限なし |

④受け取れる額は、運用成績次第

企業型にせよ、個人型にせよ

毎月一定額の金額を積み立てていきます。

そして、それを運用するのは、その人なのです。

そうです。

多くの人は、投資を避けて通れない状態になっているのですね。

(その割に義務教育では触れられないので

金育研究所は金融リテラシーの普及・啓もうに努めています)

そのため、

- 全く同じ会社に勤めていて、

- 全く同じ掛け金を毎月拠出していて、

- 全く同じ期間、加入していても、

- 受け取れる金額が異なります。

運用方法で異なるのです。

現実問題として、

上記の同じ条件でも、期間や金額にもよりますが、

数千万円の差がつくことがあります。

誇張して言っているのではなく、

期間が長く、

毎月の掛け金が大きいと、

自然とそのくらいの差が出てくるのです。

ですから、長期投資が重要なのですね。

これが、現実です。

知らないと困ることがあるのです。

そのため、金融リテラシーの普及・啓もうが重要なのですね。

⑤自営業者などはどうする?

自営業者などは、もちろん

個人型確定拠出年金にも入れます。

また、

- 国民年金基金

- 小規模企業共済

などの、制度もあります。

⑥自営業者などの年金の注意点

自営業者などは、

何もしなければ、

国民年金にしか加入していない状態です。

そのままですと、

2018年現在では、

年間で80万円未満の年金しか受け取れません。

月に換算すると、6万円ちょっとです。

老後に、これだけで生活ができるでしょうか?

自営業者の人は、会社員や公務員よりも

将来受け取れる年金が少ない可能性があります。

(厚生年金がないため)

できるだけ、早めに、金融リテラシーを身につけ、

資産形成をスタートさせることが、

社会的にも重要なことだと思います。

⑦私的な個人年金

民間の個人年金もあります。

保険会社などで販売しています。

しかし、現在の低金利では

必要な額まで届かないのが現状です。

新規で申し込んだ場合、年0.2%程度の利率のようです。

※マイナス金利政策の影響で

元本保証のタイプは、大変に利率が低いのです。

これでは、老後の資産形成は厳しいのが現状です。

※なぜ、政府が確定拠出年金制度や

つみたてニーサなどの投資制度を拡充させているのか?

そのカギの一つは、低金利で増えない現状があります。

ただ、投資は損をすることがあります。

確定拠出年金制度などで行っても税制面以外はほぼ同様です。

だからこそ、金融リテラシーが必要なのです。

◆お礼とお知らせ

拙著 入門お金持ち生活のつくり方(こう書房)

が、Amazonさんの電子書籍ランキングで

人生論・教訓・自己啓発・倫理学・道徳部門で1位となりました。

おかげさまで2018年2月中、連続1位となりました。

関係者・読者の皆様に、厚く御礼申し上げます。

ポリシー

金育研究所は設立以来、

金融商品・保険商品の販売・勧誘・斡旋はしていません。

常に中立・公正な立場から、

合理的な金融リテラシーの普及・啓もうを行っています。

お金と投資の知識教育(金育)は、およそすべての人にとって

必要なものですが、

残念ながら、現在の義務教育のカリキュラムには入っていません。

多くの方が、投資に対して

- 困った勘違い

- 勿体無い行為

を行っています。

長期分散投資であっても、

多くの方が、勘違いをして、損な行動をしているのが現状です。

合理的な金融リテラシーが普及すれば、

結果として、社会が少し明るくなるのではないか? と考え、

行動しています。

小さな事務所ですが

これからもコツコツと

金融リテラシーの普及・啓もうに努めてまいります。

どうぞよろしくお願いいたします。

金育研究所おすすめメニュー

☆☆☆おすすめ投資セミナー☆☆☆

裁定価格理論をわかりやすく")

2022年1月から禁酒再開、今年で5年目に突入!")

")

_001-1-250x250.jpg "講演相談について")