Contents

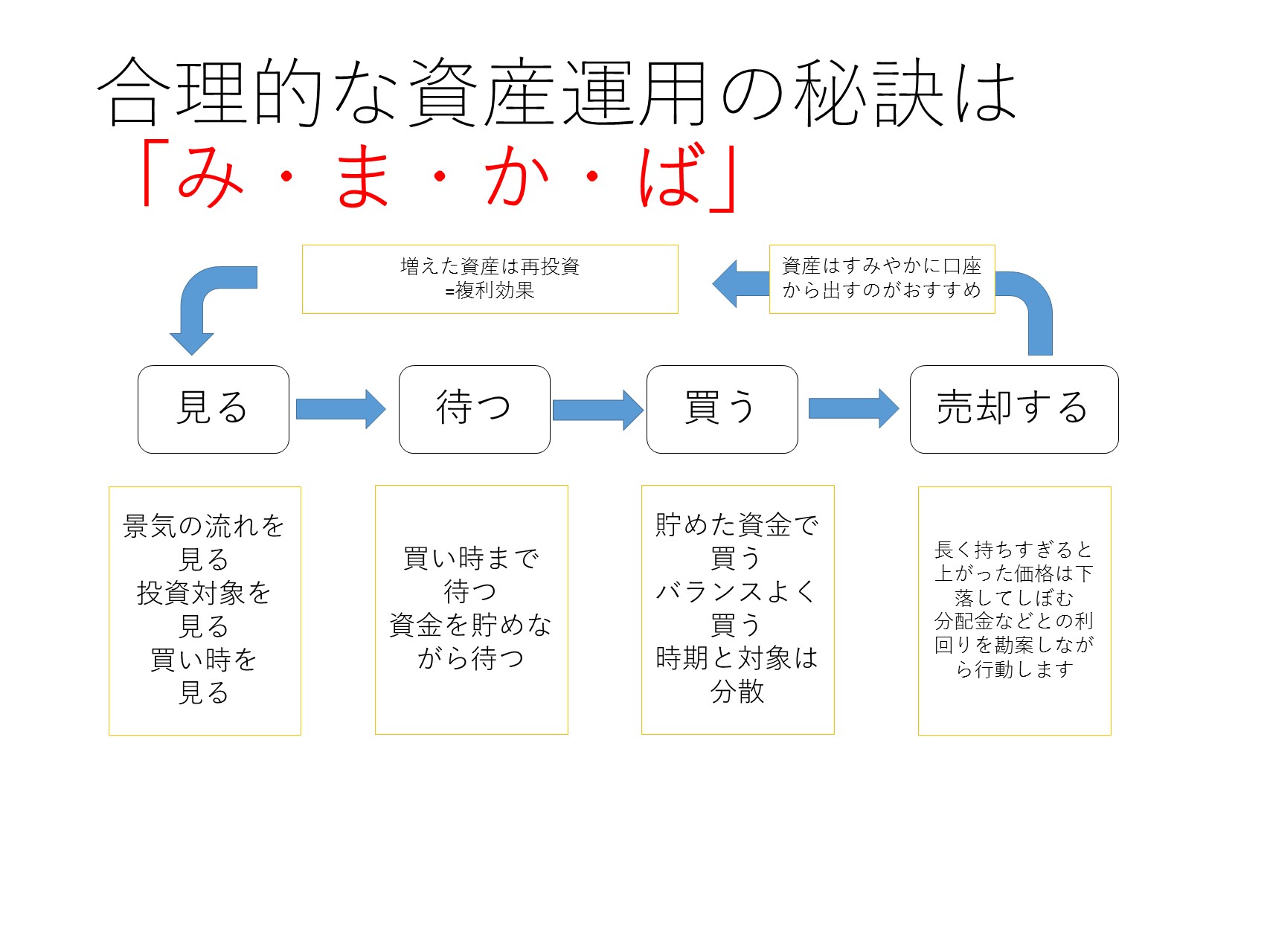

合理的な資産運用の秘訣は「み・ま・か・ば」

個人投資家になったはいいけれどうまく運用が行かない人たちを見かけます。

その人たちに多く共通しているのが「み・ま・か・ば」と逆の行動をしていることです。

一体「み・ま・か・ば」とは何でしょうか?

順を追って見てみましょう。

まず「見る」

↑に「み・ま・か・ば」のイメージ図を載せました。

スタートは「見る」です。

これは、何を見るのか? それは

・景気の流れ

・投資対象

・購入のタイミング

を見ます。

具体的には

・日経平均株価(主要企業225社の平均点のようなもの)

・TOPIX(東証1部およそ2000社の株価の平均点のようなもの)

・日銀短観(日本の景気の勢いを表した指標)

・MSCI コクサイ インデックス

が挙げられます。

4つめのMSCIコクサイインデックスは、

馴染みがないかもしれませんが、世界の全体的な株価を判断するのに有効です。

MSCIとは米国の企業の名前です。

このMSCIという企業が算出・公表している指標なのですね。

気になる中身ですが、

日本を除く22カ国(先進国・主要国)の株価の平均点のようなものです。

これらを見ながら、投資に適している時期かどうかを判断します。

「待つ」ことが何よりも重要

そして次が「待つ」です。

ここが個人投資家の成否を分ける最大のポイントです。

よく投資の初心者の方は

「お金を銀行で寝かせておくのがもったいないから運用している」

という理由で資産運用をしています。

それはそれでとても良いことです。

ですが、それはあくまでも個人の理由が先行しています。

実際には、投資には適している時期というのモノがあります。

厳しいようですが、景気と個人の理由は無関係です。

タイミングを無視して「待たずに」投資をすると投資は途端にむつかしくなります。

※もちろん、この記事を読んでいる日が「買い時」なら待たなくてかまいません。

投資に適していない時期は、

お金を銀行の自動積立で貯めましょう。

少々物足りないと感じるかもしれませんが、

貯金は元本保証の資産運用の基本です。

毎日投資をしていても良いのは、機関投資家などです。

彼らは個人投資家などから資金を預かっていますから、

買い時であろうがなかろうが、売買をします。

そう、彼らは待っていてはいけないのです。

ここが個人とプロとの違いです。

そして、待つことができるのは個人投資家の大きな武器の一つなのです。

あせらず、有効に使いましょう!

ようやく「買う」

そして「見る」で見た各種経済指標が買い時を教えてくれます。

「待つ」で貯めた資金の登場です。

資金を的確に、有利な金融商品に投じていきます。

有利な金融商品と言うのは

・手数料が安い

・値動きが分かりやすい

・配当や分配金がきちんと出る

・中身がシンプル

という具合です。

具体的に言いますと、

・インデックスタイプの投資信託

・ETF(上場投資信託)

の2種類が挙げられます。

ETFというのは、株式市場に上場している投資信託のことです。

また、上記2種類の中でも、

・国内の株式に投資するもの

・日本を除く先進国の株式に投資するもの

・新興国の株式に投資するもの

・外国の債券に投資するもの

と投資対象を分散することが重要です。

いきなり諸外国の株式や債券を組み入れるのは、

初心者には少しハードルが高いです(為替リスクの影響が分かりにくいため)。

ですが、今後の長期投資では、諸外国を中心に分散投資を考えることは避けては通れません。

今後、日本は少子高齢化で人口が減少していきます。

日本経済だけに投資をしていると、20年30年先を考えた場合に

右肩下がりになりかねません。

※右肩下がりですと、ドルコスト平均法や積立投信などでコツコツと買い進めていても

最終的に売却する時に平均購入価格よりも値下がりをしていて

損をしてしまうことがあります。

ドルコスト平均法が裏目に出てしまいかねません。

GDP(国内総生産:その国の成長具合)が伸びている

諸外国を中心にする(脱日本)分散投資を考えるのは非常に重要です。

売却する

ここまでのおさらいをします。

見て・待って・買いました。

そして最後が「売却する」です。

よくある長期投資の誤解が

「持ちっぱなし・ほったらかしで資産がデキル」というもの。

実際に良く売れている投資の本でも

「ほったらかし投資○○」ですとか

「なにもしなくていい」という文言を目にします。

ですが、これはある意味間違いです。

確かに配当や分配金を元本に再投資していけば、

雪だるま式に資産が増えていきます。

これを複利効果と言います。

ですが、それは「弱い」のです。

↓のイメージ図をご覧いただきたいのですが、左側が「ほったらかし投資」です。

見るとお分かりいただけますが、

複利効果で確かに少しづつ増えていきますが、

増えたり減ったりしています。

なぜか?

それは、売却をしていないからです。

本当に何もしないと、せっかく増えた資産はしぼんでしまうのです。

そして、配当などの分だけ少しづつ増えます。

あまりにも非合理的です。

正しくは、右側の図のように、上がったら売る、

売ったら「見る→待つ→買う」そして「売却する」を繰り返すことが重要なのです。

ラップファンドに任せっぱなしにしたり、

積立投信で任せっぱなしにしたり、

ロボットアドバイザーに任せたりするのは、

確かに魅力的に思えます。

けれども、彼らも本当に合理的な行動はできません。

それは「いつでも売買をしなければいけない」という

プロ特有の弱点が付きまとうからです。

まとめ

・個人投資家の基本は「見る→待つ→買う→売却する」

・一番大切なのは「待つ」こと

・焦って投資をせずに、定期預金などで資金を貯めよう

・自分の大切な資産は「ほったらかし」にしてはいけない

裁定価格理論をわかりやすく")

")

を下げるにはどうする?Ⓐ自分で銘柄を厳選するⒷ手当たり次第に分散投資する→正解はⒷ【佐々木裕平のミニ金融リテラシー講座】")

_001-250x250.jpg "書籍原稿/企画相談")