こんにちは。金融教育研究所の佐々木裕平です。

動画です。

自動文字起こしを使用していますので、誤字脱字があります。

この動画では、資産運用初心者の方向けに、つみたてニーサの特徴・メリットについて、わかりやすく解説しています。 動画内では、つみたてニーサは金融庁管轄・投資対象は金融庁厳選の株式主体のインデックス型投資信託・利用できる人・所得控除の有無・非課税期間・投資可能枠・投資対象・投資信託・投資期間・資産の引き出し・節税メリットの実例・つみたてNISAの仕組み・資産運用シミュレーションなどを交えて、わかりやすく解説しています。 金融教育研究所 公式HP https://kinikuk.com/ 講演相談など、どうぞお気軽にお問い合わせください。 金融教育・資産形成・資産運用・投資に関する講演・執筆のご相談など、お気軽にどうぞ! 講師:佐々木裕平プロフィール 金融教育研究所代表 国家資格:1級ファイナンシャルプランニング技能士(ファイナンシャルプランナー) 1979年、広島県広島市出身。2002年中京大学商学部卒業。「すべての人に 金融リテラシーを」をモットーに、中立・公正な立場での情報発信を心がける。 書籍、記事執筆・各種講演・公開講座などで金融リテラシー(金融教育)の普及啓もう活動に尽力。 書籍・記事執筆などメディアで活動する一方、行動経済学(プロスペクト理論)と金融経済学(現代ポートフォリオ理論)を背景にした講演を行う。また、金融教育研究所代表として、定期的に市民向けの公開講座を開催している。 「入門 お金持ち生活のつくり方」(こう書房)Amazonの全書籍部門にて、全体1位のベストセラーを達成。 「投資信託超入門」はAmazon投資部門にて1位のベストセラーを達成。2021年5月新刊発売「FPの先生! 小学生の私でもわかるように、お金の増やしかた教えてえや」文響社より。 趣味(日課)は論文・書籍を読むこと。 Amazon著者ページ:https://www.amazon.co.jp/%25E4%25BD%2… 講演依頼ドットコムページ https://www.kouenirai.com/profile/8449 FPの先生! 小学生の私でもわかるように、お金の増やしかた教えてえや:文響社 https://www.amazon.co.jp/gp/product/B… 入門 お金持ち生活のつくり方:こう書房 https://www.amazon.co.jp/gp/product/B… 投資信託超入門 金融教育研究所 https://www.amazon.co.jp/gp/product/B… ストレスゼロの絶対貯金:青月社 https://www.amazon.co.jp/gp/product/4… 学校では教えない! お金を増やす授業:ぱる出版 https://www.amazon.co.jp/gp/product/4… #つみたてニーサ #NISA #お金の増やし方

具体的にお金を増やす場所はどこだはい

今日はですねあき今日は金融教育研究書笹

弓兵です今日は具体的にお金を増やすのな

動向がお得なのかっていうことについて

ですね見てみたいと思います私もですね

資産形成を始める前はですねよく思ってい

たのがですねお金の勉強始めはじめる前

ですねどこかお金を増やすのに適した場所

があるんじゃないか例えばまるまる

証券会社と

a 証券会社の日証券会社があったらです

ね a よりも b の方がいいとかです

ね c はダメだとかそういうことがある

んじゃないかなというふうに思っていまし

たまぁ実際

手数料が高いやすいっていうのはあるん

ですけども本当はですね分散投資ができる

金融商品を選んで手数料ない同じでしたら

ですねme性なほとんどないわけですね

あんまり買わないよねということになって

きます

大事なのは税金なんですね税金を盗んの

ようにちょっと安いところにするかやすい

置き場所にするかつまりお金をですねお得

に増やす場所っていうのはいかに税金が

節税面税制面で優遇されているかどうかと

いうことなんですねあとは失火いうと分散

と私学をバーンと世界中に出来ていれば

どこでですね

証券会社 b 証券会社どこの講座でです

ね開いてもですねあんまり川によという

ことになっております

はい

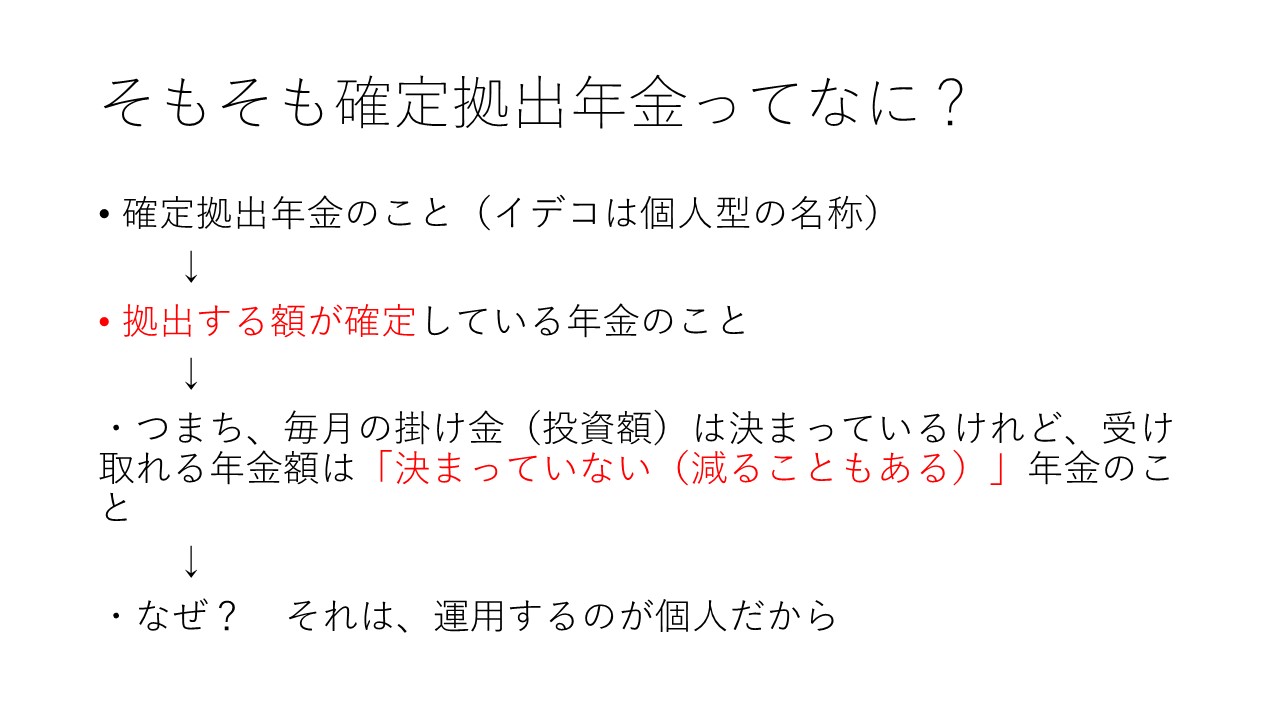

でいここで今日はですねその税製麺でお得

な制度の中でもですね代表的なものは良い

レコっていうのもあるんですが今日は積立

ニーサというものについてちょっと詳しく

見てみたいと思いますはい23にはですね

まぁ

積み立てる新里普通の新里

子供のにサティ3つのがあるんですけど

もうすぐ子供のに触っちゃうんですね残念

ですねあとは普通の新里積み立てタイプの

ニーズがあります今日はですね積み立てる

方をちょっと詳しく見てまあ両方チェック

ちょっと詳しく見てみたいと思います灰猫

の積立23何がいいかなぁと言いますと

まあいろいろいいことあるんですけども

もう一つ一つ良いことがあるんですねそれ

はこの積み立てにさっていうのは

その選ぶ金融商品がですねカエル金融商品

が金融庁さん指定の

インデックスがとインデックス型投資信託

しかないんですね

どういうことって言いますと純ばをジウン

を打ってですね見てみましょう

まず金融庁さんっていうのは何かと言い

ますとお金のプロフェッショナルなんです

ね

この

いわゆるお金の専門家がですね集まって

作った精度なわけですねこの積み立てに

さっていうのでその他の専門家たちがこれ

買ってよねこれ買ったら個人の資産形成に

いいんだよっていうのがあるわけですその

名前がこちらですね株式主体の

インデックス型投資信託っていうものなん

ですね

何がいいっいいますと分散投資がですね

最初からしてあるわけですね簡単かハズレ

じゃないわけですねハズレじゃなくて正解

はよ経済学上の投資の政界も最初から選ん

でますよという状態なんですね web

さん統一と何がいいかなっていうと

ディスクが下がりますよう期待リターンが

ですねえ分散投資

してもしなくても大体株式の場合56パー

だろうってなっています簡単に言うと

分散投資をですねした方がいいことがあ

るって言うことなんですね

なるほど分散投資をした方がいいことが

あるそうそうでだったら分散をしたほうが

いいよで一番分散したのがこちら金融嬢

さんが選んだ株式主体のインデックス型

投資信託なわけです株式債券最近入って

ないの債券祭典知ってるよ

リスクが低くて安全なんでしょ違う違うん

です違うんですお客さん

長期間分散投資をするならリスクが低い

ものは効率が悪いんです

ということ

リスク低いほうが安心なんじゃないのいや

安心なんですけども安心だからいいって

わけじゃないんですね将来的に

例えばですけども将来的にですねお客様が

ですね3000万円もらえるのと

1000万円貰えるんだったらどっちが

いいですかっていうと何でもそれは

1000万より3000万もらった方が

いいよねってなるわけですねています

そりゃそうですでも多くの人はですね無

意識のうちに1000万の方を最初に選ん

じゃうんですねどういうことそれが祭典な

んです債券はディスクが低いんですけども

リスクは低いということは期待リターンも

低いんですねだから長期間

ほったらかし運用してもあんまりお金が

増えていかないだろう近くの実績を見ても

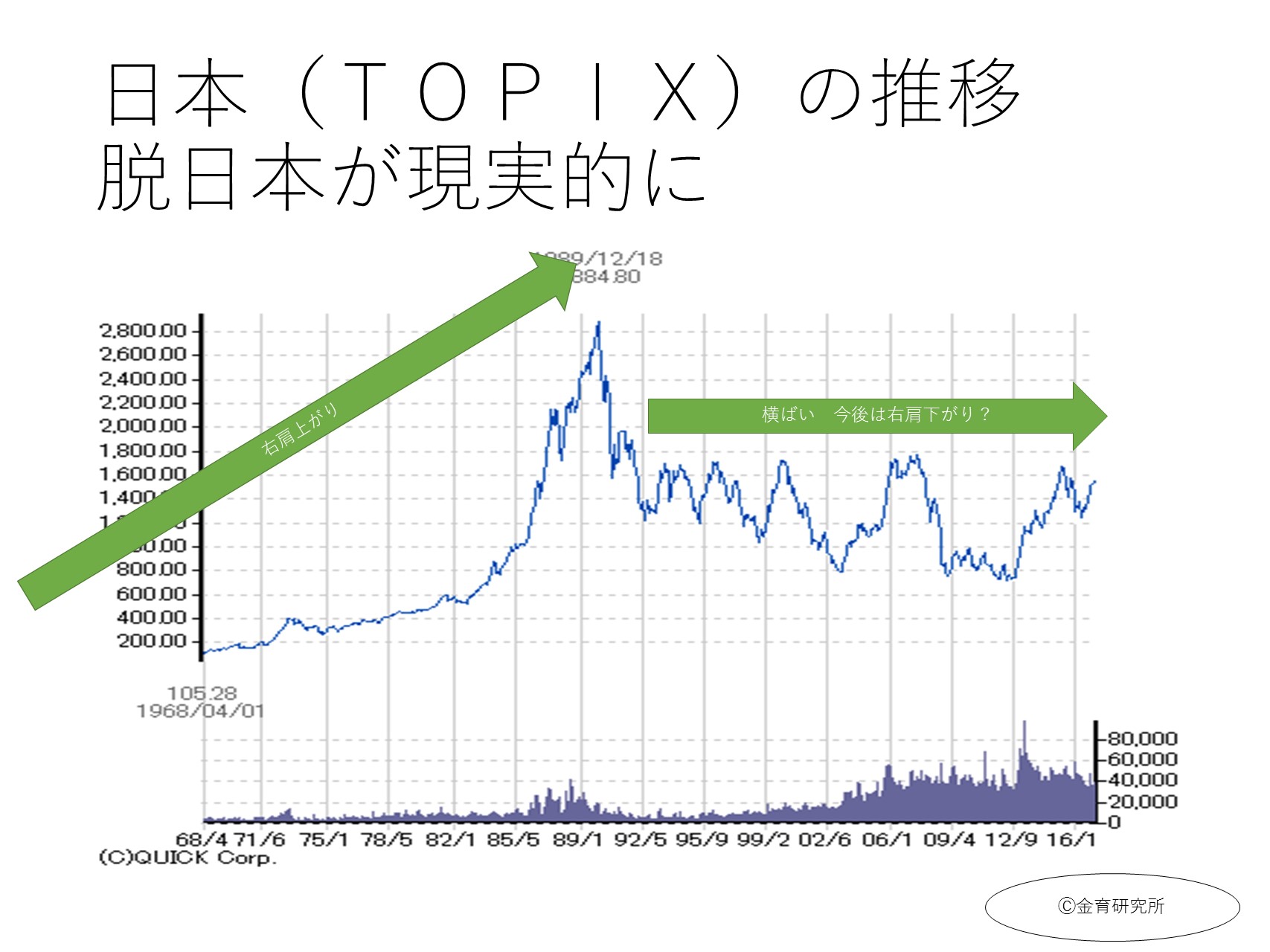

ほとんど増えていかないんですねで一方

株式は確かにハイリスクです増えたり減っ

たりの幅が激しい

でも期待リターンのでやっぱり高いわけ

ですねなので将来的に見るとお金が大きく

なっていく

20年とか30年ほったらかしにして最終

的にお金鰲大きくなっているのは債券じゃ

なくて株式なわけですねなので他の専門家

の金融嬢さんが選んでいる投資最初それは

株4球主体のインデックス型投資信託が9

割っていうことなんですねバランスがあと

かん

いらないよ

ちょっとあるんですけどいらないよ債券と

かいらないよになっています

見てみましょうこちらがですねええ

積立23の特徴ですね右側が一般に

いわゆる普通のに差別よということですね

2024年にちょっと精度変わっちゃう

予定なんですけども今日は次た p さん

よく見てみましょうまず利用できる人です

ね誰が利用できるかなーっていうと日本に

住むですね二十歳以上

成人年齢が今後引き下げられますと18歳

以上が入ることになりますが取れば元なん

ですね大人が入ることができる重要なのは

60歳以降の人も入れるということなん

ですね今ですね長

少子高齢化と同時に長時間が進んでいます

今

a

老年学ジェロントロジーと呼ばれる老年学

の分野ではですねだいたい

体感的にですね昔の

高齢者よりも8がけぐらいでわかりじゃ

ないかということ例えば今の60代は昔の

ですね48歳ぐらいの若さを保っているん

じゃないかというふうに言われています

一昔前のおじいちゃんよりも今のおじい

ちゃんの方がですねずっと若くて元気と

いうことなんですねこれ医療の審判もそう

でし a 4年ので進歩もあったのかも

しれませんはい

ということはですね高齢になっても

まだまだ働ける資産形成できる期間が長い

よってことなわけですね

で入れことかですと60歳以降基本的に

入れませんが積田気にさでしたらですね

60歳以降も入れる50歳から積み立てに

さ初めてですね70歳までやってもいい

わけですね

で次は税制ですね所得控除の適用がない

沿いどういうことかというと

入れ子ではですね所得控除の適用というの

があるんですね所属皇族何かっていうと

簡単にいうと税金が返ってくる働いてる人

は税金が返って来仕組みなんですねすごい

お得です入れ子すごいお得でも残念ながら

積田 pain さにはその税金が返って

くるよという程度ないんですね

でも運用中非課税なんですこれがすごい

どうスゴいのかっていうとこうすごいん

ですねちょっと飛ばしますね税金がかから

ないとお金が増えやすいんです

見てみましょう

例えば株式のインデックス型投資信託

全世界に分散をした場合実質的な期待

リターンがですねまぁよく5パーぐらい

じゃない語録パーじゃないかなと言われ

ます期待リターンっていうのは

たくさんある未来のですね中からその中で

も一番確率密度は高いつまりよく起こり

そうなリターン

それが5パーぐらいだろうと云わ行けます

でここではですね仮に実質的な平均利回り

が5パーだったらどうなるかっていう

頭を出しています

で gopan の時に普通の課税口座

いわゆる2分総研会社ですね普通の

証券会社でやると20パンも税金取られ

ちゃうんですねそうすると実質的な運用

成果が4倍なっちゃ

5パーから4敗になっちゃうんですね一番

なんて会社ことないよて私昔を放ってい

ましたでもそうじゃないんですねまじ

見てみますと預けぱなしにするいわゆる

ほったらかし投資をした場合

72言われ4岡根が2倍になるまでに

かかる年数が18年て出てきますか72の

法則って言いますけども

ほったらかしんしたら何年間のお金が2倍

になるかなっていうと18年ってなる結構

早い

でもっと早い方法があるそれが非課税口座

でやる

節税され税制面で優遇されている入れ子

やついざにニーサで運用するということな

んですね

さっき見たように積み立てニーサは運用

期間中非課税なんです

ということは実質平均利回りが5パーの

場合非課税だから実施通用成果は後ファー

のまんま

となりますそうすると7025年7020

後 v パワーですね

何年間で預けぱなしほったらかしでお金が

2倍になるかっていうと14点4年でお金

が2倍になるつまり非課税だっていうこと

はですね課税口座より実施釣りたを

リターンを

1パンも上げられるということなんですね

これはすっごく資産運用では大事なところ

なんですぜひぜひ悲惨上をまずするならば

日税制面で優遇されているいいレコや積立

にさを使うということが大事です

で選択23のですね非課税枠のこの投資楽

ですねこれは毎年毎年生まれるんですが今

のところ年間40万円までってなってます

月に平均してならしますと毎月3.3万円

くらい

なわけですね結構大きいですはい

なのでこのマックばですね20年間かける

40万円で合計800万円まで枠を統一

することで投資枠がですね全部使うことが

できるということですね

家に帰るのかけどさっき言ったものです

お金のプロの金融庁さんが指定した投資

信託というものが買えます etf って

書いてありますけどもこれはまあ上場して

いる投資信託ということであまり書かなく

ていいここではありませんあと信託かい

ますよということですね株式個別の株式

買えないのかえません

なんで買えないの効率が悪いからです

個別の株式買っても例えば a 社勝手

ですね期待リターン5番ぐらいなんですね

後6万くらいでもリスク高いんですでも

それが投資信託になりますときたりたん

やっぱ56パンなのにディスクールその

半分くらいなんですねどっちがいいって

言ったら絶対に期待リターンが同じたの

リスクが低いほうがいいわけですねでも

それってあんまりそ審査の人には分から

ないんですねだったらもう

金融庁さんの親心ですね最初から個別の

株式変えないようにした絵っていう風に

なっているわけですねあと投資対象商品に

預貯金

タイプないです元本保証安全なものない

です

入れ子があるんです入れ子残念ながらあの

預貯金タイプ書いちゃうんですねつに

立てることができる

だから多くの人はですね入れ子では先に

タイプ選んじゃうんですね

愛じゃない安全でいいじゃない良くない曲

な良くないんです

安全の預貯金をいくら持っててもしょう

老後のですね資産形成に向かっていかない

ご自分のお金を増やすことにはならないん

ですね

なんでかと言う今超低金利だから預けパナ

預貯金にしてのお金が増えていかないん

です

でも普通の人はわかってくれないから

ついつい

安全な方を選んじゃうんですねで金融庁

さん考えたと思います分かった最初から

もう預貯金なしにしちゃおうよっていう

わけで多分ですけど

金融庁さんの1日にされ変えるのは投資

信託だけでナイフになっているわけですね

ありがとうございますはい

下の引き出しはこういつでもできます売り

たいなぁと思ったらですねいつでもいる

ことができるわけですね

すごくありがたいこれもいいですね例えば

お子様が思えてですね学資保険相手も今

もうほぼゼロなので全然増えないんですね

そのくせ途中で解約すると元本割れちゃう

そうしちゃうわけですねそうじゃなくて

これからの時代はですねお子様が生まれ

たらまず学資保険の代わりに積みたくにさ

入ってない人ぜひ入るそれで20年間とか

18年間ですね運用するとたぶんたぶん

牧田いたがプラスな理論的には増えてるん

じゃないかっていう風に考えられるわけ

ですね

なのでこう

積み立て23やってる線18年後子どもが

18歳になったらそこで解約して大学の

資金に充てる事もまあ異論上できますよ

いう風になってますすごく使い勝手が良い

1本入れこの方はですねもう一つの年金と

いう立ち位置なので

残念ながらですね60歳や65歳65歳

以降などににならないと基本的にお金を

引き出すことができないっていうちょっと

困った特徴がありますはい

こんな威力はちょっとこういろいろ制限が

あるんですが積田ぺーサーはそのも

ちょっとゆるい

自由度が高いわけですねはい

そんなという見立て23のイメージは

こちらですね非課税期間が1枠20年20

年間ですね20年間で毎年40万円の枠が

ポンポンポンって生まれてきます

今年40万円の枠生まれましたよで1円も

買わなかった来年80万円分変えるかと

いうか買えないんですねよその40万円の

なくは今年彼はなかったら消えちゃうん

ですねだからぜひぜひ毎月3.3万円ずつ

無理なく続けられる人はですね狭い月

3.3万円上限まで出してず

えっと積立投資をしてみて欲しいと思い

ます

じゃあ今度はですねどのくらいお金増える

のかなーっていうのを見てみましょう具体

的なものですね

ここはですね金融庁さんの

サイトを使ってシミュレーションしてい

ますただこれ未来保証しわけじゃないので

あくまでシミュレーションです一例ですね

さっきも言いましたように株式の期待

リターンだいたい56パーだろうって言わ

れていますそれは力起こりそうな確率が

高いになりが56パンであって絶対56本

になるよっていうわけじゃないんですね

都市によっては20%高くなったり20分

低くなったりするわけですでも確率味噌的

にはバーガー一番発生しやすいよと思わ

れるというところですがごパーで行った

よーってします

仮にですね毎月12,000円だけ選択

インさで次立てたってしますそうすると

40年間罪だん

yeah本当に20年間期間20年なん

ですがもうずっとやったよあんまり細かい

話は抜きにしてうーん穴が開くやっぱり

ホットはずっと日風終わっても

ほったらかしにしたよってしますそうする

とですね a

40年経つと毎月1万2000円を出した

時に1831万円になるっていうわけです

ねほ結構大きいでももっと大きいのがその

したですね

上限の3万3000くらいまで出すわけ

ですね毎月

できたり単語パーの全世界株式の

インデックスなガトー信託金融庁作用して

くれていますそれを

選んで

何にもしないもうほったらかしにするわけ

ですねずーっとほったらかしにするそう

すると40年後にはですねまぁこの

シミュレーションではだいたい

5000万円になってますよっていうわけ

ですね

いいじゃないですか老後にですね約

2000万円必要なんじゃないかと言われ

ていますローバー2000万円問題本当は

今の若い人にはもっともっと金が必要に

なるんですけどなんでかっていうと

ヒョンゴ少子高齢化で公的年金がだんだん

学校減っていく可能性がほぼ確実視されて

いるから5000万くらい必要だ

つまり今5000万円って何

いるよってを変えるわけですねだから皆

さんぜひぜひですね

じゅんさくにー sage

できるだけ上限の3万3000までですね

つに立ててずーっとほったらかしにして

ほしいなって思います

はい

いや今日のまとめをして終わりたいと思い

ます

はいっ

具体的にお得にお金を増やす場所はどこか

入れことを積み立て23今日は積立にその

説明をしました積立23はですね専門家が

選んだこれならハズレがないよっていう

ですね投資信託が用意されていますでそれ

を是非是非勝ったらですね始めたら積立

投資を始めたらずーっとも20年20年の

非課税期間終わってもずっとほったらかし

にできますからずっとほったらかしにして

ほしい

そうすると

普通のですね税金がかかる講座よりもお得

にお金を増やすことができます

はい誰か専門家に任せる必要なんてあり

ません専門家にお金を任せるとその分て水

を取られて実質的なリターンが減っていき

ます

誰が分散とを使用しても結果は同じです

だから大事なのは手数料が低いように自分

でやることそして節税が効いているいでこ

や積立にを使うことなんですね

で例えば積み立てに寒いですね

33,000出すと40年後にはですね

シミュレーション上は5000万円くらい

になるということでですね預貯金だけでは

なくてですねぜひぜひ

2にた p さなども考慮に入れて

いただくと

資産運用お金の増やし方がですねよりより

効率良くなるのではないかと思うところ

ですはい今日の海の学校はここまでです

ありがとうございましたさようなら

と売却益金(キャピタルゲイン)、どちらを重視した投資をすればいい?【佐々木裕平の金融教育講座】")

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

2022年1月から禁酒再開、今年で5年目に突入!")