Contents

確定拠出年金を知ろう

自分で老後に備える制度です

最近、確定拠出年金(かくていきょしゅつねんきん)という言葉をよく耳にするようになりました。

なんとなく、年金という言葉がついているから、

「年金の制度なんだな」

とは思うものの、その具体的な内容が良くわかりません。

そこで、ざっとわかりやすく解説してみようと思います。

まず、名称をもう一度見てみましょう。

これで大体わかります。

確定 拠出 年金

翻訳すると、出すお金の額(拠出)が確定している 年金です。

つまり、受け取る額が決まっていない年金なのです。

個人で年金のお金を運用するので、上手く行かなければ、元本(投資したお金)を下回ってしまう事も可能性としては、あり得るのです。

その他の特徴を見てみましょう。

・個人で運用する

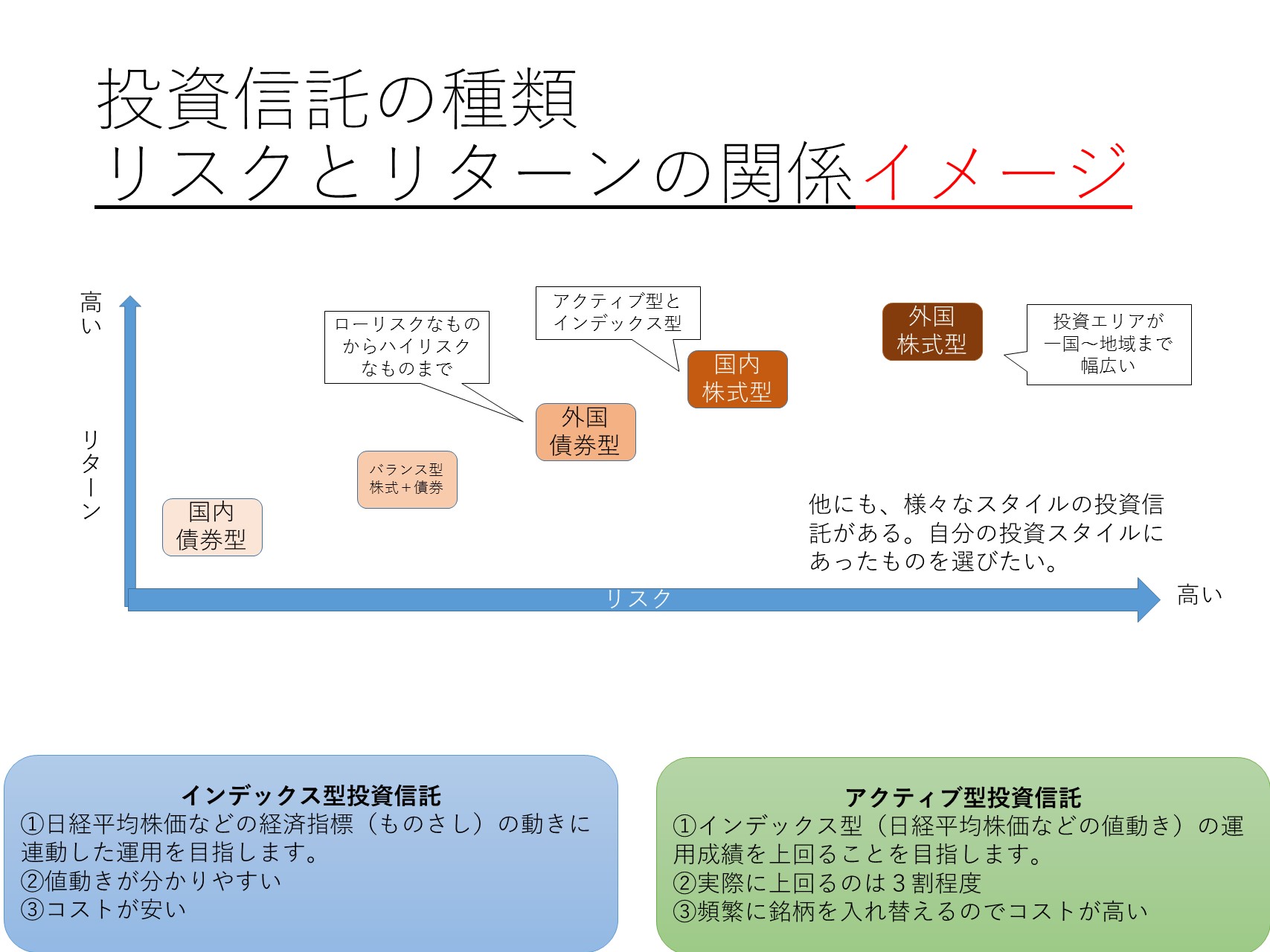

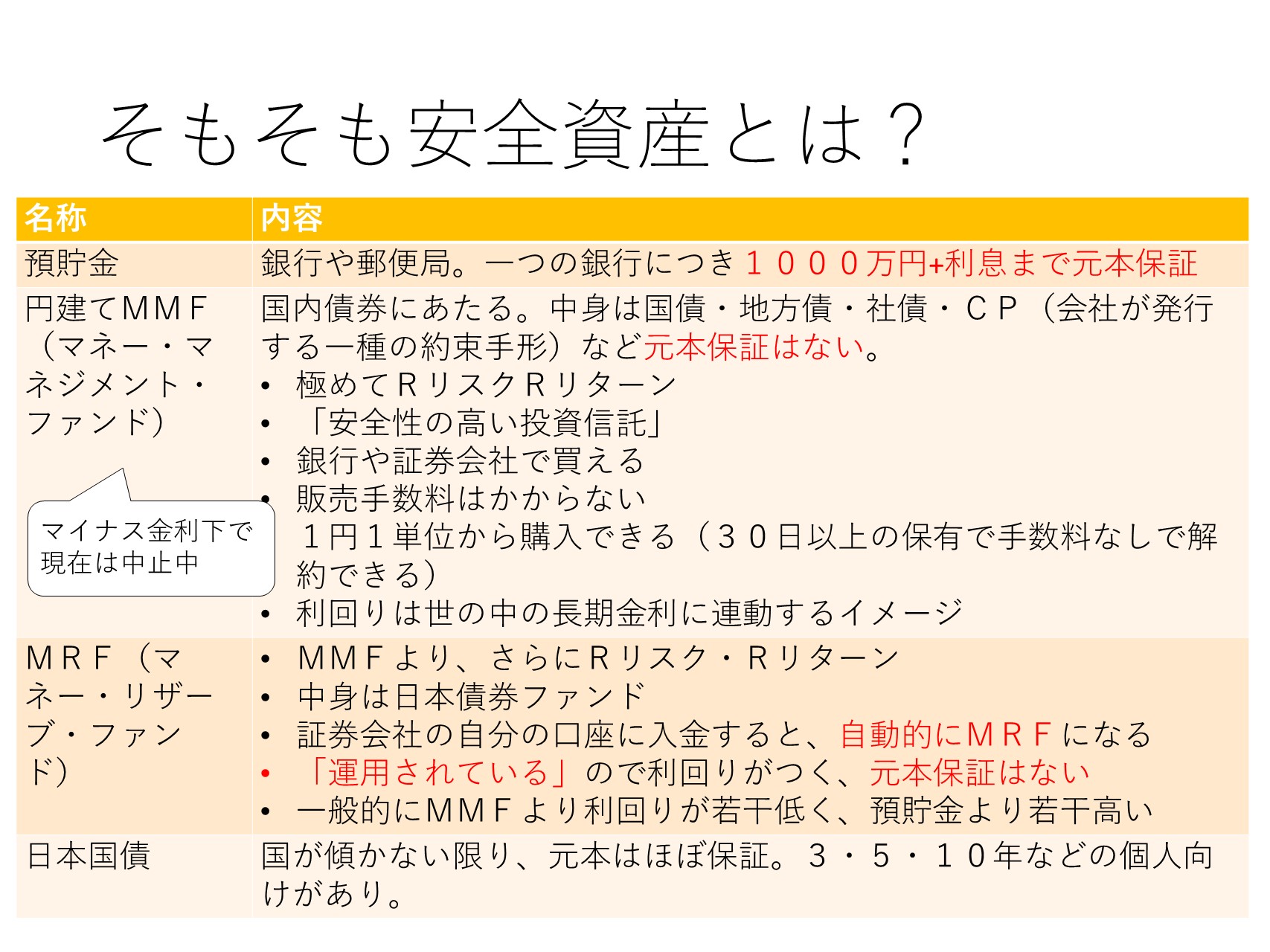

・投資対象は、投資信託(元本割れの可能性あり)や定期預金(これなら元本保証)

・毎月、コツコツと積み立てる

・原則的に60歳以降にならないと受け取れない

・運用益や分配金(利益)は非課税

・掛け金が所得控除できる(つまり、税金が減る→実質的にお金が増える=お得)

まあ、こうのように書くと、分かりにくいので、少々乱暴ではありますが、噛み砕いて解説すると、こうなります。

「毎月、定期預金か投資信託を買って、資産を定年後までにいくらか貯めておこうよ!

でも、投資信託の場合は、損する可能性もあるよ!

でも税金がお得だから、みんなやってね!」

なんだか、穴がある制度だと感じませんか?

そうです。投資信託を買う場合、大きく二つ、落とし穴が存在しています。

①毎月、コツコツ買うので、高い時期にも強制的に買わされてしまう(高値掴みをさせられる)(ここが最大のネックです。スイッチングを上手に使いましょう)

②60歳以降まで引き出せないので、確定拠出年金に大金を回すと、使い勝手が悪い(確定拠出年金だけに頼らずに、民間の個人年金や、銀行などの定期預金などに資金を分散して老後に備える方が良いと思います)

確定拠出年金というと、「なんだか、老後に対して、すごく安心だ」。

という気持ちにならないでもないですが、内容は、(納税面で優遇されている)普通の定期預金、あるいは、毎月コツコツと投資信託を(高い時にも)買う仕組みです。

過度な期待は禁物です。

老後の資金計画は、確定拠出年金一本に頼り過ぎないようにした方が無難です。繰り返しになりますが、民間保険の個人年金や、銀行の定期預金などと併用しましょう。

裁定価格理論をわかりやすく")

")

を下げるにはどうする?Ⓐ自分で銘柄を厳選するⒷ手当たり次第に分散投資する→正解はⒷ【佐々木裕平のミニ金融リテラシー講座】")

_001-250x250.jpg "書籍原稿/企画相談")