Contents

老後に2000万円が足らない? 金融庁のレポートの真意を分かりやすく解説

老後に2000万円のお金が必要、という報告書を金融庁のワーキンググループが出した、と世間が揺れていますが、現実はどうなのでしょうか。

本記事では、2000万円問題の核心を金融庁のレポートを要約する形で見てみましょう。

レポートの全内容はこちら↓から見ることができます。

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

金融庁の金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の目次

以下が報告書の目次です。

これだけを見ても、「2000万円が足らない!」と人々の恐怖をあおる内容ではないことが分かります。

1.現状整理(高齢社会を取り巻く環境変化) 3

(1)人口動態等 ………………………………………………. 3

ア.長寿化 ……………………………………………….. 3

イ.単身世帯等の増加 ………………………………………. 4

ウ.認知症の人の増加 ………………………………………. 6

(2)収入・支出の状況 …………………………………………. 8

ア.平均的収入・支出 ………………………………………. 8

イ.就労状況 …………………………………………….. 10

ウ.退職金給付の状況 ……………………………………… 13

(3)金融資産の保有状況 ………………………………………. 15

(4)金融環境に対する意識 …………………………………….. 18

2.基本的な視点及び考え方 …………………………………….. 21

(1)長寿化に伴い、資産寿命を延ばすことが必要 …………………… 21

(2)ライフスタイル等の多様化により個々人のニーズは様々 ………….. 23

(3)公的年金の受給に加えた生活水準を上げるための行動 ……………. 24

(4)認知・判断能力の低下は誰にでも起こりうる …………………… 24

3.考えられる対応 ……………………………………………. 25

(1)個々人にとっての資産の形成・管理での心構え …………………. 25

(2)金融サービスのあり方 …………………………………….. 26

(3)環境整備 ……………………………………………….. 29

ア.資産形成・資産承継制度の充実 …………………………… 29

イ.金融リテラシーの向上 ………………………………….. 32

ウ.アドバイザーの充実 ……………………………………. 33

エ.高齢顧客保護のあり方 ………………………………….. 34

おわりに …………………………………………………….. 35

【付属文書1】高齢社会における資産の形成・管理での心構え ………….. 37

【付属文書2】高齢社会における金融サービスのあり方 ……………….. 44

要約その一 目次

目次の内容は、これからますます少子高齢化が進み、人々の生活が変わることを示唆しています。

つまり、これまでのライフスタイルの考え方やお金の考え方を変えていきましょう。というものです。

そして、後半では、「じゃあ、どうしたらいいかな?」「金融リテラシーを上げて、自分のお金は自分で用意しようね」

というまっとうなことが書いてあります。

この報告書は、ウソなどではなく、現時点、そしてこれから起こるであろう現実を記し、それに対応する方法を記しています。

長寿化の影響 老年学(ジェロントロジー)

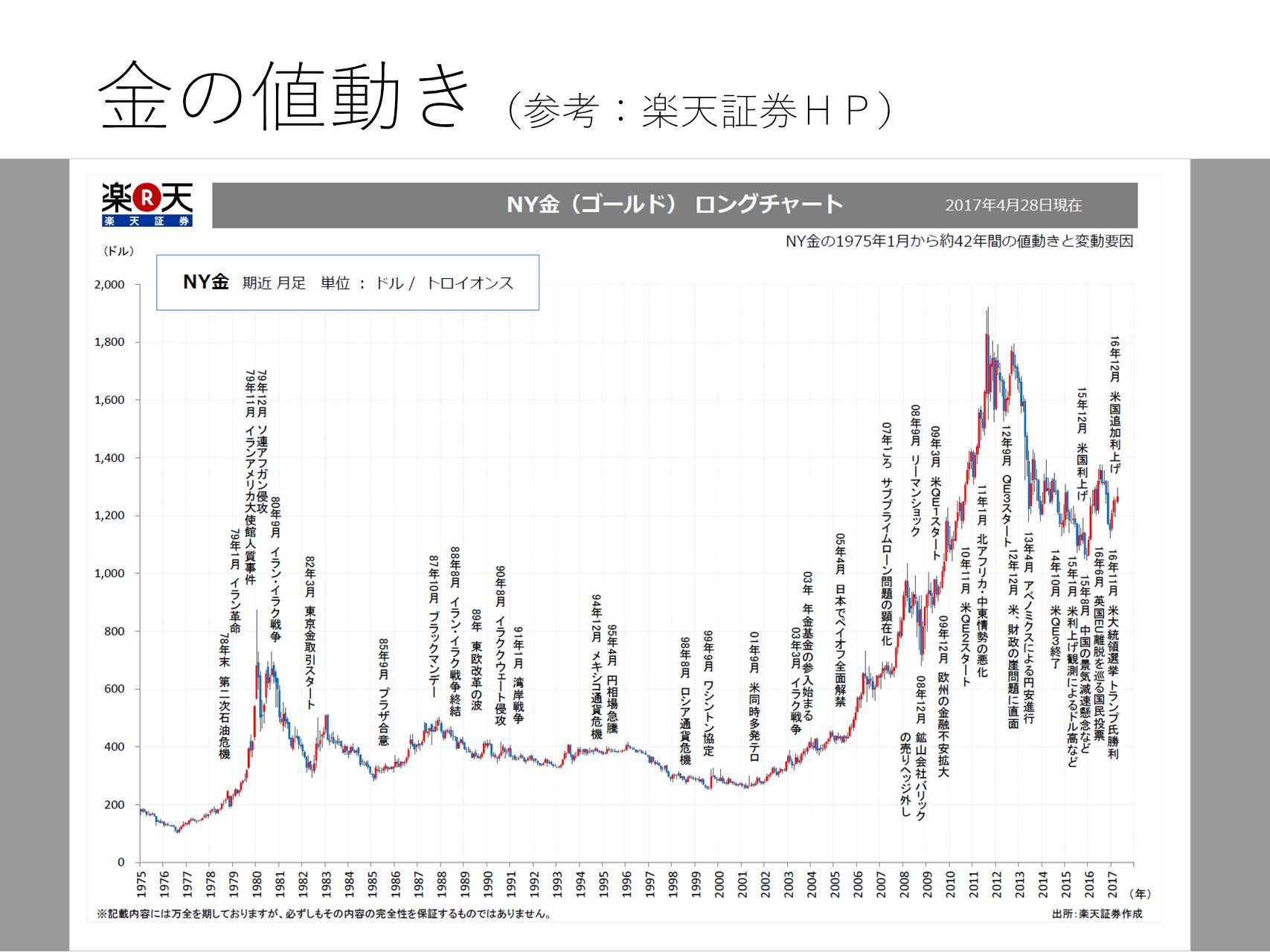

1950年ごろの男性の平均寿命は60歳程度であったが、現在は81歳まで伸びている。

4人に一人は95歳まで伸びる資産もある。

まさに人生百年時代である。

今後は、少子高齢化の影響で、若年層よりも高齢者が増える。

また、同時に単身世帯も増えていく。

さらに同時に認知症の人も増加していく。

収入・支出の変化

少子高齢化の影響もあり、今後は収入の停滞が見込まれる。

その一方で税・保険料は年々増加していく。

高齢夫婦無職世帯で見ると、毎月年金だけでは足らない。

月に5万円ほどの赤字となっている。

高齢者は思考力も高く、就労継続ができそう。

その一方で退職金は減る方向にある。

退職金を投資に回す人は四人に一人くらい。金融教育はある程度必要。

米国では75歳以上の高齢世帯の金融資産はここ20年ほどで3倍ほど伸びている。

日本はほぼ横ばい。

背景には米国版のイデコやつみたてニーサの制度がある。

基本的な視点及び考え方

長寿化に伴い、資産寿命を伸ばすことが必要になる。

長期分散積み立て投資は有効性がある。

年金が減る可能性があるのは事実なので、自分で資産形成をする必要がある。

と同時に、認知・判断能力の低下は誰にでも起こりうる。

適切な資産管理・運用が必要。

つみたてニーサとイデコを使おう。

金融リテラシーを向上させよう。

高齢者を守ろう。サギに注意。うまい話に注意。

認知症になると判断が追いつかない。

まとめ

少子高齢化が急速に進み、従来の仕組みが通用しにくい世界になって来た。

自分の老後のお金は自分で用意をしないといけない時代である。

それには金融リテラシーが重要である。

筆者の感想

「その通り! よく言ってくれました!」

というのが筆者の率直な感想です。

金融教育研究所では、金融リテラシーの普及啓もうに尽力しています。

正直、「そんなことして何になるの?」「儲からないでしょう」などと言われることもあります。

「うさんくさい」「投資ってギャンブルでしょう」と言われることもあります。

そうじゃないんです!

金融教育研究所は、筆者は、社会の役に立つことが目標です。

これからの時代は、お金の知識教育が本当に必要なのです。

それは、社会人だけではありません。中学・高校生・大学生のうちから、必要なのです。

本記事を読まれた読者の方の中で、「ちょっと気楽に学びたいな」という方がいらっしゃったら、お気軽に公開講座を受けに来てください。

日本で一番利用しやすい料金設定を目指しています。

また、学校や企業関係者の方で、学生や従業員のために金融教育をしてほしい、という方がいらっしゃったら、お気軽にお声をかけてください。

明日の明るい未来のために。

すべての人に金融リテラシーを。

金融教育研究所 佐々木裕平

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

")

2022年1月から禁酒再開、今年で5年目に突入!")

全世界株式インデックス型投資信託の価格が上昇したら実施すべき?")