こんにちは。金融教育研究所の佐々木裕平です。

動画です。

自動文字起こしを使用していますので、誤字脱字があります。

この動画では、変額保険とつみたてニーサ、どちらが理論上効率が良いのか、についてわかりやすく解説しています。

動画内では、つみたてニーサ・変額保険の仕組み・外貨建ての預貯金・外貨建て保険との比較・毎月分配型投資信託の仕組みとデメリット・ロボットアドバイザーやラップファンドの弱点・専門家が選ばない理由・手数料は純粋にマイナスに寄与する理由・効率的市場仮説・信託報酬とは・お金が2倍になるまでにかかる年数と72の法則・ファンダメンタルズ分析の有効性と限界・ほったらかし運用(インデックス運用)の実力と理論上の優位性・ランダムウォーク理論から得られる資産運用方法の正解などを踏まえて、投資初心者の方にもわかりやすく解説しています。

金融教育研究所 公式HP https://kinikuk.com/ 講演相談など、どうぞお気軽にお問い合わせください。

金融教育・資産形成・資産運用・投資に関する講演・執筆のご相談など、お気軽にどうぞ!

講師:佐々木裕平プロフィール 金融教育研究所代表 国家資格:1級ファイナンシャルプランニング技能士(ファイナンシャルプランナー) 1979年、広島県広島市出身。2002年中京大学商学部卒業。「すべての人に 金融リテラシーを」をモットーに、中立・公正な立場での情報発信を心がける。 書籍、記事執筆・各種講演・公開講座などで金融リテラシー(金融教育)の普及啓もう活動に尽力。

書籍・記事執筆などメディアで活動する一方、行動経済学(プロスペクト理論)と金融経済学(現代ポートフォリオ理論)を背景にした講演を行う。また、金融教育研究所代表として、定期的に市民向けの公開講座を開催している。 「入門 お金持ち生活のつくり方」(こう書房)Amazonの全書籍部門にて、全体1位のベストセラーを達成。 「投資信託超入門」はAmazon投資部門にて1位のベストセラーを達成。2021年5月新刊発売「FPの先生! 小学生の私でもわかるように、お金の増やしかた教えてえや」文響社より。 趣味(日課)は論文・書籍を読むこと。 Amazon著者ページ:https://www.amazon.co.jp/%25E4%25BD%2… 講演依頼ドットコムページ https://www.kouenirai.com/profile/8449 FPの先生! 小学生の私でもわかるように、お金の増やしかた教えてえや:文響社 https://www.amazon.co.jp/gp/product/B… 入門 お金持ち生活のつくり方:こう書房 https://www.amazon.co.jp/gp/product/B… 投資信託超入門 金融教育研究所 https://www.amazon.co.jp/gp/product/B… ストレスゼロの絶対貯金:青月社 https://www.amazon.co.jp/gp/product/4… 学校では教えない! お金を増やす授業:ぱる出版 https://www.amazon.co.jp/gp/product/4… #つみたてニーサ #変額保険 #ロボアド

今日は金融教育研究書佐々木洋平です今日

の提案はですね

保険と投資がセットになっている変額保険

と積立にさどっちが良いのこういうことに

ですねついて見てみたいと思います

この保険と投資がセットのですね変額保険

っていうのを聞きになったことがある方は

いるかなーって思います

これはですねよく保険会社さんの窓口とか

ですね家計の見直しとかでですね相談に

行くとなんか出てくることがある商品の

ひとつなんですね

例えばですけどもこの変額保険で何かと

言いますとまぁ軍用をしながら

保険もついてますよというセット商品な

わけですね

何かあったときにはこう死亡保険金とか

ですね何か良いほっきーこー

保証がついてくるんですけども

同人資産運用もできるんですよ何所が増え

たり減ったりしながらですね将来的には

大きくなる可能性があるものなです得です

入ったらどうですかっていうものですね

こういうのをほけんの窓口とか

に行きますと諸力勧誘されることがあり

ます私が被験はですね

多分勧誘されると思いますはいそういうお

仕事なんですねただ a

ゴン

個人的な意見クラスう経済学上のですね

色んな意見から

宦官しまして保険っていうのはですねまぁ

セットにしないことが大事なわけですね

セットの保険ピラないんですね保険はまず

貯蓄型であることはいらない

貯蓄型よく昔の質とかですねやっぱ保険

入るなら貯蓄機能なる方がいいよね

保健機能回って貯蓄機能を持ってお得じゃ

んって思ってましたでもそうじゃないん

ですねお金の専門家になるかわかります

保険は掛け捨てに限る

もう1回言います保険は掛け捨てなもの

以外入ってはいけないということがまず

基本です

いい

何でかって言いますとですね

ためても

タメるタイプの保険って途中で解約すると

ですね

そうするんですねそんなふうにできてい

ます

じゃないとみんなが途中でやめてもう買っ

ちゃいますからそうじゃないんですね何十

年間ほったらかし伊勢最後の最後に

ちょっと増えるっていうのが食べるタイプ

の特徴なんですね統計的に見ると最後の

最後まで持つ人よりも途中でやめる人の

ほうが多いわけですねじゃないか保険会社

損しますから大体の人は途中でやめて損し

ちゃうわけですね貯蓄したのに村減ってる

なーっていうものなんですね一方かけして

方っていうのは安い掛け金で毎月ずっと

払い続けるわけですねでいつ何時事故とか

にあっても保険金がズドン

もらえるわけですね貯蓄型っていうのは

どういうことかと言いますと

毎月公開を出していくわけなんですけれど

も

4

最初の方でですねほとんど払っていない

ときに事故に遭うとたくさんお金がもらえ

ます

でも最後のほうで事故に遭うとですね

自分が出したお金このぐらいでもらえるお

金これぐらいなんですね

簡単に言うとそんなんですね

効率が悪い

しかも保険料が高いしかも途中で辞めたら

すごいそうするというわけでお金の専門家

ほどですねええ

貯蓄型の保険には入りませんはい

で

もう一歩いうと変額保険みたいなですね

投資と貯蓄型+保険がセットになったお得

だよーっていうものは絶対入りハンセン

なんでカーンって言って数量はすごい高い

んですねあの変額保険というはよくよく

見ると分かりますけども一見水サイト今

ですね手数料がインデックスカード等信託

と同じぐらいの投信だかそろっていること

がありますがよくよくよくよく読んでみる

とそれ以外にベッド手数料1から3%

ぐらいもらいますよというのが多いんです

つまり簡単に言うと

普通に自分で資産運用するよりもイチから

3%低い成績をあげますよいうことなん

ですね

くれてものすごいそんなんですねそんなの

選ぶ人たぶんいないと思います

でも私達人間は何かこうセットになって一

個一個が単純に比較できなくなるとこれ

いいんじゃないいうふうについついこう

見誤ってしまうんですね

私がよく言うのはあの

お楽しみ服なんて呼ぶんですけどもよく

お楽しみ袋お正月とか売ってますよね

いろんなものが入ってなんか良さそうな気

がする

保険商品もそうなんですねいろんな機能が

ついてる奴ってお楽しみ袋るんです一見し

て良さそうでも中身開けてみると

これちょっと私には合ってないんだけど

これだと入らないんだけどっていうのが

よく入っています

で端大事なのは保険は

おかけして余計な機能が付いてないセット

じゃないっていうものが大前提ですなので

専門家でですねこちら変額保険よりもです

ね

変額保険入ってるすいません何入ってる

かっていうと2明立にさや idee 高

などの節税効果税制面で優遇されている

ものの4区でこれは積立しかできませんで

ものすごい今お金あるんだよっていう人が

いたらそれは税金がかかりますけど普通の

証券口座でですね一括投資をするるって

言うことが大事になってきます

うんなしの途上と書いてあります

資産形成がですね専門家の人で売る専門家

じゃないですよ営業マンは専門家じゃない

です営業マンは商品を売ることの専門家

です商品を売って皆さんから手数料を

たくさん得て会社を得る押せるのな得る

ことの専門家でもそれは私たち投資家側

から見ますとどんどんお金を取られてい

くっていう嫌な開く専門家なわけですね

そうじゃなくて自分お金を増やすことの

専門家はですね変額保険に入りません村だ

から効率が悪いからそして外貨建ての

預貯金や外貨建ての生命保険にも入りませ

ん

詳しくはですね他の子のチャンネル内で

今後紹介していきますが外貨建てっていう

のは実は長期的に見るとですね日本の

円建てとですね実力が等しいだろうって

いうことになりますこれ購買力平価説って

難しい言葉で言いますが金利が10パーの

国も金利が0ばの日本も実は実はですねお

金の価値って1シーンです

理論上はなので最終的に打った時にもう

here 保険入る専門家いません配慮

てょ直径あー保険掛け捨てに入りますはい

入る人がいたらですねまぁ度何かしらの

いいとがあるかあのよくわかってないか人

だと思いますはいそして毎月分配型投資

信託

これも専門家絶対入りませんからへ

昔々写真さなこれ買ったことありますけど

も

専門家の人絶対買いません

専門家になったら買いませんなんでかって

いうと損だからですて数字は高いそうじゃ

なくて

インデックスなガトー信託手数料0点一番

いいか

0.1番台のものから選ぶそしてそれを

入れこやつみたくにさ縁あるということな

んですね

入れ子やつ見たピン差で辺が貢献や外貨

建ての預貯金生命保険毎月分配型投資信託

そして次に述べるロボット&バイザーや

ラップファンドは一切入っていません

ブーブー sa 大事なところなんですね

大最後のロボットアームああああ

ヌーってロボットロボット

パティプログラムさいとーりーに質問に

答えたらコレがお勧めだよってを出して

くれるだけのものなんですけれどもそう

いうアドバイザーやですねラップファンド

後包括的に包み込む方のラップですね包括

的に皆さんの子さんを預けてください

資産運用に実績ありとかいうコマーシャル

を流しているような所ではやらないという

ことなんですねなんでかなぁってやっぱり

このロボットアドバイザー貰っファン

どもっ

どのようなビジネススタイルなのかって

いうとけっ数量ビジネスなわけですね

ロボットアドバイザーもラップファンドも

自分で運用するよりのプラス1から3%

高いともうちょっと拗ねてすぎを取られ

ます

れってどういうことをいつから三板儲かる

の違うんです1からサンパーそうするだけ

なんです自分でやっても

人に任せでも高い手数料を払っても運用

成果は同じなんです

これ大事なんですね

よく初心者の人ほど誰かに任せたら得する

んじゃないかなって思うんですそんなこと

ないんでそんな世界じゃないんです

誰に任せても任さなくてもブーさん投資が

ちゃんとできていたらですね同じ運用成績

になります違いが出るとしたらて数量が

高い分だけ損をするっていうことなんです

ね

だからだからこそですねここに書いたよう

なものは専門家は買いませんはい

やっぱいうような方はですね言うゆったり

ですね雑誌のインタビューで言ったりする

と全部カットになります

ここへ不思議ですねこういうのは表に出て

来ない犬なのかなと思いますはいえー

こちらですね効率的市場仮説の下ではです

ねまぁ効率的市場仮説っていうのはみんな

が賢いよいう経済学上の

u 理論の一つか説ですねみんな大体賢い

そんな世界の中ではですね分析は無意味に

なっちゃうんです詳しくは過去の動画を見

てほしいんですがランダム多くしちゃうん

ですね

つまり出たら見に動き出すんので分析で無

意味になってくるんですチャート分析や

テクニカル分析

ファンダメンタル分析は

かっこいいおまじないや時間の無駄なよ

ってなっちゃうので上にほったらかしが

一番ってなります

で結局ですねじゃあそんな中ではですね

コストが高いほうがそんなよう

コストが安いほうがいいよいいっていう

世界になってきます

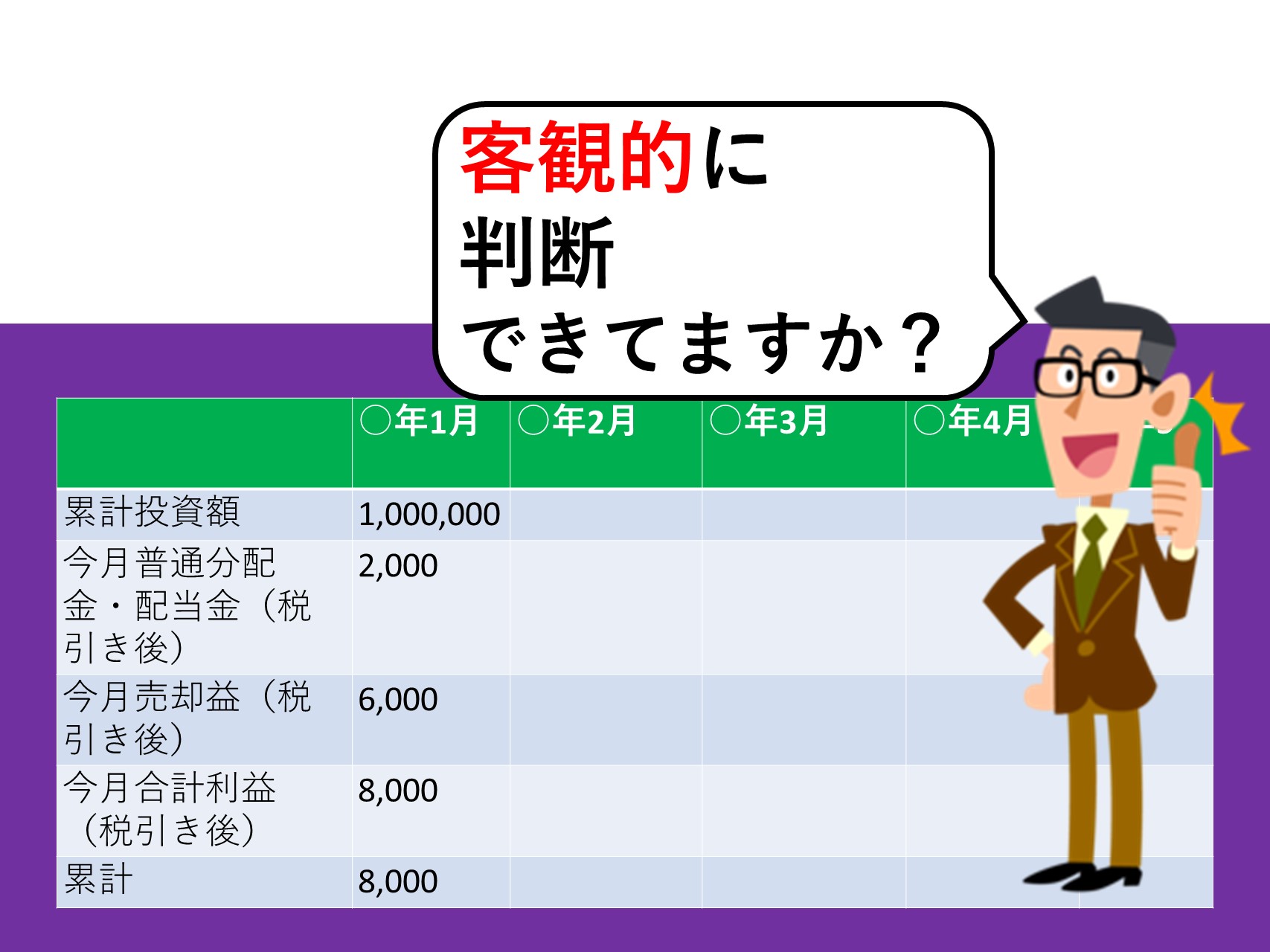

なのでしっ投資信託のですね場合信託欧州

と呼ばいう手数料持っている間にずっと

抱え続ける手数料これがどうしようもない

ですこれは0.1%段以下から選ぶことが

大事なんです猫ニーズがありますが1番目

平均リターン5パー年率コスト0.1パー

のものがあるとします

この投資信託まらんどするで書いてます

投資多くっていうのはたくさんの金融商品

を入れることができるランドセルみたいな

ものなんですねそれをこの一番のものを

持った場合コストが安いものを持った場合

ですね

だいたい72の方法たら化した時に大体

15年間で元本が2倍になります複利効果

働きますで30年経つ毎んですねもっと

早くお金が2倍になっていきます

を思われるものですねで一方まったく同じ

運用成績分散投資しているから一緒だよ

いうものロボットアドバイザーやファンド

ラップに任せた場合ですねまたは変額保険

でもいいです

コストが年リス2.5パーかかったとし

ますそうすると実質的な運用成果は2.5

パ

でこの時何年でお金が2倍になるのか一番

と同じ15年間にあいやいやいやいやそう

じゃないんです

任せたらいいことがあるわけじゃなくて

任せれば任せるほど悪くなっちゃうなんと

29年で2倍になっちゃう

2倍も時間かかるじゃない一番の2倍

かかって

良いこと全くなしってことなんですねよく

良くわかると思います

なので積み立て23などではですね2番の

商品ありません一番しかないようになって

います

で困るのが3番目ですねこれよくあるん

ですが平均リターン2%でですね年率

コスト1.5ファでゴン

実質的な運用成績が0.5パ

岡根が2倍になるまで140余年がかかる

そんなに長くに生きてる人間いないという

ことになるわけですねこれよくよくあり

ます同校であるのかいいデコなどである

例えば株式したいの

インデックス型投資信託リスク高い

リターン高いこれこわいこわいこわいお

リスク高いの強いようあここにバランス型

があるじゃないかバランス型の投資信託顔

あっこっちには除菌もある安全安全安全

預貯金とバランス型で毎月2万円ずつ見た

管工高

しちゃいけないんですね化膿すると平均

リターンにパーで年率コスト1.5パート

が高いことになります

本人は安心なつもりなんですけどもそれだ

とお金増えないんですね

そうじゃないそうじゃなくて株式したいの

インデックス型投信大一番を選択して15

年間などで2枚にしていく

効率よくお金を大きくしていく30年間で

4倍にしていく

23二十歳から始めて成人してから初めて

ですね60歳までに

5倍6倍7倍8倍などにですね大きくして

おくこと

小さなお金を大きくすることこれが大事な

んですねいかに二十歳から始めても3番で

始めたらですねほとんどお金が大きくなっ

てないことになるわけです

これを防ぐために

罪たちにさっていうのがあります積立23

を選んだ人は必然的に一番でやることに

なるようにそういうふうにあらかじめそう

を仕組まれております

ぜひぜひ積み立てにそうですね初めて見て

欲しいと思います金融庁さんの管轄です

素晴らしい仕組みはいっ

あとはですねこうよくよくあるのが変額

保険の子のセールストーク力ありますのだ

この保険商品を買えばですねなーんとです

ねああ

我が社の優秀なスタッフがですねこれから

値上がりする銘柄を分析して

儲けさせますお客様儲けさせますよって

いうものですでもそんなことないないない

ない

こちら効率的な市場のイメージですね

変額保険というのはユアンはこの図で言い

ますとアクティブ型都市信託って呼ばれる

チームなんですねまあランダム多くです

からたまたま良い時もあれば悪い時もある

わけですね順位が毎年ランダムでで変わり

ますそれプラスコストがですねドーンと

かかるわけですねなので実質的にはぐっと

下に落ちます

で一方

手数料の安い積み立て esa に入って

いるインデックス型投資信託っていうのは

何かというとその

アクティブ型の平均なわけですね平均です

この平均者平均とあんま良くないな

イメージを持たれると思うんですがお金の

世界では違うんですお金の世界ランダムに

動く世界では平均こそが一番良いものに

なるというのがですね現実なんですはい

というわけでですねランダムな市場の中で

はですねみんなが賢い効率的な市場の中で

はランダムなな世界に唸ってしまうその中

では平均こそがですね一番よくなるわけ

です手数料が安い平均それが

インデックス型投資信託しかも再建や

バランス型じゃない株式したい全世界株式

または先進国株式のインデックス型投資

信託ということになります

今日のまとめです

保険と投資がセットの変額保険と積立にさ

どっちがいいの保険と投資が接吻変額保険

よりも積み立てニーサの方がずーっと意義

っていうことでございますはい専門家は

ですね変額保険や外貨建ての言うよ貯金

生命保険毎月分配型投資信託

ロボット&バイザーラックハンド1

使いません売る方の専門家どんどん進めて

いきますが自分で運用する専門家はこれら

は選びません効率が悪いからです

はいっ

大事なのは手数ようです手数料が安ければ

安いほど本来の成績に近づきます分散投資

をしている世界ではラップファンドでも

ロボット字前田でも個人の初心者でも運用

成績は同じになります大事なのは手数料を

抑えることです

というのはですね今日のお話でした世の中

ですねうまい話というのはなかなかあり

ませんのでなんかすごい私だけに特別な

商品とか言うのを聞きましたらですね

ちょっとそれは安いかもしれないなあと

いうふうに一歩立ち止まってみてください

写真者の人出ですねなかなかと推し進める

の強いなんていう人はまず罪宅にさ講座を

開いてください

積立にさではですね金融嬢さんお金の専門

家が選んだ投資対象しかない必然的に一番

まるいちこの角丸一で資産運用することが

できます効率よくお金を増やすことが

できる

運用で大事なのはほったらかしにすること

ですはい今日はここまでですお金の学校を

ご覧頂きましてありがとうございます

さようなら

裁定価格理論をわかりやすく")

")

を下げるにはどうする?Ⓐ自分で銘柄を厳選するⒷ手当たり次第に分散投資する→正解はⒷ【佐々木裕平のミニ金融リテラシー講座】")

_001-250x250.jpg "書籍原稿/企画相談")