こんにちは。金融教育研究所の佐々木裕平です。動画です。自動文字起こしを使用していますので、誤字脱字があります。

こんにちは

金融教育と研究その佐々木優平易ですお金の学校

本日は入れ子と積立にその基本というテーマでお送りさせていただきます

金融庁さんとですね厚生労働省さん

入れ子が厚生労働省自宅に下がっ記入調査のですね

2つの大きなですね勢力が現在

私たちのために新しい資産形成の制度を始めてくれていますしかし多くの人はですね

まだあまり着手していないのが現状です

でもこの制度はとってもお得なので是非皆さんにですね

知ってもらって

早め早めに

取り組んでみてほしいなった思います

今日はその基本について見てみましょう

ザックリとですね制度を見ていますとこんな感じです

ここだけ見てもですねよくわからないとなりますので順を追ってですね見ていこうと

思います

まずざっくり外観だけ見てみましょう

これはですね2018年1月時点の内容です

2021年時点でもほぼ同じほとんど一緒です

ただ2023年からですねだんだんちょっと変わっ

一般ニーサというのが神にーさんになんかちょっと変わってきますが

またその時に詳しくやりたいと思いますはい

まず大きくですね制度が3つありますよって言っ

ジャックいみましょう普通のにー

積み立てる2

いいでコって呼ばれる制度この三つがありますよ

子ですね三つがありますよということですね

大体の人が

加盟できますよ入れ子に関しては60歳にマンの人ですよーってなってます

はい

どれもですねまぁざっくり言いますとまぁちょっとずつ違うんですけども

税金がお得になるっていう制度です後ほど詳しく見てみましょう

まず入れ子から見ていきます英子っていうのはもう一つの年金

自分で初めて自分で選ん

もう一つの年金と呼ばれるものです

入れ子でですね出せるお金はですね

それぞれみんな上限が違います自営業者の人は毎月6.8万円くらい

なんでかなぁと言いますと

この前見た要因ですね自営業者の人って現在平均で1人平均毎月5万円しかですね

老後年金もないてないんですね少ないですね

なのでちょっと護岸

たくさん出せるようになっていますはい

会社員でしたが公務員の人などあ

その子それぞれのですね企業に

確定企業の確定拠出年金の有る無しなどによって1万2000円から2万3000円

ってなっています

主婦主夫主婦コレですね種主婦の方はですね

23,000円まで出せますよっていうふうに働き方によってですね出せるお金が違っ

ています

皆さんはできるだけですね自分の上限まで出す出すように

ぜひ取り組んでみてほしいと思うところです

当たり前ながら一杯出した方がですね道後に受け取れる金額が大きくなりますので

出来るだけがんばってですね

多く

だしてみてほしいなと思うところですはい

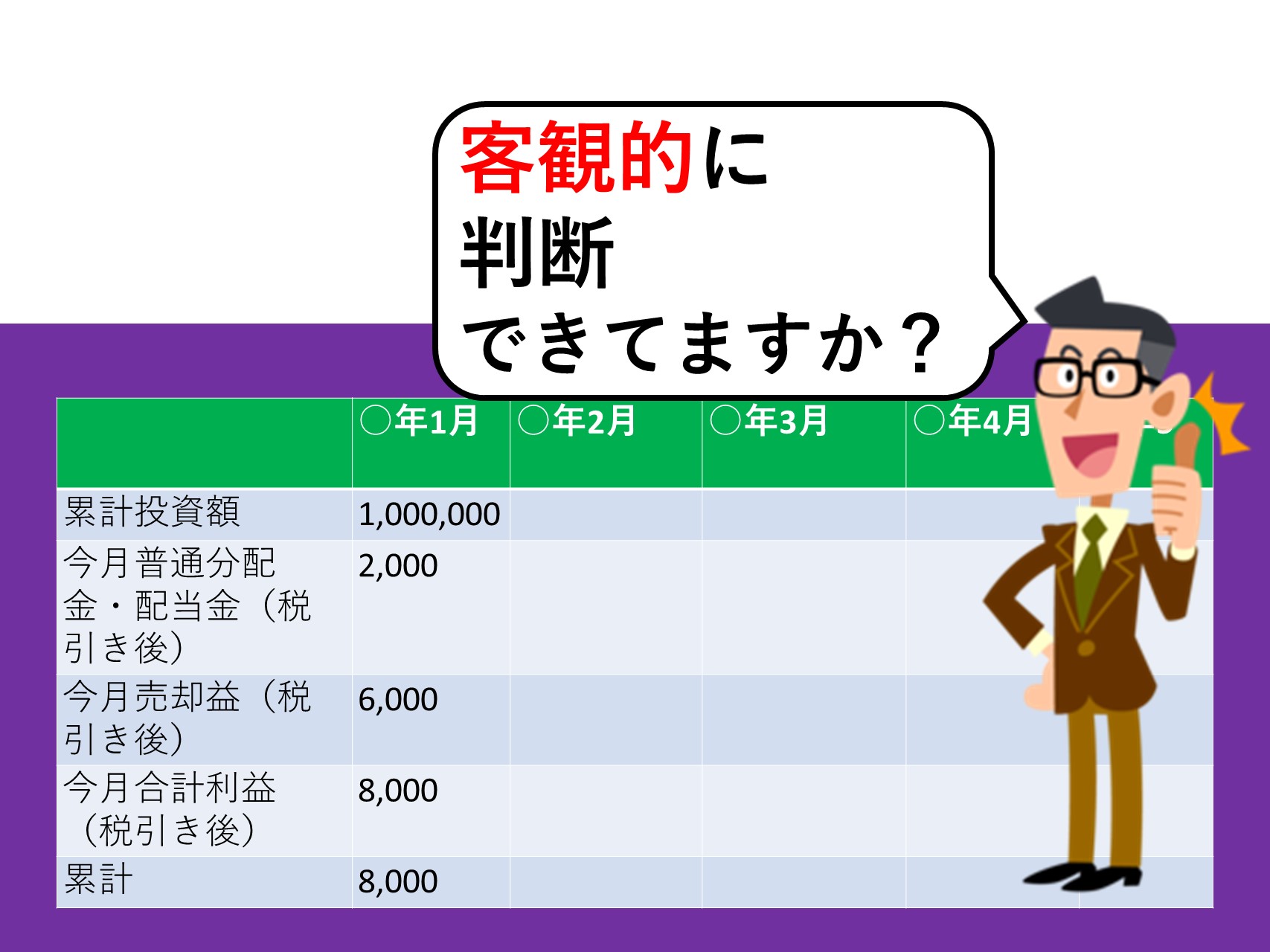

入れ子の受け取り方法ですものすごい先の話ですが出したお金はどうなるのかな

いいものですね

自分で出して

自分で選びます運用商品というのを選んで運用します投資をするわけですね

資産形成ですです60歳以降に受けと言います

ここは多分年々変わっ

その子変わってですねもっと後の方から受け取れるようになると思います

将来的にはですね

受け取り方は3つです一時金としてまとめてガッツリ受け取る

か年金としてまいっ毎年1回とかですね2回とかちょっと自分で選んで受け取る

受け取る金期間は5年以上20年以下という風に設定できます自分で

3つ目これは近畿官によりますが一時金と年金と併用する

まとめと受け取るかコツコツ受け取ると雄平

併用してですね受け取ることもできます

イメージとしてはですね投資なので増えたり減ったりします運用中ですね

大きな金融危機があれば当然減りますその後も増えたりですね

減ったり増えたり減ったりしていきます

に統計的に言いますとこれまでのところですね全世界株式などに幅広く

分散と使用する株式などに分散とを使用するとこの図の要因ですねこう右肩上がりに

増えてくる

きたという実績があります

議論所詳しいことは君のちほどですねお金の学校の中でお祝い触れていきますが分散

投資をするとですね

言えるかも知れ断定はできないですね金融商品取引法で増えますとは言えないんですね

増えるかもしれないという表現しかできません

で60歳以降ですね受け取っていくという形です

20歳が現在は二十歳からですねそのうち成人年齢が18歳に引き下げられますと18

歳からはじめることができます

いや積み立てにさあどんなのかなと言いますと

これはですね60歳じゃない人も

60歳になった人も始めることができます

何歳でもあ18歳

成人の子なら何できます

積立に

非課税期間は20年間です毎年ですね新しい枠が生まれてきます

一つの膜で買えるのは1年間に40万円までです

例えば今年20万円までしか買わなかったらそのアフはもう

20万円もよく差して繰越できません

来年になったらまた新しい枠が踏まれて

その年に買った金融商品は20年間非課税です

20年経ったらですね普通の税金がかかると講座2

写りますはいっ

またはさらに新しいは国ですね乗り換えることも将来的にはできると思われます

最大でですね40万円かける20年で800万円まで

へ

非課税で

資産運用が

積立にそれできると思われ

できますはい

こんな風にですね積み立て23も入れかも基本的に積立投資っていうのをやります

毎月コツコツ

買っていくわけですね

基本的に

こちらはですね毎月4万円想定利回り年率5パーで運用期間30年間で

シミュレーションしました

引用元は金融庁さんの資産運用シュミレーションをもとにしていますそうしますとこの

青いところがですね自分が出したお金です

これは年率5%ね

株式などに分散投資をしますと期待リターンが5%くらいだろうって言われています

統計的に見てですね

5%本当はその観光増えたり減ったりをしながらこうなっていきますよっていうものな

んですがここではそれは

除いているわけですね5パーでずっと言ったらどうなるかなって言いますと

最終的にはですねだしたお金が支援440万円に対しまして増えたお金が1889万円

合計で3300万円になりますよというものですね

この通りかどうかは分かりませんあくまでシミュレーションですもっといいかもしれ

ないし

もうちょっと悪いかもしれません

ただ貯金にしておきますとほぼせ440万円のままなんですね現在超低金利ほぼ金利

ゼロなのでほとんど増えません

なので

可能性の一つべ slammer 資産運用ですねした方が将来的には有利になるので

はないかというわけで金融庁さんなどは貯蓄から投資

貯蓄から資産形成と現在

おっしゃっていますはい

でいること積み立ていいさが何が良いのかと言いますとそれは税金がですね

優遇されているからいいわけですね

普通はですね

利益に対して20.315%の税金がかかります

例えば100万円私が資産運用で儲かったとしますと20万円くらいはですね税金とし

て納めるわけですね

手元に80万円残りますよ

でもイベこと積み立てインさでありますとものすごいざっくり言いますと100万円が

全部自分のものになるということなわけですね

積立投資においてですね税制面でやることによってこうより

複利効果といいますがこう雪だるま式にお金が大きくなっていく方法がですねより一層

発揮されますのでさらに有利ということになります

で入れ子にはですねさらに所得控除っていうのがあります

働いてて収入がある人は乱暴に言います税金が返ってきます

節税にも同じさらに税金が返ってくるひとによってはそれがすごく

何万円毎年何万円何十万円にもなりますのでぜひですね

迷っている方はいでこう先に優先する

でそれでも余裕があれば積み立てにいさを優先する

いでことにーさをまずやってみる

そしてそれでもさらに毎月ですね

金がある例えば入れかでは12,000円

積立インさで毎月33,000円これだけでも4万合成になるわけですね

45,000円

積立投資をしてさらにもっとお金があるよ

もっと積み立てることできるよっていう人がいましたらそこで初めてですね

普通の税金がかかる証券口座てですね住田で投資をやってみるっていうことですね考え

たらいいのではないかと思います

または現在すでにまとまった大きなお金がある人

例えば相続とかで大きなお金を受けだったよってしたが売られたらですねそれは積立

投資にしていると

すごい時間がかかることがあります

例えば3000万円ある人がですねコツコツと罪タルトを使用していると3000万円

を全部通し塩入る前に

何十年もかかってしまって非常に効率が悪いっていうことがありますのでその名はい

などはですね普通の証券口座でですね最初に一気に良いも3000万円などですね

どーんと孤島使用してしまう一括投資まとめて投資をして

ようですねこう初めて行ったほうが理論上は効率が良いということになり

今日なまとめですね

税制上得な制度がいでこと積み立て23

というものがありますどちらを政府がですねうん管理しているものです

どっちも自分で初めて自分で選ばないといけません

全部自己責任です

ただ理論上はですねまあやらないよりはやった方が良いだろうというふうに思われます

その理論に関しましてはですねこれから詳しくやっていきたいとおもいます

選ぶものに対しましてもですね効率が良いもの悪いものという理論上いいだろう悪い

だろうというのがあります運用方法についても議論上4位悪い

こいつが良いんじゃないか悪いんじゃないかというものがですねも経済学の分野では

明らかになっております

の

でおい良い解説をしていきたいとおもいます

さて金融教育研究所ではですね金融教育や資産形成

投資に関するですね公園のご相談ご依頼を承っております

ご興味あります方は金融教育研究書で検索抑えてみてください最後

までご視聴頂きましてありがとうございました

さようなら

")

_001-250x250.jpg "書籍原稿/企画相談")

_001-1-250x250.jpg "講演相談について")

裁定価格理論をわかりやすく")

2022年1月から禁酒再開、今年で5年目に突入!")