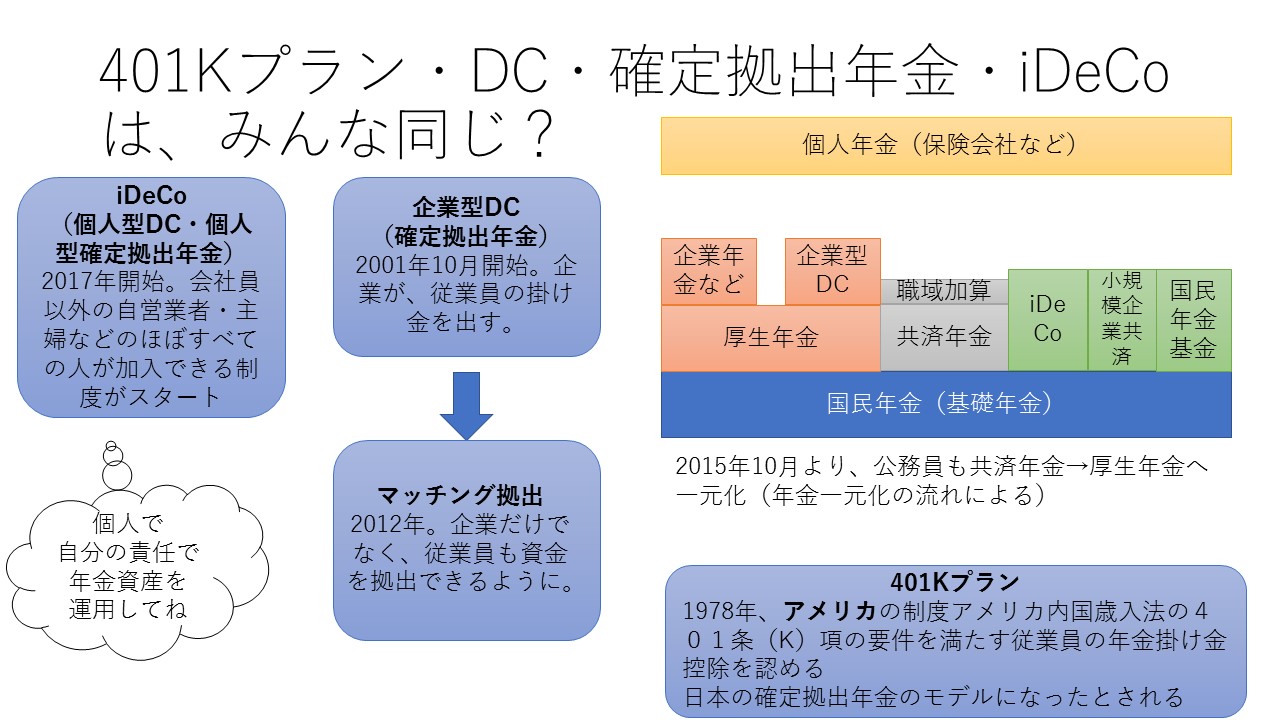

市場が効率的だと仮定すると、いろんなことが見えてくる

こんにちは。

金融教育研究所の佐々木裕平です。

現代ポートフォリオ理論では、市場が効率的である、という考え方が非常に重要な意味を持ってきます。

そもそもの効率的な市場とは何でしょうか?

それは、すべての証券の市場価格が常に! その投資価値に等しい、という状態です。

まあ、現実的にはそんなことはないのですが、まあまあ、そうじゃない? ということですね。

では、もしも市場が効率的である場合、情報はどうなるでしょうか?

情報(サプライズ)ももちろん、すぐさま共有・株価に反映されます。

そのため市場が情報に対して効率的である場合は、その投資情報を手に入れてどんな作戦を立てたとしても、すでに株価に織り込まれていることになります。

つまり、その情報から、大きなリターンを平均的に得ることができないことになります。

市場の効率性には、3つの強度があります。

- ウィーク型

- セミストロング型

- ストロング型

ウィーク型では、現在の証券価格が、過去の情報を完全に織り込んでいるという前提です。

もしウィーク型が正しければ、株式のテクニカル分析は通用しない、すでに株価に織り込まれているからね! となります。

セミストロング型では、先ほどの過去の情報+あらゆる公開情報を素早く、確実に織り込んでいるはず、という前提です。

もしセミストロング型が正しければ、ファンダメンタル分析は通用しない、すでに株価に織り込まれているからね! となります。

ちなみに膨大な米国の実証研究によれば、現在では、情報はニュース(サプライズ)公表から、割とすぐにほぼ完全に株価に織り込まれているよねー、という結果が「支配的」らしいです。

つまり、先ほどのウィーク型はもちろん、セミストロング型も、たぶん正しいよねー。ということです。

ということは、私たち投資家の取るべき戦略はおのずと一つの方法に限定されそうです。

それではまた。

_001-250x250.jpg "書籍原稿/企画相談")

")

_001-1-250x250.jpg "講演相談について")

2022年1月から禁酒再開、今年で5年目に突入!")