こんにちは。

金融教育研究所の佐々木裕平です。

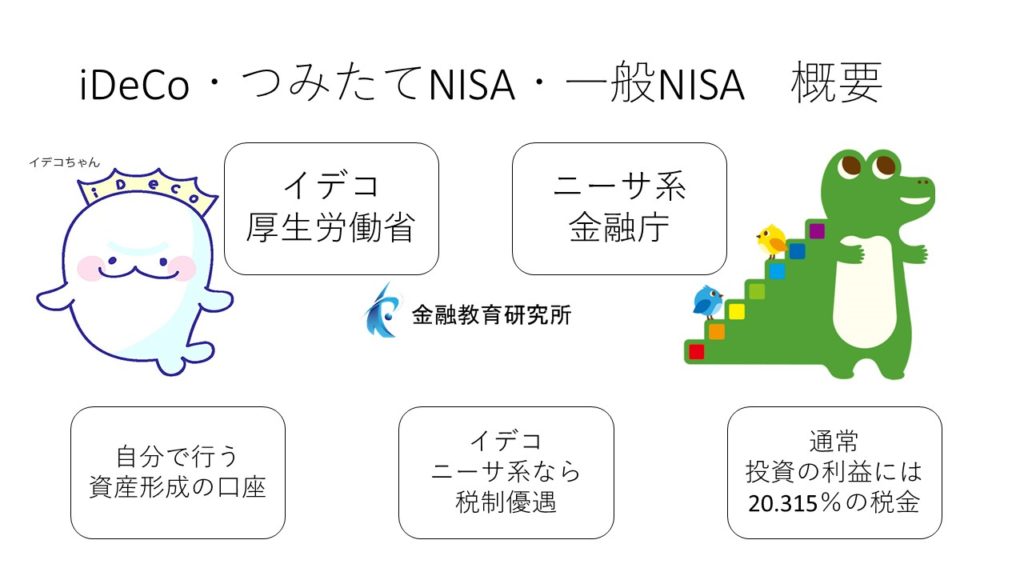

現在では、投資の非課税制度がいくつかあります。

その中でも使いやすさでいうと、NISA系が挙がります。

このNISA系は投資の利益に税金がかからない、というちょっと良い制度です。

Contents

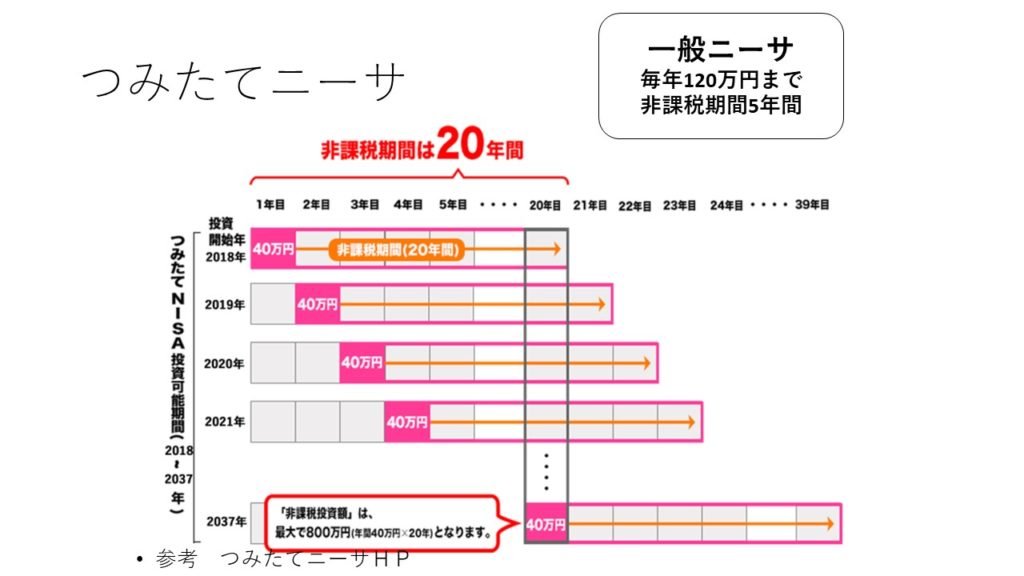

つみたてニーサは二十年、一般ニーサは五年間非課税になる

一般的に投資で得た利益には20.315%の税金がかかります。

ところがつみたてニーサ・一般ニーサではその税金が非課税になります。

イメージ図は次のようなものです。

引用元:つみたてニーサHP(金融庁)

上の図のように、毎年非課税での投資枠が生まれてくるのですね。

- つみたてニーサでは20年間非課税

- 一般ニーサでは5年間非課税

NISA系は非課税制度だけど、上手に節税しようとすると、かえって難しくなる

で、そんなちょっと良い制度のNISA系ですが、節税面のメリットを最大限に発揮しようとすると、かえって難しくなります。

例えば以下のような感じ。

- 非課税期間が限られているから、利益が生まれたら、さっさと売却したい

- でもそうすると、結果として小さな利益しか望めない

これは個人的な意見ですが、金融庁さんの本来のNISA系の真の価値・意図というのは非課税にあるのではないと思います。

良い意味で非課税をエサにして、多くの個人に長期分散投資の重要性に気が付いてほしい、のだと思います。

しかし、なまじ非課税期間があるものですから、結果として短期的な売買をしがちになるケースもあるようです。

ですが、短期的な売買をした場合、統計的な投資家のリターンを見てみるとかえって成績が悪くなることが知られています。

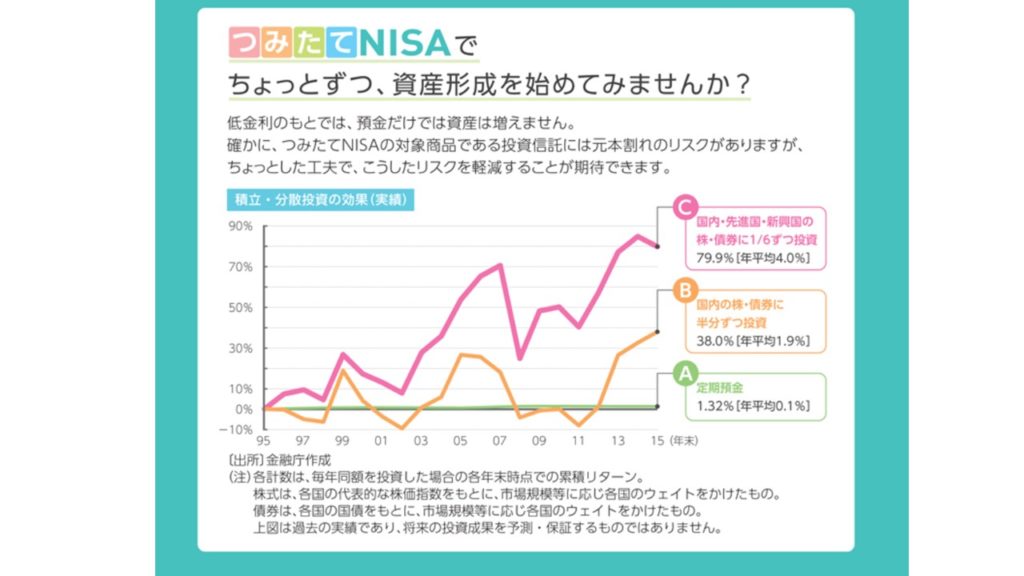

以下は金融庁さんのサイトからの引用画像ですが、長期保有をした場合のデータです。

上の図を見るとよくわかりますが、積立投資に徹して、ほったらかしにすることで、大きなリターンが得られることがわかります。

投資初心者の方からすると不思議に思われるかもしれませんが、このほったらかしにした方が、頑張って頻繁に売買するよりも成績が良くなりがち、ということです。

NISA系で多い質問は、いつ売ったらいいか?

公開講座で多い質問の中に、NISA系の口座の金融商品をいつ売ったらいいと思いますか? というものがあります。

個人的な意見としては「お金が必要になる老年期まで、数十年間ほったらかしにしておいたらいいと思います。非課税期間なんて、気にしなくてもいいですよ。それより長期の複利効果でお金が大きくなる方が、ずっとメリットおおきいですよ」というところです。

複利効果というのは、雪だるま式にお金が大きくなる状態を指します。

分配金のない投資信託という金融商品の場合、複利効果は「ほったらかし」にすると発揮されることがほとんどです。

もちろん、売却に関する上記は個人の意見、人にはそれぞれ事情がありますから、それをじっくり聞いてみないことにはわかりませんが。

すぐに使わないおカネなら、NISA系の口座でほったらかしでいい

仮に現役世代(働いている方)の場合、すぐにNISA系の口座の金融商品を売却して現金に変えないと生活ができない、というのはあまり現実的な問題ではないかもしれません。

では現役世代で毎月お金(月収)が入ってくる人の場合は、どうしたらいいのでしょうか?

ことお金を大きくする、という観点で見てみると、NISA系の口座の金融商品は何もしない方が良い、と思います。

つまりほったらかしでよいのですね。

そして数十年経って、老後にお金を取り崩していけばよいと思います。

その方が、結果として複利効果でお金がぐっと大きくなっていると、思われます。(まあ、投資対象と組み合わせが適切でないといけませんが)

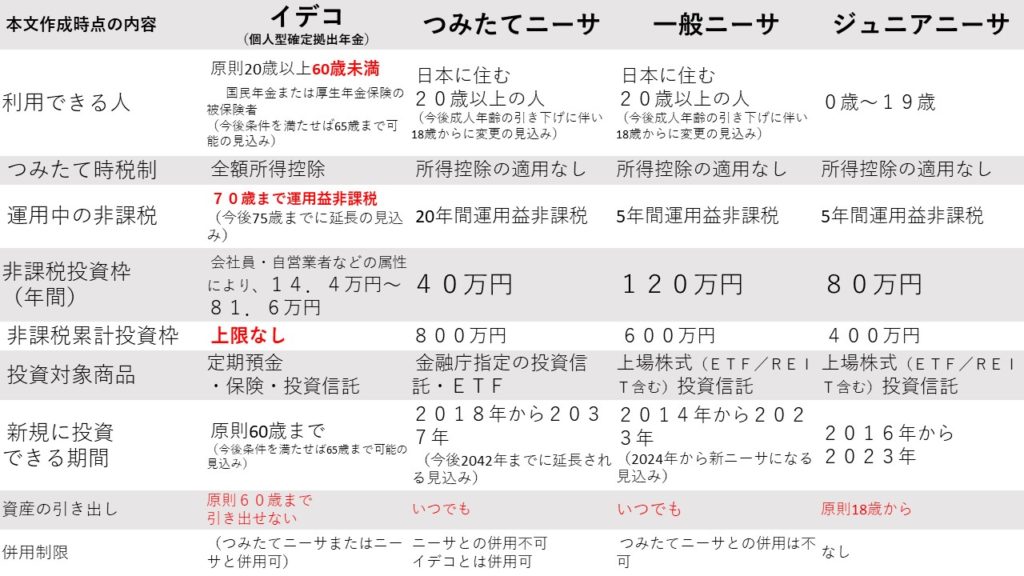

つみたてニーサ以外にも、イデコという税制優遇制度があるので、二刀流を検討する

本記事ではつみたてニーサにスポットを当ててきましたが、つみたてニーサ以外にも税制優遇制度はあります。

その名はイデコです。

こちらは厚生労働省さんの管轄です。

でも、やはり運用益が非課税になります。

また、所得控除という「税金が返ってくる」仕組みがありますので、単純に税制面で見ると、つみたてニーサよりもお得です。

所得控除の恩恵は人によりますが、数百万円になる人もいます。

この恩恵がイデコで資産形成をするだけで得られます。

ちょっとわかりにくいので、一覧表にしてみましょう。

このような感じです。(※記事作成時の内容です)

どちらも積立投資ができる仕組みですので、毎月の余裕資金が多い人は、二刀流を検討するのが良いと思います。

使わないお金が大量にあるのなら、非課税でなくてもいいので置き場所を変えることを検討する

すでにまとまったお金がある人はどうしたらいいのでしょうか?

NISA系の非課税制度は重要ですが、一度にお金を大量に投資はできません。

今すぐには答えが出ない問題ですが、(というより、短絡的に結論を出すべきではないと思いますが)、あまりにも大きなお金(数千万円程度)ある場合は、非課税口座ではなく、課税される一般口座で投資をした方が、長期的に見ると有利になることがあります。

もちろん明らかなバブルの真っただ中などは、購入時の価格に戻るのに長い年月を要してしまい、精神的にしんどいですが。

投資全般に言えることかもしれませんが、あまりにも「非課税・積み立て」などの枠にこだわりすぎるとかえって効率が悪くなってしまうことがある、かもしれません。

資産形成って、面白いですね。

それではまた。

いつでも、どこでも、だれでも、無料で、動画で学べる【お金の学校】のお知らせ

金融教育研究所の【お金の学校】をYouTubeにて継続的にアップしています。

ブログ記事よりも、よりわかりやすく、学びやすくなっています。

よろしければ、ご覧ください。

また、チャンネル登録や「いいね」をしていただきますと、とてもうれしいです!

どうぞよろしくお願いいたします。

裁定価格理論をわかりやすく")

")

を下げるにはどうする?Ⓐ自分で銘柄を厳選するⒷ手当たり次第に分散投資する→正解はⒷ【佐々木裕平のミニ金融リテラシー講座】")

_001-250x250.jpg "書籍原稿/企画相談")