Contents

バランスファンドを買えば資産運用は完璧?

2018年から投資を始めようと思われている方も多いかと思います。

その中でも、バランスファンドと呼ばれる投資対象を

投資候補に考えている方がいらっしゃるかと思います。

今回は、投資信託のランキングなどでも

人気上位のバランスファンドについて学んでみましょう。

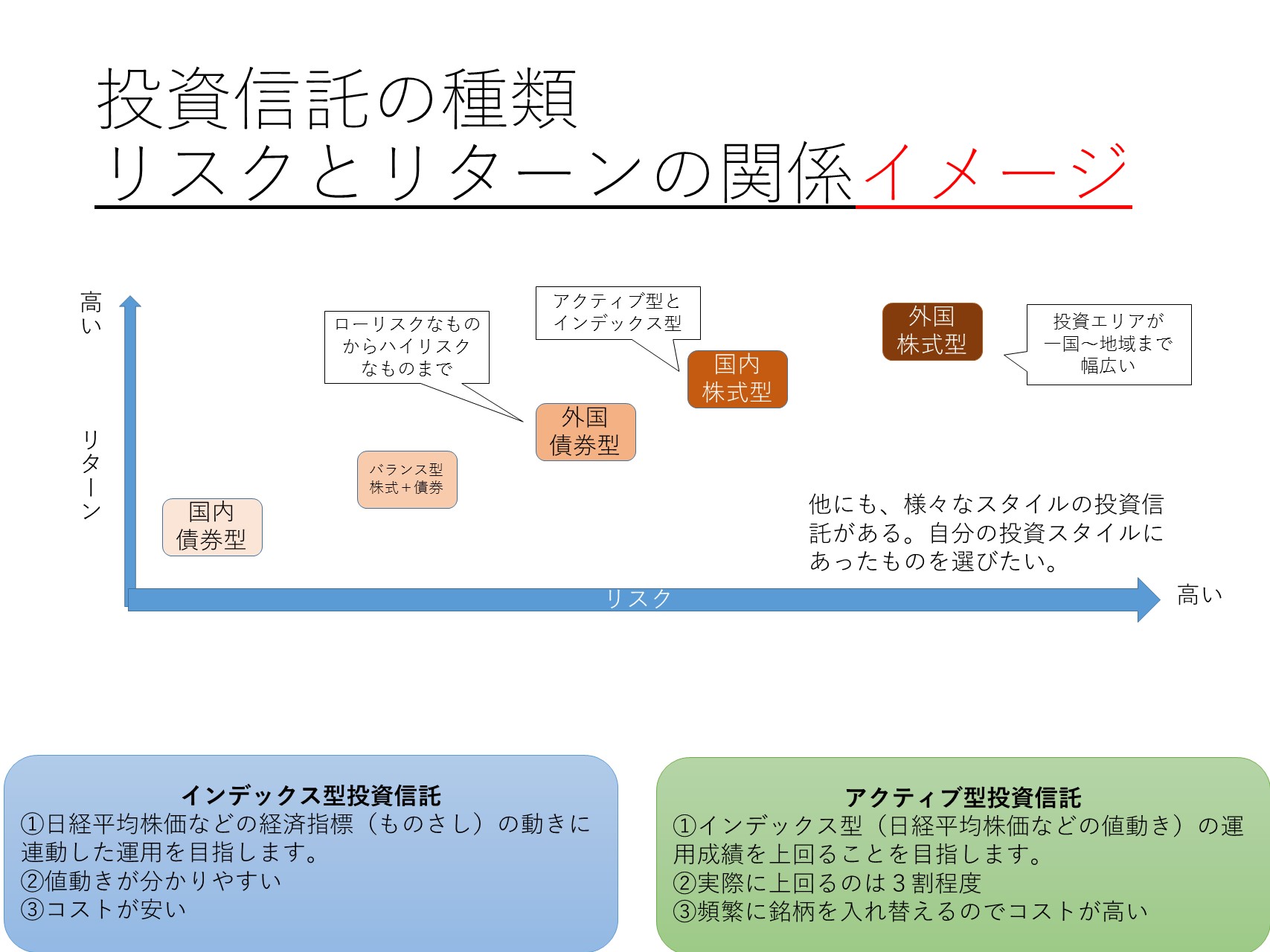

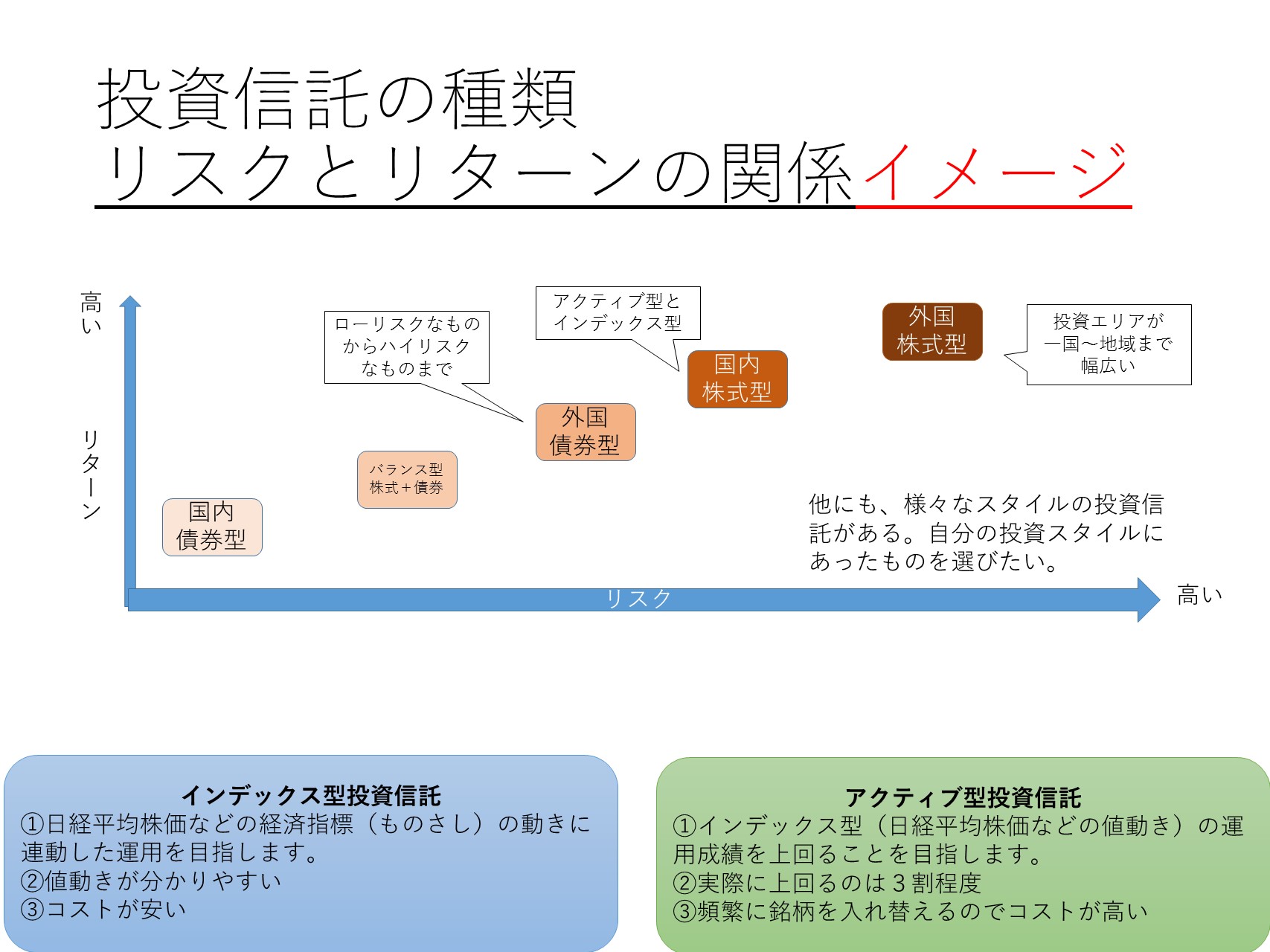

①バランスファンドってどんなもの?

バランスファンドは投資信託の一種です。

そもそも、投資信託とは、おおきな風呂敷包みのようなものです。

その風呂敷の中に、株式ばかり入れれば、

株式型ファンド

債権ばかり入れれば

債券型ファンド

というわけですね。

上記のようなシンプルなタイプの投資信託がまずあります。

そして、バランスタイプもあります。

これは、シンプルなタイプをさらにいくつも袋の中に入れたようなイメージです。

例えば、風呂敷の中に、

国内外の債券・株式・不動産・金(ゴールド)などを入れます。

バランス良く入っているので、バランスファンド、というわけですね。

②バランスファンドが人気のワケ

どうしてバランスファンドが人気なのでしょうか?

いくつか理由はあるでしょうが、

「バランスよく入っているから」

「自分で選ぶより安心感があるから」

「リスクが抑えられる という売り文句が気に入っている」

というところが主な理由ではないでしょうか。

しかし、結論から言いますと、

個人の資産運用にはバランスファンドはあまり適していないように感じます。

③結論、買ってはいけないファンド

- バランス型ファンド

- ターゲットイヤー型ファンド(後述します)

- ラップ型ファンド(運用を任せるタイプ)

上記はいわゆるバランスファンドです。

共通点は、

- たくさんの金融商品(資産クラス)がまとめて入っている

- 運用は他人に任せる

- リスクは総じて低い

- コストが高いものが多い

ということでしょうか。

未経験者・初心者の方には どこが悪いのか分からない と思いますが、

投資においてはあまりよろしくないことばかりです。

④バランスファンドはボランティア活動ではありません

これはラップ口座などの他人に任せるタイプの資産運用ではすべて共通ですが、

バランスファンドはコストが高いことが多いのです。

コストとは、私たちにとっては

損失です。

コストとは、売り手にとっては

利益です。

売り手や金融機関のランキングばかりを見ていても、

あなたに適しているファンドは見えてこないかもしれません。

⑤ラップ口座やバランスファンドは特別ではない

ラップファンドやバランスファンドと聞くと、

何かとても素晴らしく、

安心して資産が形成される気がします。

ですが、中身は普通の投資と同じです。

バランスファンドやラップ口座だからと言って、

- 特別に運用タイミングがうまい

- 特別に銘柄選別能力が高い

ということはないのです。

基本的に、合理的な運用方法を知っている個人と同じことなのです。

(それなら、その理論と方法を学んで個人が行う方がはるかに効率が良いですね)

⑥自分でコントロールできる幅が少ない

特にターゲットイヤータイプでは、

運用の幅が制限されます。

ターゲットイヤータイプはどんなものでしょうか?

これは、例えば、2050年までを目標に資産運用をするタイプです。

2020年ごろは株式を主体にして、リスクを高めに

そして2040年代は債権を主体にして、リスクを低めに

こんなイメージです。

(^◇^)「手間がなくて、いいじゃない」

いいえ、手間がかけられないから、困るのです。

もしも2040年に空前絶後の株式お買い得チャンスが来ていたら?

指をくわえて、チャンスを棒に振るしかありません。

機会損失が大きいのですね。

あなたは、自分のお金を自分でコントロールしたくないのでしょうか?

- 安い時にはたくさん買い、

- 高い時には売り、

- 資産を形成していく

のが合理的ではないでしょうか?

この世の中であなたの資産形成の心配を本気でしてくれるのは

あなたしかいないのです。

「そうは言っても、自分でリスクをコントロールしたりできない」

「そもそも、リスクがどのくらいか分からない」

「いや、その前にリスクって何? 損することでしょ?」

「他人に任せるのだから、コストが高くて当たり前でしょ!」

という方は、正直に申し上げまして

投資を本格的にするには、少々知識が足りない気がします。

(大変に悪い言葉を使うと、カモの状態かと存じます。

お気を悪くされたら申し訳ありません。

ただ、金融機関が一等地に豪華なビルを建てられても、あなたの資産形成がうまく行くとは限らないのです)

微力ではありますが、金育研究所のコースをご利用いただければ

独り立ちできるまでの、基礎から、理論・運用方法などをお伝えできるかと存じます。

「プロに任せれば、安心」はただの妄想です

それでもバランスファンドが人気があるのには理由があります。

- なんとなく(良く分からないが)プロに任せれば、運用がうまく行く(気がする)

- アセットアロケーション・ポートフォリオ作成が自分でできない(と思い込んでいる。できないのではなくやり方を知らないだけです)

なんとなく、自分よりはプロの方がうまく行く気がします。

しかし、投資においては、誰かに任せればうまく行くということはありません。

手数料や管理料のコスト分だけ成績が押し下げられるだけなのです。

断言しますが、プロであっても

- これから株式市場が上がるから、株式をたくさん買おう(下がる時は売ろう)

- これから債券市場が上がるから、債券をたくさん買おう(下がる時は売ろう)

と事前に明確に判断することはできません。

事前に明確に分かる人がいてほしいのですが、

ただ、そのようなことが分かる人はいないのです。

そのようなノウハウや理論があるのなら、欲しいところですが、

現在、そのようなものは存在しません。

(※効率的市場仮説から見ても、そのようなノウハウが見つかっても、すぐに通用しなくなります・・・)

プロも個人も、合理的に長期分散投資を行うしかないのです。

⑦貯蓄から資産形成へ

金融庁(政府)は、少し前までは

「貯蓄から投資へ」

というスローガンを掲げていました。

でも、2018年現在は異なります。

新しいスローガンは

「貯蓄から資産形成へ」

となっています。

これが何を意味しているのでしょうか?

それは、

「貯蓄だけでは(金利が低すぎるから)資産形成ができませんよ」

「だからみなさん、資産形成をしてくださいね。その方法は投資ですよ」

ということなのではないでしょうか。

さらにその方法は、

他人に任せるのではなく、

自分で運用することにあるのです。

※良く分からないから他人に任せる は、絶対にやめましょう!

ただ、正直なところ、

私たち生活者の金融知識(金融リテラシー)はまったく追いついていません。

多くの人が投資に対して、未経験者・初心者の方なのです。

学校で習っていないのですから当然です。

まとめ

金育研究所では、

金融庁の金融リテラシー向上にあたる活動をしています。

当研究所ではそれを金育(お金の知識教育)と呼んでいます。

「貯蓄から資産形成へ」

金育研究所は、設立以来、何も金融商品・保険商品の販売・勧誘・斡旋は行っていません。

お金の知識教育を普及・向上させ、世の中を明るくすることが本旨です。

(企業・学校・団体などへも出張セミナーをさせていただきます)

どうぞお気軽にご利用ください。

金育研究所メニュー

投資セミナー

個別相談

個別相談 料金

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

")

2022年1月から禁酒再開、今年で5年目に突入!")