Contents

外貨預金・外貨運用保険VS預貯金 どっちが有利?

本日は、預貯金の重要性について見てみましょう。

2018年現在では、普通預金の金利が0.01%という

史上まれに見る低金利が続いています。

こうなりますと、老後の資金運用や、老後のための資産形成手段として、

利回りの高い、外貨預金や、外貨で運用する保険に目が行きがちです。

仮に100万円を運用する場合も、ついつい、高利回りを目指しがちです。

しかし、いつの時代でも通用する投資の方法はありません。

(金利や経済の状態によって、ベターなものは変化すると考えます)

預貯金は金利が低いから、意味がない?

個人的な見解を示しますと、

預貯金はとても重要だと思います。

それは、2018年現在のような0.01%という低金利でも変わりません。

低金利の時代は、裏を返せば、

デフレの一面もあります(いまが本当にデフレかどうかは別として)。

(デフレだから、金利を下げて、インフレにしたいのですね)

もしも、デフレであれば、モノの値段は上がりませんから、

元本保証の預貯金は価値が変わりません(増えませんが)。

そのため、下手に外貨預金や外貨での保険を組んで、

元本割れのリスクを背負うよりも、健全である、という見方もできます。

預貯金の最大のメリットは、低金利でも元本割れをしないところ

実際には、預貯金は、手数料や、

銀行に足を運ぶ際の交通費などでマイナスになることもあるかと思いますが、

(ネットバンキングでも、通信料やスマホの端末料を自分が支払っていることを考えると、

実質はマイナスになっているかもしれません。)

預貯金の最大のメリットは、低金利でも元本割れをしないことです。

(倒産をして1000万円プラス利息、以上を預けていた場合を除く)

外貨での運用は、効率が良いかどうかを見極めましょう

一方で、外貨預金や外貨運用の保険などを見ますと、

確かに表面上の利回りが高いので、

「同じ預金をするなら、外貨運用で利回りが高い

(ように思える)方が良い」

気がします。

しかし、為替のリスクがありますので、

外貨での運用はリスクがあります。

これを考える際には、その運用方法が効率が良いかどうかを、

判断することが重要かと思います。

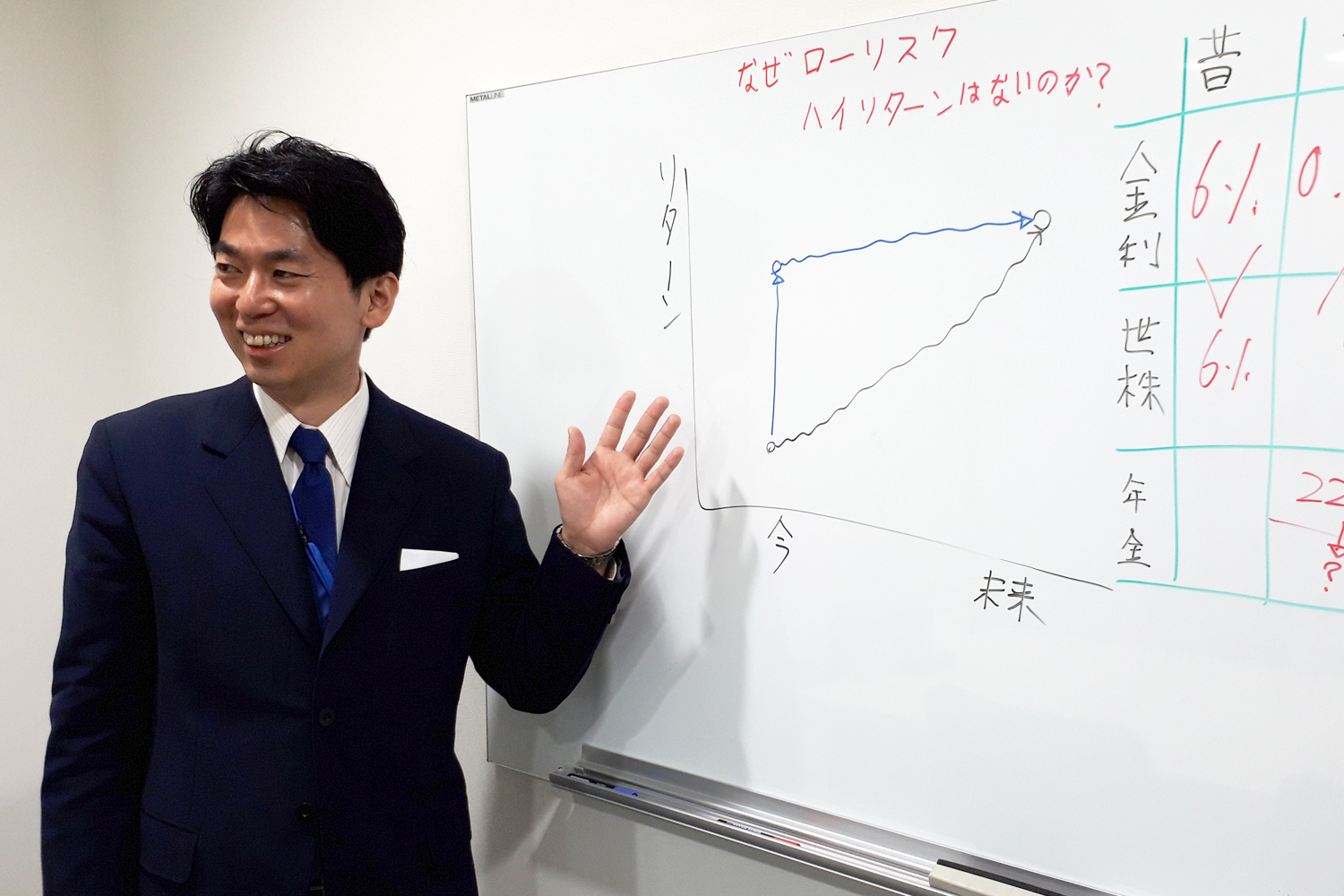

要するに、同じ期待リターンなら、リスクが低い方を選ぶのが

一般的な定石です。

良く分からないなら「しない」

外貨での資産運用がいけないのではありません。

リスクを本人が良く理解して納得の上で行うのなら良いのです。

投資は自己責任ですから。

しかし、良く分からないのなら、しない方が賢明です。

特に以下のような場合は注意が必要です。

- 表面上の利回りが良い気がするから、やりたい

- 預貯金は無意味だと思っている

- 現在行っている投資の投資対象が良く分からない

- 現在検討中の投資の期待リターンとリスクが分からない

- 勧められたから、良い気がする

投資の原則としては、

- 「良く分からないものには投資をしない」

というものがあります。

焦らずに、勉強をする方が良い気もします。

ゼロ金利→マイナス金利時代の考え方

特に、マイナス金利政策の現在では、

長期金利(10年国債利回り)がベースとなります。

2018年5/19では、0.055%(ほぼゼロ)です。

これがベースですので、他の債券などもこれに近づきます。

このような中では、相対的に預貯金の方が有利になりやすくなります。

(同じ低金利なら元本保証の分だけ、預貯金の方が有利(効率が良い)と考える場合)

100万円の運用を考えた場合、預貯金は大切な選択肢の一つだと言えるでしょう。

_001-1-250x250.jpg "講演相談について")

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

2022年1月から禁酒再開、今年で5年目に突入!")

")