こんにちは。

金融教育研究所の佐々木裕平です。

この記事ではETF(上場投資信託)についてみてみたいと思います。

また、本記事はあくまでも主観に基づく個人の意見を交えたものですのでご容赦くださいませ。

Contents

運用が難しいETF(上場投資信託)は買わなくても良い?

ETF(上場投資信託)は個人投資家におすすめの金融商品です。

種類がいくつか大別されます。

数にすると2017年時点で200ほどの銘柄があります。

ですが、その大半は、普通の人は無理して買わなくてもよい銘柄かもしれません。

具体的な事例をふまえながら、理由を見てみましょう。

①そもそもETF(上場投資信託)とは?

まず、ETF(上場投資信託)とは、

上場している投資信託のことです。

ところで投資信託とは?

ちなみに投資信託というものは、イデコやつみたてニーサで買うことのできる金融商品です。

イメージとしてはドラえもんの持つ四次元ポケットのようなものです。

この四次元ポケットにはいろいろな金融商品を入れることができます。

それこそ数千の株式や債券などを入れることができます。

現在ではそれを金融機関によっては100円程度から買うことができます。

私たちが普段「投資信託」と呼んでいるものは、株式市場に上場していません。

すなわち「非上場投資信託」というワケです。

それに対して、ETF(上場投資信託)は上場しています。

この上場投資信託を英語にすると、

エクスチェンジ・トレーデッド・ファンドとなります。

頭文字を見ると、ETFですね。

ETF(上場投資信託)と非上場投資信託は良く似ています。

とくに、非上場投資信託のインデックスファンドとよく似ています。

※インデックスファンドとは、経済指標・指数と同じ値動きをする、分かりやすい投資信託のことです。

そして、ETFは全てインデックスファンドです。

つまり、ETF(上場投資信託)で投資をすると、自動的にインデックス投資ができます。

②ETFのメリット

ETF(上場投資信託)特有のメリットとしては以下の点が挙げられます。

- どこの証券会社でも買える(上場しているから)

- 仲介が少ないので非上場投資信託よりもコストが安い

- 非上場投資信託と違い、元本払い戻し金という損な特別分配金がない

と言うところが挙げられます。

※2020年現在では通常の投資信託の低コスト競争が進み、ほぼ差がない状態となっています。

③国内のETF(上場投資信託)は2つ買えば十分?

2017年現在はETFの数も増えてきて、200を超えるようになってきました。

こうなると、どれがいいのか迷います。

そして、一番銘柄数が多いのが日本国内の株価に連動するETFです。

ですが、あまり迷う必要はありません。

基本的には国内の場合、次の二つ(またはどちらか一方)が対象のETFを買えば十分かもしれません。

- TOPIX連動型

- 日経平均225連動型

これだけです。

他にも100種類くらいの国内の株式指数などに連動するタイプのETF(上場投資信託)がありますが、

普通の方は、無視してもよいかもしれません。

なぜなら、それらは上記2つの指標の中に内包されている株式を様々な視点から分けた指標だからです。

また、国内にだけ分散投資をしていても、さほど意味がないかもしれません。

本当の分散投資をしないと無意味

つまり、基本的に似たような値動きをします。

ですから、それらにいくら分散投資をしても、

基本的な値動きは同じです。

すなわち、それほど意味がない。

(※必ずしも意味がないわけではないですが、同じ国内指数ですので、弱いです。値動きの方向性がどうしても同じ方向に向いてしまうのですね)

だから、上記2つ、または一つを買えば国内に対しては十分かもしれません。

国内にいくら分散投資をしてもあまり分散投資の意味はありません。

※もちろん投資タイミングは重要です。個人的な意見では多くの初心者の方にとっては、積み立て投資が向いていると思います。積み立て投資なら投資タイミングを考える必要性がないからです。

外国株式インデックスファンドならMSCIコクサイが無難

ちなみに個人的な意見ですが、外国株式インデックスファンドなら先進国二十数か国の主要な株式に投資をするMSCIコクサイ(日本の属)が無難だと思います。

このMSCIコクサイインデックスに連動するETFを選んだ場合、アメリカ・イギリス・フランス・ドイツなどの主要先進国の主要な株式千数百社に分散投資をしたのと同じような効果が得られます。

米国株式のETFも持っておくべき?

米国株式のETFに大きな注目が近年集まっているように感じます。

もちろん米国株式に「賭けたい」方はそれ一本に集中するのも本人の自由です。

ただ、前述のMSCIコクサイインデックス(つまり先進国株式)の場合、半分程度が米国株式なので、米国株式に投資をしたい人にもおすすめです。

米国の規模がとても大きいのですね。

また、日本株式に先進国株式、米国株式・・・とそれぞれの株式市場主体のETFをアレコレ買うのも個人の自由ですが、種類が増えれば増えるほど、リスクと期待リターンがどのくらいなのか(特にリスクが)、わからなくなるかもしれないので、注意が必要かもしれません。

個人的には保有する金融商品は一つか二つに絞る方が、管理がシンプルでよいかと思います。

④商品のETF(上場投資信託)も買わなくて良い?

商品のETFもあります。

銀・プラチナなどが有名です。

これは、それぞれの商品先物価格の指標と連動することを目指しています。

でも、銀やプラチナは買ってはいけません。

(※もちろん個人的な意見です)

株式や債券と違って、あくまでも「商品」だからです。

貨幣としての一面をあまり持っていません。

例えば株式の場合は、企業活動という実体経済の裏付けがあります。

また、リスクを背負うことで長期的にみてリターンが付いてくると考えられます。

つまり株式投資や株式主体のETFの場合は、長期的に見ると成長していく見込みがあります。

ただ、銀やプラチナは企業ではありません。モノです。

銀やプラチナが欲しい人が多ければ増え、欲しい人が少なければ減ります。

つまり、リスクによってリターンが補償される世界ではなく、不透明な需要と供給によって決まるのです。

そしてそれは今現在、わかりません。

投機的な行為になってしまいます。

ちなみにプラチナは自動車の触媒としての需要が減ったことで、近年大きく値下がりをしたことが知られています。

個人的な意見ですが、銀やプラチナなどの商品系はあまり個人の分散投資の対象としては適していない気がします。

ん? 投機ってなに? 投資とは違うの?

ちょっと脱線します。

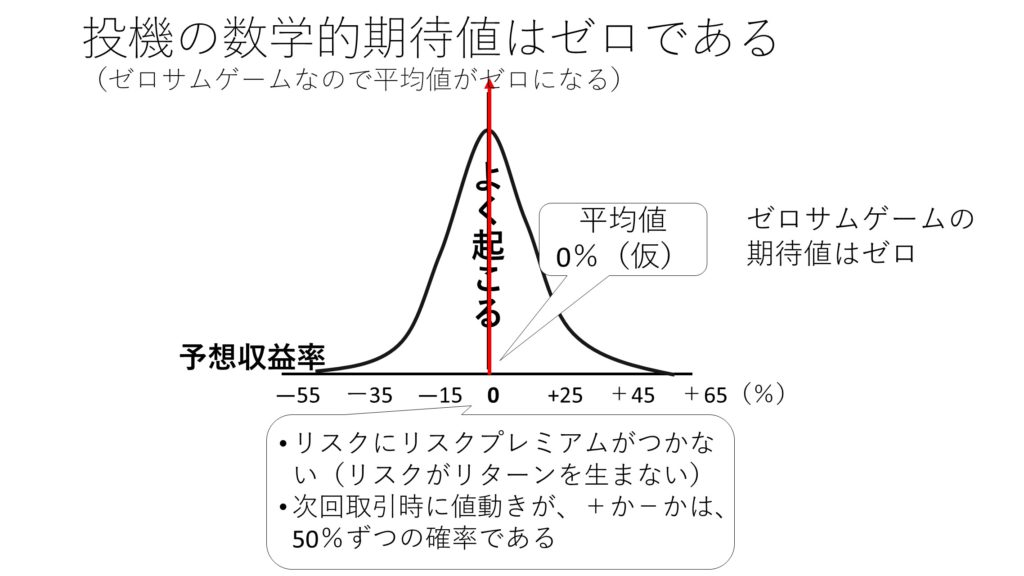

投機って何でしょうか?

明確な定義はありませんが、私個人の定義では、期待リターンがゼロなものが投機、という区分けをしています。

期待リターンというのは、統計的に見て、平均的なリターンの分布がもっとも多いところを指しています。

それが投機ではゼロなのです。

投機とは別名、ゼロサムゲームとも呼ばれます。

全体の合計が成長していない資産運用という意味です。

上の図が、投機のイメージです。

といっても、ちょっとわかりにくいですね。すみません。

上の図は発生確率をグラフ化したものです。

平均がゼロになっています。

短期的な売買、いわゆる投機スタイルでは、次の瞬間に値上がりしているか、下がっているかが、五分五分で発生します。

そのため丁半ばくちになってしまいます。

商品への投資や、株式の短期的な売買は、このような投機的な色合いが強くなります。

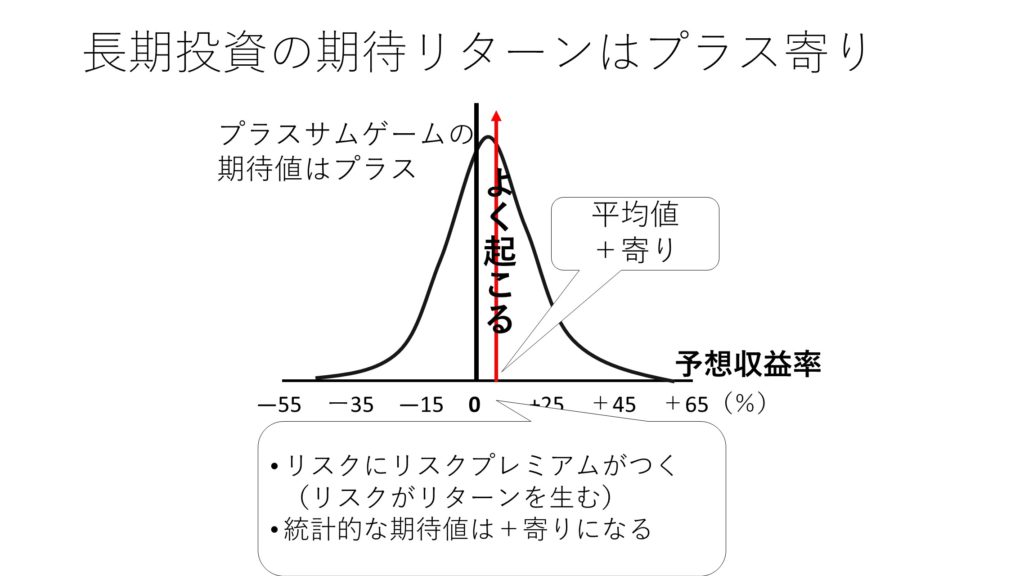

投資の期待リターンはプラス寄り

一方で生産に参加している、裏付けのある株式などでは、長期間の統計的な期待リターン、つまり良く発生するであろうリターン(確率密度が濃いい)は、少しだけプラス寄りになっています。

イメージ的には、増えたり減ったりは相変わらずするけれど、長期保有すると、全体的にプラスになるよね。というものです。

長期では全体の資産額が増えます。

別名、プラスサムゲームです。

これはなぜでしょうか?

その理由が、行動経済学のプロスペクト理論で明らかになっています。

- 要約すると人が損が嫌いだからです

- 損が嫌いだから、リスク分割り引いた金額で株式などを取引する

- 結果として、リスクに応じたリターンが長期的に見ると得られやすい

- リスクとリターンは概ね比例する

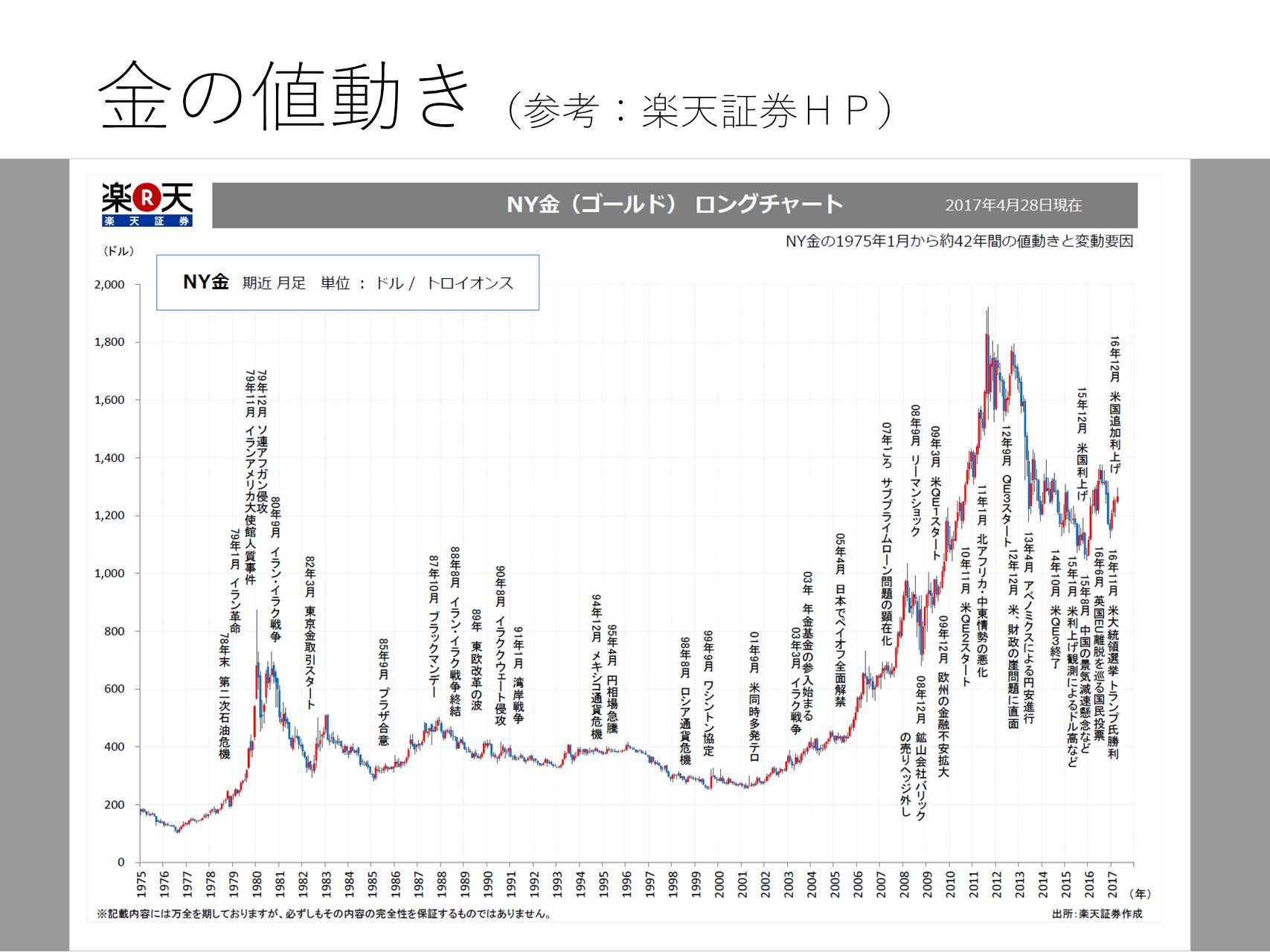

⑤金のETFは?

では、金のETF(上場投資信託)なら買ってもいいのか?

分散投資の一環としてなら良いですが、集中投資、またはメインにはノーです。

じつは商品のETF(上場投資信託)は分配金がありません。

それは、株式などとちがい、何も生みだせないからです。

つまり、長期で保有しておいても複利で増えないのです。

また、値動きも読めません。

戦争などが起こると、上がるので有事の金などとも呼ばれます。

※紙幣の信用が下がっても、金は不変なので価値が上がる

ですが、上記グラフを見てください。

必ずしもセオリー通りにはなっていません。

高い時に買うと、何十年も回復しない可能性すらあります。

金一本で投資をするとかなりリスキーになってしまいます。

あくまでも分散投資をする時に一部の投資先として使うべきでしょう。

個人がメインの投資で行うにはメリットが少なすぎます。

個人がメインで行う投資には、つみたてニーサにメインとして採用されているような株式主体の投資信託やETFが良いと思います。

⑥原油のETF(上場投資信託)も将来が不安?

原油の先物価格に連動するETFなどもありますが、これも無視してかまいません。もちろん個人的な意見です。

将来のことは分かりませんが、

今後、エネルギー革命がハイスピードで進んだ場合、どうなるか分かりません。

近年ではシェールオイル革命で原油価格が落ち込んでいます。

太陽光発電・風力などの自然エネルギーが世界では原発にとって代わっています。

10年・20年先に原油がエネルギーの主役ではないかもしれません。

ミドリムシからオイルができるかもしれません。

燃える氷と呼ばれるメタンハイドレートが実用化されるかもしれません。

ガソリンで走る車がなくなるかもしれません。

そして、やはり原油は分配金が出ません。

まとめ

- 国内ETFは二つくらいでいいかもしれない

- 海外の株式ならMSCIコクサイに連動するタイプの先進国株式ETFが無難

- プラチナ・原油などの商品は要注意

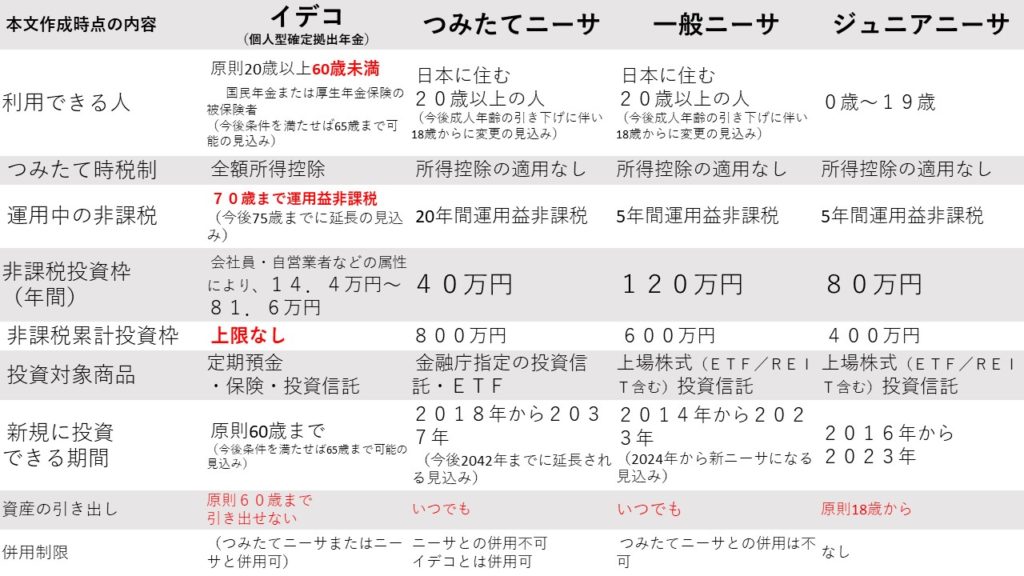

確定拠出年金やつみたてニーサはインデックス投資ができます。

利益を上げやすい仕組み(非課税制度)といえば

つみたてニーサや確定拠出年金です。

(非課税分だけ利益が増えるからですね)

ちなみにイデコにおいては所得控除もあり、人によっては一生でイデコで積立投資をするだけで、投資の成績とは関係なく税金が数百万円戻ってくる効果が期待できます。

一攫千金の投資ではなく着実な資産形成に向いています。

ですから、つみたてニーサの推奨銘柄の9割近くはインデックス投資信託です。

急がば回れのインデックス投資

ETFやイデコ、つみたてニーサでの基本的な投資スタイルをインデックス投資と呼びます。

これは多くの投資初心者の方のイメージにある「パソコンの前でカチカチする」というスタイルとは大きく異なります。

インデックス投資は非常に地味です。

よく言えば日常生活に全く支障をきたしません。

また、初年度から一気に「資産が二倍!」などというすごいことにはなりません。

ただ、徐々に徐々に複利効果が働き、数十年をかけて資産が大きくなることが期待されます。

ETFではインデックス投資がしやすいです。

ただ、個人的に残念なことに、国内のETFでは短期的に、投機的に使われることが多いようです。

いつでも、どこでも、だれでも、無料で、動画で学べる【お金の学校】のお知らせ

金融教育研究所の【お金の学校】をYouTubeにて継続的にアップしています。

ブログ記事よりも、よりわかりやすく、学びやすくなっています。

よろしければ、ご覧ください。

また、チャンネル登録や「いいね」をしていただきますと、とてもうれしいです!

どうぞよろしくお願いいたします。

裁定価格理論をわかりやすく")

2022年1月から禁酒再開、今年で5年目に突入!")

")

_001-1-250x250.jpg "講演相談について")