はいこんにちは金融教育研究所佐々木優平 です本日はですねこちら学校でを教えて

くれないお金の増やし方の2時間版をお 届けしたいと思います

idecoやNISAについてですね 詳しく 触れながら見ていきたいと思います

今日ですねお伝えしたいのはこちらですね 資産形成の 重要性への気づきと今からやるべきことっ

ていうのはですね イメージとしてこう具体的にこういうこと をしたらいいんだなというのをご理解

いただきたいなと思っています 大きくお伝えしたいポイントは4つです1

つは選び方運用方法お金の 置き方ポートフォリオと呼ばれるもの

そして出口戦略について 詳しく見ていきたいと思います

最初にですね結論を見てみましょう一つ目 選び方選び方は全世界の株式に

幅広く分散投資できるものを選べばOK です

そして2つ目運用編ですね運用は ほったらかしにするだけでOKです

ほったらかしにした方が 統計的に見て運用成績が良くなるという ことがわかっていますまた3つ目ですね

ポートフォリオと呼ばれるお金の置き場所 の比率のことそれはですねご自分のリスク

許容度と呼ばれるものにあったものにする だけでOKです

そして最後4つ目取り崩し方法ですね 取り崩し方法はお金を減らさずにはできる

理想ですけれどもお金を減らさずにですね 増やしながら使っていくと 老後がですね長生きにも安心というもの

です では見ていきましょうまずどうして資産

形成が必要なのでしょうか 預貯金と公的年金だけではダメなの

でしょうか まず最初にですねちょっと実験なんです

けども現在10歳くらいのですねまあ男女 の小学生の方はですね

平均で何歳くらいまで生きる見込み でしょうかというクイズです映画ですね

100歳くらいBが110歳くらいとなっ ていますただこれは

統計の取り方と言いますがこう推計のです ね仕方によってAであったりBであったり

それ以外であったりするわけなんですが ここではまあ長生きをする方という意味で

正解はB110歳くらいまで現在10歳の ですね方は2人に1人はそのくらいまで

平均で生きるのではないかなという風に 考えられています

なぜそのようなことが言えるのだろうかと 言いますと一つのですねまあ考え方とし まして私たちはですね110歳くらいまで

生存する可能性があるというデータがあり ますこちらはですね

世界の国々のですねは平均寿命が長い国の 国をグラフにしたものなんですねそれを見

てみますと1850年くらいから右肩 上がりにですねずっと増えてきていますで

現在ですね 男性で日本の場合 男性で81歳女性で87歳がですね

平均年齢となっていますただこれは どんどんどんどん増えていきますずっと

伸び続けていくわけですねそして現在10 歳の方が100歳110歳になるまであと

90年とか100年あるわけですね100 年経つともう医療ですとか

栄養状況とか大きく変化していると思われ ます進化しているわけですねそうすると

痰は109歳以下ですねひょっとしたら4 人に1人は120130歳くらいまで 生きるのではないかと考えられます

その時に我々がですね 老後に受け取れるお金がですねちょっと 変わってくるぞという問題があります

まず私たちが65歳以降に基本的に 受け取れるお金のことを公的年金と

申しますこの公的年金なんですけれども

お神輿形式という風に言われていますこの お神輿をですね下で担いでいる方々が現在

現役で働いているですね会社員ですとか 自営業者の方々ですそして上に座っている

方がご高齢の方ですね65歳以上などの方 ですそして社会保険料としてですね現役

世代の方は毎月お金を支払っています そうしますと2ヶ月に1回なんですが正確

には ご高齢の方はですね公的年金という形でお

金を受け取ることができます ただこれは

昔のようにですね1955年の人口動態 ピラミッドが左にありますがこのような

若い人がすごく多くてお年寄りの方が 少ないという人口構成ではですね非常に

うまい具合に機能したわけですねお金を 払ってくれる若い人が多くて受け取るご

高齢の方が少ないというのではとても うまくいった仕組みです ただ今から40年後100年後はもっと

すごいことになるんですが40年後ぐらい になりますだいたい逆三角形になってき ます逆三角形になってきますと若い人は

まあ結構いるんですけどもそれよりもお 年寄りの方がですね大変増えてくるわけ

ですねそうしますとその時お神輿の上に 乗っている人40年後の高齢者

我々がですね受け取ることができる公的 年金は多分

減るんじゃないかなという風に考えられて います 現在価値で見るととても減るということ

ですね ではそんな今の20代30代40代50代

はですね 老後にいくらくらいお金が必要なの でしょうかAは2000万円Bは

6000万円ですさあどちらでしょう

かテレビなども数年前に見るとですね 老後2000万円問題というものがあり

ました これは65歳時点でですね 老後生きていくためにお金が2000万円

くらいいりますよっていうの政府が出した 数字なんですねなので2000万円かなと 思うとこですがそうではないんですね今の

6560代は2000万円くらいなんです がこれから

40年後50年後にですね高齢者になる 我々にとってはB6000万円くらいが

いるのではないかと考えられています 2014年時点のデータがこちらです

平均的に受け取れている年金額ですね年金 額が21万円です

1つのお家でですねおじいちゃんとおばあ ちゃんで21万円をもらっていますよ平均 でで

毎月使うお金ですが26.5万円くらいを 使っています ということはですね5.5万円生活するの

にお金が足らないわけですそうなりますと その5.5万円は預貯金などから引き出し

てこないといけませんそうすると右こちら ですね 毎月5.5万円不足する場合

100歳まで生きるとした場合現在 だいたい100歳まで生きたら長生きな方 ですので5.5万×12ヶ月かける35

年間で ざっくり2310万円くらいお金がいるよ ねってなりますこれがいわゆる

老後2000万円問題と呼ばれるものです

で一方ですねそれから6年後のデータを見 ていますと老後に3000万円いるんじゃ

ないのっていう話が出てきます今度は6年 ぐらいでですねちょっと平均受給額が

ちょっと下がりました20万円ぐらいが ありますよで使うお金がデータのどこで

取るかによるんですけども28万円とし ますそうすると ざっくり8万円が足りませんで8万円足ら

ないとそれだけでさっきの2000万円で はなくて 3,360万円というふうに1000万円

ぐらいポーンと増えてしまうわけですね

じゃあ今度は私たちです今の現役世代は 老後にいくらいるのか

仮に現在の 価値観のままでですね 未来になったとします本当はもっとですね

インフレが進んでてこんなこういう数字 じゃないんですけども今の我々が認識し

やすい数字にしています 平均受給額がざっくり16万円だったとし ますお家でですねで使う額が28万円だっ

たとここではしますそうすると12万円 足らないってなりますで100歳まで

生きるじゃなくって長生きをする可能性が あるということを踏まえましてここでは

110歳まで生きるとしますそうすると 12万円かける12ヶ月かける45年間で

6480万円のお金が足らないぞという 計算になりますなかなか

今のですねご高齢の方と私たちの 将来ではですね

未来ではだいぶお金が変わってくる可能性 がありますはいここまでのまとめです

少子化と長時間に良いですね公的年金と 貯蓄だけでは

老後資金がですね不十分になってしまう 可能性がですねちょっと出てきます

このようにですね老後には大きなお金が 必要になってくると考えられますでは

そんな私たちにとってですねお金をできれ ばお得に増やしたい使いたいという気持ち

がありますまず 押さえておきたいのが 節税面でお得な制度っていうものをですね

ちょっと押さえておきたいと思います それがこちらですねふるさと

納税と呼ばれるものです総務省の管轄です ね

このふるさと納税というのは何かと言い ますと自分を育んでくれた故郷や

応援したい地域にですね 納税 寄付できる制度なんです地元で

育ったんですが大きくなると地方ではなく て都会などにですね働きに出ることがあり

ます就職するわけですねそうするとお世話 になった自治体にはお返しができないと

いう ジレンマが生まれますそこで自分の故郷や

応援したい地域にですね寄付できる制度が 始まりましたそれがふるさと納税という

わけです じゃあその寄付 納税というのはどんな

具体的にはお金はどういう 働きをするのかというものを見てみ ましょうまず

皮膚というのはですね自分の代わりにお金 を社会に参加させて地域社会を元気にさ

せる行為ですどこかでですね 被災地ですとか何か

農家を応援したいとしても自分がそこを 置いてですね働くというのなかなか難しい ですそういう時に自分のお金や物をですね

寄付することができますまたは納税をする そうすると自分の代わりにお金がですね

現地で働いてくれますこれが 寄付や 納税と呼ばれるものです

ではちょっと一例を見てみましょう ふるさと納税は年収これくらいならこの

くらい使えますよというものです 世帯の年収がですね年収500万円の独身

の方の場合 61,000円くらいまで

税制上有利に 寄付ができるそして本人年収800万円の 共働きの人の場合は12万1000円

くらいまで お得に使えます

ここら辺はですね 各サイトに細かい数字が載っていますので 簡単にシミュレーションができます

ちょっと一例を見てみましょう例えば 5万円分のふるさと納税を行うと

2,000円の自己負担で1万5000円 程度のお返しの品を受け取ることができる

ことがあります1番目15,000円 ふるさと納税をしますそうすると自治体

からなどですね 15,000円相当の返礼品例えば牛肉の

セットなどがですね受け取れます そして 翌年の住民税所得税から

48,000円が減額されます この場合ですね5万円

納税して48,000円 減るわけですから実質2000円の負担で 1万5000円程度の返礼品が手に入ると

いう意味合いです これを解くと見るかどうかはその人の感覚

によりますがさあここでですね私のお すすめの返礼品です現在私は山口県岩国市

に移住しております大変いいところですで ここのですね

岩国市にも当然ふるさと納税がありますお すすめは岩国元ネグリ花パウンドケーキな

んですがほっこりとしたですね美味しいお 芋が入ったあの廃液がですね受け取れます

是非よろしければどうぞ はいというふうにですねまあ

ふるさとふるさと納税はちょっとまあお得 ではあるんですが

なかなかですね ちょっと弱いんですね40年間ずっと今の 状況さっきの条件を続けると100万円

程度のですね得が生じるんですけれども 老後の6000万円にはですねちょっと

弱いな120万円得得120万円分の何か 物をもらっても6000万円の老後のお金

には 弱いインパクトが弱いなーっていうのが ですね正直なところかと思います

じゃあここでですね他にもっとお得な 税制の制度はないのか増やす制度はないの

かとなりますそれがありますそれが投資 です」って言うとですねなんだ急に投資の

話になっちゃったやだなぁと思うかもしれ ませんがちょっとお聞きくださいまず 投資というのはどんなものかと言いますと

社会と自分を 元気にするっていう行動なんですね先ほど

の皮膚と同じくお金が社会や生産活動など により一層積極的に参加することなんです

例えば企業がですね 人や物を人や物をですね集めて何か事業を

起こそうとした時にお金が大変必要になっ てきますでも会社にはあんまりお金がない ことがありますそういう時にどうする

かっていうとみんなから広くお金を集めれ ばいいんですねこれを直接金融と言います

株式の場合ですねで自分の会社で株式を 発行して市場に流通させますこれを上場と

言います上場した株式を我々は 証券会社を通じて買うことができます

つまり私たちが株式を買うということは 大きい目で見るとですね自分のお金が社会

に参加して 働くという一面を持っています

はいとなるとですね 疑問に思うのがいやー 投資はちょっと怖そうだからですねやり

たくないんですよ普通に働いてお金持ちに なれないのかなって思うところです

まずここで知りたいのがですね世界のお金 と5タイプの人がいるということなんです

普通に働くというのはいわゆるこちらの 労働者タイプAを指していますそして

分け合って働いてない人々が失業者ですね その上にいる方が

債権者銀行さんなどですねそして一番右に いるのが資本かいわゆる投資家と呼ばれる

人々そして 一番上にいるのは労働者タイプB KA社などですで真ん中にあるのがお金

ですねこんな風にお金を中心としまして 世界には5タイプの人がいるというところ

ですでお金の流れとしてはですねこのよう になっています 労働者と我々ですね労働者はですね自分の

お金や労力をと引き換えに それをお金に変えていきます生産してお金

に変えるわけですねその一部を賃金として 受け取ることができますが

ちょっとですねやはりどうしてもその場合 ですね経営者によってお金がたくさん取ら れやすい構図になります一方

債権者と呼ばれる銀行さんなどですね銀行 さんなどは自分たちがお金を融資して

利息などを集めるものですそして 投資家は自分たちのお金を投資してその

収益を見返りとして受け取ることを期待 する人々ですこのように世の中のお金の

流れというものが存在しています ということはですね見方を変えますと

世の中にはリスクを取る人と取らない人に 分かれてしまいます普通に働く人々は働く

だけの人々はあんまりリスクを取らない人 銀行預金だけをする人もリスクを取らない

人なんですで一方リスクを取る人々は経営 者タイプの人ですとか

投資家の人々です彼らは自分でリスクを 取りつつ自分によりお金が集まるようにし

ています で世の中の構図というお金の構図を見てい

ますとリスクを取らない人々がですね 提供しているお金っていうのがあるわけ

ですねそれを資本家 投資家がですね かき集めている

労働者体経営者ですね資本家投資家が かき集めているという構図になっています

なかなかですねここだけ見るとえーなんか 債権者とか 労働者タイプは 損だなっていう気持ち気になるんです

けれども実際こうなんですねリスクを取ら ずに働いたり貯金だけしていると当然

リスクを取る人々にですね有利なように なってしまいますそのため普通に働く

リスクを取らずに 雇われて働くこれ悪いことでは全くないん

です全くないんですけどもそれだけでは どうしてもお金がですねよそに流れていき

やすいぞという形式になっています

まとめます労働者タイプAつまり普通に 働くだけではですねお金の仕組み上をどう

してもお金持ちになりにくいという構図が ありますそこで普通に働きつつ投資を

するっていうことをですね考えることが 重要になってきますちょっと頭の隅にです

ねでもちょっとちょっと話し聞いてみよう かなというふうにですね思っていただけれ ばと思います

ではですね次に 仮に投資をするとした場合にお得に同性

投資をするならお得に増やしたいと思うの がですねとても大事なことなんですねその

方法がありますそれがこちらですね idecoとNISAと呼ばれるものです

これはですね国が運用ごめんなさい管理し ているものですね

idecoというのは 厚生労働省の管轄 積立NISAは金融庁さんの管轄です

内面からはですね2024年からは新23 と呼ばれるものも始まります

ここで見てほしいんですが同じ 収入のAさんがいらっしゃるとしますで

毎月4万円の余裕資金があります 貯金だけしておきますと

60歳の段階で1920万円となって あんまり増えてないということになります

一方ですね普通の証券会社で積立投資など をすると

税金がかかるわけですね20% 税金かかりますそうするとせっかく増えて

もですね 税金に控えて5200万円にしかお金が 増えていないということが起こりますここ

は 平均リターン5%として計算をしています で一方

政府がやっているお得な制度 idecoNISAと呼ばれる制度ですと なんと税金がですね

先延ばしになったりかからなかったりして お得なんです有利になりますそうすると

60歳の段階で6100万円程度のですね お金ができますこの

平均リターン5%の場合ですが プラス idecoの場合ですね所得控除があって

お金がちょっと帰ってきてお得となります このようにお金の置き場所をどこにするか

によってお金の増え方が大きく変わってき ます 前述のようにですね資産運用

老後にですねお金が必要なので 預貯金だけではなくって少しだけ資産運用

してみようかなというふうに気持ちをです ね頭にどこかに持っていただけたら良いの

ではないかなと思いますで 積立NISAどんなものかなっていうの あります来年で今年2023年で

終わってしまうんですが 積立NISAは毎月40万円を 毎年

投資できるものです 月間にしますと毎月 33,333円くらいをですねずーっと

投資できます に酒のいいところはですねいつでも解約が

できます例えば今年赤ちゃんが生まれまし たよ赤ちゃん生まれて

20年後18年後などにですねまとまった 教育資金がいるから解約しようと思ったら

18歳1818年後に解約ができるという ものですとても良いものですね

入れ子も同じような仕組みです 掛け金が全額所得控除運用益は非課税

受け取る時も大きな控除というものなん ですが注意点がこちら

原則としてもう一つの年金という立ち位置 なのでおじいちゃんおばあちゃんになる

までお金を引き出すことができません ちょっと困るわけですねただその使えな

いっていうのも大きなメリットなんです 無駄遣いせずに 老後に備えることができますから

はいじゃあ入れることに酒ですねちょっと まとめていましたどっちも大事です NISA系についてはですねあの来年から

新任されますので今あまり見なくていい です idecoは毎月

かけられる金額がですね出せる金額 拠出って言いますが出せる金額が

働き方によって異なっています

はい大事なのはこちらですね来年から 始まる新NISAと呼ばれるものすごい

制度です新人さんはですね年間360万円 まで

積立投資ができるすごい制度なんです 5年で満額の1800万円まで一気に投資

をすることもできますので今現在まとまっ た資金がある人もとてもやりやすくなって

います 新任再来年から始まる概要を見てみますと 最大利用可能額は上から4段目ですね

1800万円まで年間 投資上限額は360万円までですつまり

毎月30万円くらい 極端な話ですね30万円ずつ 積立投資をすることも可能です

そして 非課税保有期間は無期限となっています

そしてやっぱりいつでも取り崩せるという 問大変ですねすごい制度になっています今

までの日本の制度ではですねちょっと考え られなかったようなすごく使いやすい制度

となっていますのでぜひ新人さんを 講座だけでも作ってみてほしいと思います

そして1800万円の非課税枠はなんと再 利用ができるんです

1年目で360万円 積立投資をしましたら5年目でですね

満額の1800になったとします年間 360ずつ 積み立てましたで

お金が必要な時に全部売りました すると来年またですね1800万円の枠が

復活します 復活その年から復活してまた360万円

まで年間投資をすることができるという すごく使いやすい制度となっています

はいここまでのまとめです 積立NISAとideco両方ともですね

税制面で優遇されている生徒です普通の 証券会社でやるよりもどこでやるよりも

一番お得なお金の置き場所それがNISA とidecoですまずこれらを最大限活用

することを考えてください来年からは新 NISAと呼ばれるとてもすごい制度が

始まりますぜひ 講座だけでも年内に作ってみることをお 勧めいたします

ではですね次にidecoとNISA系の 具体的な始め方というのを見てみましょう

まず 新入層ですね始めたいなと思われる方も 多いと思いますその方はですねぜひ

2023年中にですねNISA系 積立NISAでもいいですし一般NISA

でもいいですその 講座を開いておいてください何か買わなく てもいいんです口座を開いておくだけで

現状のですね予定では2024年からすぐ に新NISAへと切り替えられて

購入ができる運びとなる見通しですはい1 番目まず金融機関を選びます

idecoとNISA系両方のですね 取り扱いがある証券会社を選ぶことが後々

のことも考えると簡単でいいと思います そして2番目 口座開設の手続きをします

で3番目ですね何を買うのかいくら買うの かを決めますそして4番目運用ですね運用

はですねほったらかして良いですこの選び 方と運用方法については 口実この後ですね

詳しく見ていきたいと思います ではそんなidecoとNISA系ですが

まずは選び方ですねいくら買うのかなどは 置いときましてまず何を選んだらいいのか

なっていうところを見てみましょう まず実験ですね

投資対象は次のうちどちらがいいでしょう かA 専門家おすすめの

株式会社一つだけに集中投資をするB とにかく世界中の株式会社にお金を広く

薄く分散投資をするのがいいさあ皆様はA とBどちらが良いと思われるでしょうか

10秒間でお考えください

はい 経済学の結論からいきますとBですね とにかく世界中の株式会社に分散投資を

すると一リスクあたりの立体リターンの 効率が良くなりますよという風に考えられ

ています後ほど見ていますが 経済学上のですね正解と呼ばれるものは全

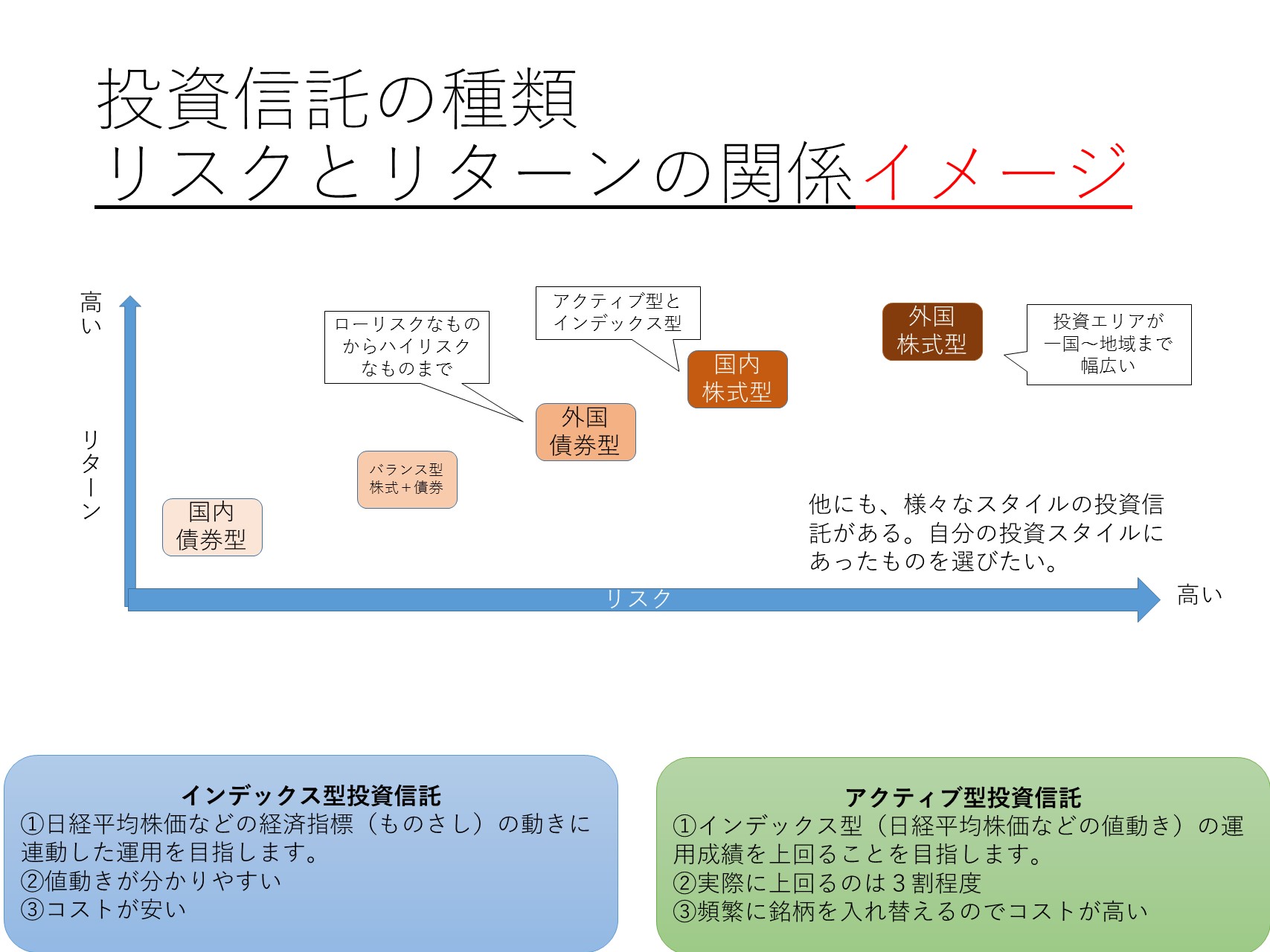

世界株式インデックス型 投資信託って呼ばれるものなんですよく

ある名称としてはですね全世界株式 インデックス型 投資信託そのままですがこういう感じなん

ですね名前のものがよくあります そして 信託報酬と呼ばれます年間でかかるコスト

がですね年率0.1%台以下のものから 選ぶようにしてください以上のものより

一定で2%以上のものはですね無視する だけでOKです3番目その全世界株式で

中身何なのって言いますと ざっくり先進国20数カ国が85%日本が

数パーセント新興国が1割ぐらいとなって いますもし

取り扱う先でですね 口座を開いた先で全世界の株式がどうして

もないんだってなった場合は 先進国株式っていうのでもほとんど同じ

結果になると思われます さあこうなると気になるのがどうして経済

学上は全世界株式インデックス型投資信託 っていうのはいいのかなっていうところ

ですまずこれを理解するためにはお金の 増やし方の基本から学ぶことが欠かせませ

ん まず大前提といたしまして 経済学には

効率的市場仮説と呼ばれるものがですね 存在していますこれは何だろうかって言い

ますとまずこの世界中のですね市場の参加 者投資家たちは

毎日ずっとですねどこかの会社がどこの 会社がいいかな悪いかなというのを情報

収集分析を行ってくれているはずなんです ね

そうしますと何が起こるかって言いますと 彼らの集めた情報がですね

適正価格になるように市場に集まってき ます高すぎる会社の株は売られて適正に安

すぎる会社の株は買われてやはり適正価格 に落ち着くだろうと思われますつまり市場

の現在の 平均と市場全体の値段と呼ばれるものは

現在とても 効率が良いものすべての情報を集約した ものになっているだろうと考えられます

つまり市場は賢いという風に考えられる わけです

ということはですね 先ほどからいる世界中の優秀な機関投資家

の人やチーム会社 組織などがどのように

素晴らしくてもまた彼らが素晴らしいけれ ば素晴らしいほどですねみんなが頑張って

いるのでその情報が全て市場に集まって くるので市場が一番すごいやつということ

になります一番賢いよってなりますどの ような専門家でも市場には劣ってしまう

これがいわゆる 効率的市場仮説のもたらす結論となります

そのためですね 投資対象で迷った場合は市場平均に連動 する

投資対象さえ選んでいればですね誰でも 専門家と同じ運用成績が得られるはずだと

なりますでその市場平均の名前を英語では ですね INDEXって言いますそのため

経済学上一番良い投資対象というのは全 世界株式インデックス型

投資信託と呼ばれるものなんです でその投資信託って何よっていうことです

が投資信託っていうのはですね何でも入る 不思議なランドセルみたいなものだという

風にお考えください 今は技術が進歩していてですねこの

ランドセルの中に何でも入れられますそれ こそ市場平均をですね世界中の株式を

スポーンと入れることができるわけです そして私たちは今やそれをスマホからです ね100円単位などで買うことができると

いうすごい時代になっています

では次に市場が賢いとどうなるのでしょう かそして

株式などの価格が毎日ふらふらふわふわと 動いているのはなぜなのかここの点につい

ても見てみたいと思います では思考実験をしてみましょう市場が

先ほど述べたように 効率的な場合 賢いぞとした場合に 株価の値動きというのはどのように動く

でしょうかAデタラメに動き出し分析や 運用が無意味になるBある種の宝石法則性

がですね生まれ 未来の値動きがわかるようになるC基礎的

財務情報などを分析することが有利になる さあどうでしょう10秒間でお考え

ください

こちらですね結論を言いますと経済学上は Aですでたらめに動き出し分析や運用が無

意味になると考えられます 何でかっていうのを見てみましょう

経済学ではですね市場は効率的だよとした 場合にですね全ての情報が株価に集約され

ていることになりますつまり現在の株価と いうのは分かっている良い悪い情報やいい

情報を吸収してですねそれぞれ 適正な価格になっているはずですよという

のが 経済学上の理論なんですなのでそれ以上も

新しい情報が出てこないと株価というのは こうずーっと動けないよっていうまま推移

すると考えられます これは 反対の見方をしますと新聞や雑誌書籍など

に乗っているですねこの株を買うと10倍 になりますとかいう情報は全て無意味だよ

ということになります もうみんなわかってることは今更知っても

しょうがないっていうことなんですねでも 実際の 株価などを見ていますと株価は毎日

ふらふらふらふら 上がったり下がったりしていますなんでな のかなって言うとそれは今分かっている

情報ではなくって 未来のサプライズニュースが出てきた時に 動くという風に考えられています例えば今

私たちが全世界の株式を買ったとしますで 1年後に

上がっているか下がっているかそれは どっちかなっていうと世界中に良い

ニュースばっかり出ていれば 株価は上昇しています 反対に悪いニュースばっかり出ていたら

株価は全体的に下がっているでしょうと いう単純なものなん

ですで現在のところですね経済学の主流の 考え方としましては 株価など

仮想通貨も金も不動産の価格も債券の価格 も

値動きはデタラメでですね法則性なんて ないんだよっていう風になっていますこれ

を 1900年のですねフランスの数学者 バッシュリエ先生が

提唱したランダムをクリロンモデルと言い ます物理学と同じことなんですけども

ニュースに ぶつかって株価は 冠婚と動きますよっていうことなんですね

例えば良いニュースが出てきたら上に 上がりますし悪いニュースが出てきたら それに

ぶつかって下に下にと下がっていくという だけなんですねで現在のこの

株価に対しまして 明日はどうなるのかというと

未来のニュースがまず分かってないので 事前に値動きが分かりませんよって残念

ながら現在の経済学ではですね 明日の株価の値動きは

わからないことになっています 明日も明後日もずっと

わからないもし分かっている情報があると したらそれは今日も織り込まれていて株価 にだいたい反映されてますよねっていう風

に考えます 」って言いますとですねまあ怖いなぁ

そんなでたらめな動きをするランダムに 動くものは怖い 短期間でもっとスパッと儲かるのはないの

かなって思うところです でそれを探してみますと ネット上にたくさん出ていますこういう

ものが出てますチャート分析っていうもの がたくさん載ってますじゃあとっていうの

が何かって言いますと 値動き株価などの値動きのこの表にした ものですねグラフにしたものをチャートっ

て言いますこれを分析することで 未来のですね値動きがわかるんじゃない

かっていうものなんですね いろいろなものがあります大きく三角形に

なっていたら V字型トップやヘッド&ショルダーと言い ましてその後下がるサインですよとかです

ね下に大きく3回押しをついたらその後 一気に上がりますよというものがあります

では実験です 過去の値動きが次のような場合

未来はどのように動くでしょうか 上に4回ついて大きく下がりましたで下に

1回下がってトントンと2回つきました さあこの後

上がる下がる わからない さあどうでしょう

陛下しか 経済学上はC わからないです確かにインターネット上

などを見ていますとチャート分析教えます とかですね 秘密の法則の商材がありますよとかやって

ますけどもインターネット 以外にも書店に行ったらですねずらりとし ちゃった分析の本のコーナーがありますが

現在のところ 経済学上はですねそれはかっこいいお

まじないだよということになっています

スーパーコンピューターなどにですね過去 60年間分などのデータを入れて

何か法則性を探してくださいねという風に 検証させてもですね残念ながらそういう

ことはないんですでも実際こういうこう いうことがあるじゃないってなりますが

これらはすべてですね人の脳が作り出した 錯誤相関 勘違いというものなんですなんとなくその

ように見えてしまうという状況でしかあり ません

気をつけていただきたいのはテクニカル 分析というものは経済学上無意味ですまた

実際にやってみてもただ単に運任せなもの にしかなりませんランダムに動くものに

サイコロ博打と一緒の結果になってしまい ます運がいい人はたまたま勝ち続けること ができるかもしれない運が悪い人はすごく

負けてしまうことがありますでそもそも テクニカル分析はですね

少々 経済学の教科書などを調べていただければ かっこいいをまじないだよって書いてあり

ますので それを やってる方はですね言ってる方が多分

わかってると思います まやかしなのは分かってるでも言わなけれ ばいけないなんで言わなければいけないん

だろう何かお金が絡んでいるんじゃないか なとは思うんですがみんなからお金を集め

て何かをしたいのかもしれませんし別の 思惑があるのかもしれません手数料

ビジネスなのかもしれません テクニカル分析で人は人やお金の集めよう

という人を見かけたらちょっとですね 距離をとって考えてみていただくと良いの

かもしれません はいではここでですね次に浮かぶのが専門

家に任せたらいいのではないだろうかと いう考え方です何しろ専門家に任せますと

高い手数料を取られますロボット アドバイザーやですねファンドドラッグ

個人のですね 個人の銀行のお金をまとめて管理して

くれる仕組みなどありますそれらに任せる といいことがあるのかなというものです これを見ていきましょう

事件です手数料の高い優秀な専門家に 任せるとどうなるでしょうかA長期的に見

て市場の平均インデックスより儲かる でしょうB長期的に見て市場の平均よりは

損をするでしょう さあどっちでしょうか10秒でお考え ください

はいこちらはですね経済学上と言いますか 統計的なデータを見ますとB

損するんですねなんで線も手数料の高い 専門家に任せると損をするのかそれはもう

先ほど理由を紹介いたしました 効率的市場仮説によってですね優秀な機関

投資家たちのすべての頭脳が集約された ものがこちらの市場平均インデックスと

なってしまいますのでどうしてもですね どんな優秀な人がいてもこのみんなの知識

の集合体である市場兵器には勝てないわけ ですね実際

統計的なデータを見てみてもずっとですね 市場平均にずっと勝ち続けられていると

しかそういうのはいません というかこの

言葉が難しいんですがいわゆるファンド などでですね 一時的に勝って

退場した人は 伝説の投資家として名を残すことができ ますがずっと市場に存在する投資家として

はそういうのはまずまず難しいまた真似を

してもうまくいかないというのは現状です なんでそんな風になるのかって言いますと

コストの低い方がですねコストの低い市場 平均に連動する方がですね一番成績が良く

なってしまうの図ですまず 専門家たちがですね世界中に数

億ですかねどのくらいの数か分かりません けども相当な数のですね

投資信託を作っています としますと彼らの平均こそがまあこの市場

の平均になるわけですねで市場の平均から 手数料0.1%分遅れて走っているのが

経済学上いいよと呼ばれています インデックス型投資信託と呼ばれるもの

です でこの 専門家の運用しているこれらなんですが

これらは 結論からいきますと 動きがランダムでたらめなんですね

ランダムウォークなものを買っています から事前にどれが良い悪いを見極めること ができずに結果が運任せになってしまう

わけですね実際のところもう全ての情報が 入っているわけですから

未来のわからない人生の動くので 結局デタラメな値動きになってしまうです

がじゃあこの平均持てばいいじゃんって なるんですけどもそれが正解なんですが その事前

中にはこの戦闘手段持ったらもっといいん じゃないって思う人もいるかもしれません でもまずデタラメなので戦闘集団を事前に

選ぶことができません でまたかつコスト分ですで全体が後ろに

押し下げられてしまうわけですねそうする と 毎年平均を超えられるのは半分以下となっ

てしまいますつまりここの中の集団をです ねどんなに頑張って選りすぐっても確率的

には 平均に負けていってしまうことになります ので長期的な戦略を見ても短期的に見ても

ですね常に市場の平均と連動するだけの 全世界株式インデックス型投資信託を購入

することが一番 合理的だねと考えられます

では あるAさんのですね

人生人生というか選択肢を見てみましょう Aさんは二十歳で

毎月4万円の余裕資金があるとしますで 投資対象は全世界株式対象の投資信託とし

ましたでそれをどこで買うかどの中身に するかってことですね手数料

率がですね年率1%のロボット アドバイザーなどにすると

税引き後で4165万円となりますし手数 料率が年率

0.151.1.5%のですね 投資信託を運用するある金融機関に任せる

と 3700万円になって しまうで手数料率

0.1%のインデックス型 投資信託をシンプルに idecoやNISAであれば

非課税 税制面で優遇されていて 5947万円となりますAさんはもう経済

学上事前にですねどれが良いのかというの を理論的に選ぶことができますさあAさん

はどの未来を選ぶべきなのでしょうか 結論から言うとお金が大きくなる方を選ぶ

のが良いと思われますはい選び方のまとめ です市場平均が一番すごいということです

ね保有している間にかかるコスト 信託報酬と呼ばれるものは年率0.1%台

以下の中から選ぶようにしてくださいそれ 以外は無視して構いません買う時と売る時

の手数料は0が望ましいです ちなみにidecoやNISAであると 買うときと売るときの手数料は0です

はいここまでのおさらいですけれども 全世界にですね分散する方がですね良く

なるわけですね何が良くなるのかというと 効率が良くなりますこの効率というのは

具体的に見てみますとリスクが小さくなっ て 効率が 1リスクあたりのですね期待リターンが

上がるわけですどういうことかって言い ますとこの図の通りなんですね横軸が リスク年率で表したリスクですリスクに

ついては後ほど期待感についても後ほど 詳しく見ています 縦軸が期待リターンです

ざっくり見ていただきたいんですがリスク が分散 投資をしていないと35%くらい

なんですけども分散と 消費すると 期待リターンがですねまあ56%6%

ぐらいなんですが リスクだけが小さくなって鍛えたがその ままというイメージです

積立NISAではですね9割が 投資対象はこちらなんですね分散

投資をして一里塚あたりの期待感が高い ものとなっています

じゃあそのリターンとかリスクって何の ことだろうっていうものが大事なんですね

まずリスクっていうのはですね 未来の振れ幅のことを指しています

期待リタンっていうのは 将来最も起こりそうな未来一番確立ミスト が高いところを指しています例えば私たち

がですね今全世界株式インデックス型投資 信託を買ったとしますあのランドセルの

位置ですで1年後に 値動きがどうなっているのかは 1年後の今は分からないサプライズ

ニュースによってのに変動します なんですがこの

値動きの幅をですね 統計的に出したものをリスクって言います だいたいこのくらいの幅になるんじゃない

のっていうものですねそして赤い線が鍛え リターンその統計が統計的に出したリスク

の ちょうど真ん中一番よく発生しそうな

未来のことを指しています じゃあ思考実験です世界中の株式に分散

投資をした場合1年後に最もよく起こり そうな未来はいわゆる期待リターンは

100万円投資したらいくらくらいになる のででしょうか A1年後に100万円は130万円

期待リターン30%くらいB1年後 200万円が105万円くらい

期待リターン5%くらいじゃないかなと いうものAかBかどちらでしょうか10

秒間でお答えくださいどうぞ

はいこちらはですね 経済学上はBだと考えられています

統計的に見てもですね5%というか7その 年にもよるんですが7%とか8%多い時に

は11%ぐらいの平均が取れることがあり ますがここではですねまあ5%だといたし

ましょう 経済学上はですね 株式に分散投資した場合は

期待リターンというのは5から7%くらい プラス長期金利だと考えられています長期

金利っていうのはものすごく乱暴に言うと 銀行預金みたいなものですリスクを冒さず

に得ることができるものそれプラス 株式などのリスク資産株式はですね5から

7%が常に得られるよという風に経済学上 は考えられています

つまり全世界の 期待リターンは5% プラス長期金利ですしリスクはですね

20%くらいという風に考えられています

とここの数字だけ見てもちょっとイメージ が湧きにくいので具体的な数字を見てみ ましょう

統計的にはこういう風になっています まず今100万円

投資をしますと1年後に105万円になっ ている確率はですねだいたい7割くらいの

確率でですねその 範囲に 収まるんじゃないのっていう風に考えられ ています

だごめんなさい一番高い確率は105万円 になるんですが必ずしもそうなるわけでは

なくて プラスマイナス20%それに上下します7 割くらいで125万円から85万円の幅で

収まりますよねっていう考え方をしますで それだけじゃなくてさらに95%以内で

さらにプラスマイナス20% ぶれますよっていうことです普通の年

いわゆる普通の年はだいたい7割ぐらいの 確率でレベル1で収まりますいわゆる標準

位置標準偏差なんですが 珍しいレベル1ってことわかりやすい かなって思います

でコロナショックとかがある年はですね 珍しいレベルにです 毎年送るわけじゃないけど時々こういう

ことあるよねウクライナの戦争だとか コロナのショックだとかそういうことよく

あるよねっていうものですそして 滅多にないんですが時々起こるのが

珍しいレベル3です数パーセントの確率で 発生します1年間でですね

例えば2008年の全世界同時金融危機 などがそれに当たりますこうなります

さらに20%下がりますので最初に100 投資したのがその年内で45まで下がる

可能性もあります 大事なのはこれを見て

怖いなぁやめようではなくてじゃあこの ぐらい 投資してこのぐらいを貯金を残しておけば

大体総資産全体の 期待リターンとリスクはこのぐらいになる

から私はこのぐらいで 抑えようという風に 期待リターンとリスクを

統計的な確率問題として 把握するということが大事なことなんです ねその方法については後ほど見てみ

ましょう でさっきも出ましたが分散が不十分な状態

ですと 期待リターンが同じなのにリスクだけが 大きくて

効率が悪いよっていう状態になります ここのところですね

この状態ですねこの個別株式の状態だと

利益対リターンが同じなのにリスクが 大きいこれを 別の表にするとこういう感じなわけですね

一番よく発生しそうな105は一緒なん ですけれども

0になる確率がですね非常に大きくなって しまうわけですね下げ幅が大きくなる長

期間持ったらよく起こりそうなリターンが 同じなのに ジェットコースターのように上下が激しい

というのは長期の資産形成では 効率悪いわこれという風に考えるのが普通

です 途中で0になる可能性があるものを持つの はあまり良くないということですね

さあここまでやってきまして気になるのが 先ほどから出ている記載リターンというの が何で5+長期金利なの何でそんなこと

起こるの何でそんなの言えるのっていう ことです何でいるのかっていうのは 統計的に見てそうだからですよっていう

ことなんですけれどもどうしてそうなるの かっていうのが気になるわけですね見てみ

ましょう さあまた実験です次のうちABどちらか 選んでください皆様が会社員だといたし

ましてですね 社長さんもしくは上司の方がですね ボーナスをあげますよという風に

提案してくれました次のうちAかBの権利 どちらかを選んでくださいA80万円の

ボーナスを確実にもらう権利B じゃんけんに勝ったら100万円もらえ

ますでも負けたら1円ももらえないという ものですさあ皆様はAとBのどちらがいい

でしょうか お考えください というのが1問目ですでは次に2問目です

上司の家に遊びに行ったところですね 肘が当たってしまってお気に入りの出場が

パリーンと割れてしまいました上司の方が 登場しましたそして2択の権利を出して

くれましたどちらかを選んでくださいA 80万円の弁償代金を今確実に支払うもの

B じゃんけんに負けたら100万円払わない といけないでももしもじゃんけんで勝てば

なんと1円も払わなくていいという権利 さあ皆さんはAとBのどちらの権利がいい

でしょうかお考えください というのはですねいたしますと

統計的に言いましてですね1問目では8割 ぐらいの人がA80万円のボーナスが確実

にもらえる権利を選びますし2問目ではB じゃんけんに負けたら100万円払うでも

買ったら1円も払わなくていいという博打 的な答えを選ぶということがわかってい

ます これ1問目も2問目をですね絶対値で言い ますとAはプラスマイナス80万円bは

プラスマイナス100は0という同じ数字 が並んでるんですね

でも1問目は特に関するもの2問目は 損に関する問題でしたこうなりますと人は

得に対しての確実性を求めますし 損に対しては 博打的な答えを選びがちであるということ

が知られていますもし今皆様の中でですね 1問目と2問目がですねAAまたはBBと

いう同じ答えを回答したつまり同じ数字を 選んだ人がいらっしゃるとした場合その人

は研究者に向いていたいですね数字を冷静 に判断することができやすい

もしかすると投資に 頻繁な投資をしても割と

合理的な判断をしやすい人なのかもしれ ません が私を含めまして普通の人はABという

曲がった答えになってしまってあんまり うまくいかないというのが分かっています

なんでかなと言いますと私たちの心はです ねまっすぐな線じゃなくて

緩やかなS字型になってるんじゃないか なっていう風に考えられています例えば

上がですね縦軸が嬉しい下が悲しいという 気持ちの線横軸が得とですね損というもの

です例えば先ほど80万円の得というのが ありましたが80万円の得で結構も嬉しい

わけですね100万円もまあ嬉しいんです けども80万円と100万円ではあんまり この徳の

嬉しさの幅が変わらないので振れ幅が 変わらないのでもしかして

ゼロになっちゃうんだったら確実に 80万円の方がいいなぁと思うわけですね 一方損の方に対しましては80万円の損

よりも100万円の損の方がすごく嫌な わけですねどっちもすごく嫌なんですけど

めちゃめちゃ嫌だから市川地下で0になる チャンスがあったらぜひそれに飛び乗り ないと思うわけですねでこれを

投資資産運用に当てはめますと得に対して は少し値上がりしたらすぐ売りたい小さな

利益を得たいで損の方では大きな損を抱え てしまった時に一か八かでうまくいく方に

飛び乗りたいという爆死的な答えをする つまり小さく儲けて大きく損するという風

になってしまうので先ほどの問題で私を 含めてABと答えた人は普通に投資をする

とすごく損しやすい人なのでお気を付け ください

はいまあ先ほどと同じですね で先ほどから出てるその問題の答えですね

なぜ 長期分散投資を世界全世界にすると5%

+超金利に儲かるのかその謎がここにある わけですどこから得られる感動が小さくて

損から得られる感動が大きいので

損が嫌いだから1年後の価値そのままでも では誰も買わないはずだとなります見てみ

ましょう 1年後の理論価値が105万円の全世界株 があるとします

当然値動きの振れ幅があるわけですねで今 それを105万円で買ってよっていう風に

市場に売りに出てても地球人は多分誰も 買わないよねってなるはずなんです何で

かっていうと 20% 損する可能性があってそれが五分五分だと

博打になるからこれは欲しくないなって 経済学上を考えますねそうなりますとどう

したらいいのかと言うと もうちょっと安かったら買うよっていう風

に市場が自動的に調整をしてくれます だんだん値段が下がっていくわけですね 買い手がつくまでで5%ぐらい下がった

ところであそれだったら買おうかなという 風に世界中の人が応じてくれるわけですね

効率的市場仮説によってですね 世界中の人が応じてくれるそこがだいたい

未来から5% +長期金利分くらい引いたとこなんじゃ ないかなって考えられています

株式の場合5% +長期金利分くらい 儲かりそうなら買ってもいいよって思うと

いうことなんですこれが 投資家の要求リターンすなわち 期待リターンとなるという風に考えられて

いますつまり世界中の投資家がですね 全世界株に対しては5%

+長期金利分くらい安かったら買っても いいよという風に考えている

損が嫌だからこそそういう風に考えて市場 の

市場によってですねそういう風に値段が 形成されていくでその背景になるのは投資

家の要求リターンがあるでその要求 リタンクこそがすなわち先ほどから出てき

ている 株式などの期待リターンとほぼ同じになる だろうという風に考えられているつまり

私たちの心がですねその 期待も実は形成してるんじゃないかという

ふうに今考えられています

もうですねなかなかこう気になるわけです ねいかに長期分散投資がいいよとかですね

期待リターンがありますようリスクがこう ですよと言われても 結局最初にあった

株価の値動きがランダムウォーカーなら何 を選んでもギャンブルになるんじゃないの じゃあやだなっていう気持ちが残ります

では実験ですランダムウォークな世界では 投資期間が違うとどうなったでしょうかA

5年以内に売却するとうまくいきやすかっ たB20年くらい

放っておくとうまくいきやすかったさあ どっちでしょうか

統計的な問題ですね長期間 観測していますと正解はB20年間くらい

放っておくとうまくいきやすかったという 答えになります

ただデータ見ますとですね5年間のAAの 方ですね5年間の短期間で見てみると

ギャンブルになりやすいという結果が出て います国内外の株式債券に積立分散投資し

た場合の収益率実績です金融庁さんの ワーキンググループ報告書から引用してい

ますこういう期間が5年間ですとこの長い 期間を区切ってですね5年ごとに見てみ

ますと 100万円が5年後にですね72万円から

173万円の幅でですねどっかで着地し ますよっていうことになってしまいました

つまり損をする時もあったら得をする時も あるという風に 博打的になってしまうということが問題な

わけです では今度はそうじゃなくて長期で見てみ ましょう20年間保有しましたよというの

が真ん中のグラフですね保有期間が20 年間になりますとどの機関を送ったのかと

いうデータが一つないんですが20年間で 見てみると100万円が20年後には

プラスの185から320万円の間に着陸 したという実績があるわけですねつまり

マイナスにならなかったということなん です保有 期間が20年になるとプラスのリターンに

収斂しやすくなりますはい何で何でもなの にそんな風に何の言いますと

統計の力が働くな働くわけですねランダム なものを集めますとこう釣鐘型のグラフに

なることが知られています 中心極限定理ですとかですね

組み合わせ爆発と呼ばれる 統計の力が働くわけですねそれは株価が真

にデタラメに動くランダムウォーカーだ からこそこのようになるということを表し

ています 例えば1973年から2020年6月

末までの 先進国株式指数の月ごとのリターンをです

ね表にしたものがこちらなんです確かに 株式はランダムウォークですランダム

ウォークだからこそでたらめに動くんです がデタラメなものを多数長期間観測すると

統計の力組み合わせば勝つというのが働い てこのように釣鐘型になるんですねこれは

何か 株式に不思議な力があるではなくて でたらめなものを観測するとこうなっ

ちゃうということでしかありません つまり株価はランダムウォークだという

こともよくわかります だから長期間株式投資をすると絶対うまく

いきますよっていうのはどこまで行っても 言えないことなんですねただその期間が そうでしたよという今のデータと

経済学上はそのように考えますよ 経済学上は期待リターンが5%

+長期金利ですよ一番よく発生しそうな プラスのリターンですよ

ぐらいしか考えられないわけですねはいで 実績もう一つ見てみましょうこちらは金融

庁さんの 積立NISAのホームページから引用して います2000年から2020年まで

毎月ですね 長期分散 投資をしましたで仮に

積立貯金をすると240ヶ月ありますので 20年間で240万円がたまりますでも全

世界株式に分散投資をしていたら 624万円になりました

はい というデータしか言えないわけですね絶対

儲かるぞとかは言えないわけですそもそも 10年間ぐらい見てみますと会社から10

年間ですね経っても増えてないやんって いうか元本割れしとるやんっていうような

状態がしばしばありますでもそれでいいん ですうまくいかない時期っていうのは

儲かってない時期っていうのはダメな時期 じゃないんですね資産運用の場合うまく

いってない時期 上がっていない時期っていうのは 元本割れをしてる時期っていうのは安く

たくさん 積み立てられている時期お買い得の時に いっぱい書いてるぞ

将来お金持ちだやったーっていう喜んで いい時期なんです

でも私たち人間は 損失回避性がありますからこのように マイナスになっていますとうわぁこれ変な

買ってしまったぞ早く売りたいな嫌だなや だな安値で売っちゃえ」っていう風になっ

ちゃうわけですね 変ですね 皆さんが欲しいブランド品があるとして

それがある日半額になっていたとします やった安くて嬉しいと思うのが普通なん

ですが金融商品の場合は半額になって嫌だ な買う悩みをって思うのがよくある反応な

んです安い時こそ積み立てを 継続すると将来大きなリターンが見込める

かもしれません はいここまでのまとめです1年後の値動き はランダムウォーカーなので

博打的になってしまいますでも 博打的ランダムに動くものだからこそです

ね長期的に行うと確率というものは姿を 現しますその確率のことを期待リターンて

います一番確率ミスは高いもの期待 リターンその源泉は私たち地球人の

損が嫌だなーっていうその気持ちだと考え られています大切なのは気持ちで考えるの

ではなくて確率問題として処理することが 大事ということです

というふうにですね見てきますと 投資はなんか魅力的だけどそうじゃなくて 安全にやっぱり大きくできるものってない

のかなーって思う気持ちがどこかにあり ますでここでですね安全に大きく儲かる

ものがないのかなっていうのを考えてみ たいと思います

実験です次のうち現実に存在しないものは どれでしょうかAハイリスクハイリターン

BローリスクローリターンCローリスクな のに入りたーんですどれでしょう

お考えください でもこれはですねまあ答えを待つまでも

なくCのですね ローリスク入りターンが現実には存在し ないよというものです

まずリスクとリターンは理論上 概ね比例します 我々が欲しいのはですね心の中で本当に

欲しいのは ローリスクハイリターンなものなんですが ここまで見てきましたようにリスクという

のは統計的に見た値動きの振れ幅を指して いますでリターン

期待リターンと呼ばれるものはその中で 一番中心

値動きの平均値を指しています一番よく 発生するところですなので

詐欺師の人が言うですね ローリスクで将来得られる確率が高い

期待人が高い ローリスクハイリターンなものがあります よと言ってもそれ嘘なんです

値動きの振れ幅がこの辺なのに 儲かるのが一番発生するのは値動きがない

ところに発生しますよっていうところに なってるわけですねそんなわけないじゃ ないですかとなりますなのでもしロー

リスクハイリターンの金融商品を持ちかけ られて 悩んでいる お友達やですね親戚ご家族がおられまし

たらこのようなお話をしていただけると 良いかもしれませんまずリスクがない金融

商品 預貯金などはですね 値動きの振れ幅がありませんリスクがない ので当然

期待リターンも 低い状況ですそして よくあるのはよくあるというか個人はまず

買う機会がないですし買わなくていいん ですけども債券というのがありますが

ローリスクローリターンです 値動きの振れ幅が小さいんですがその平均 値もやっぱり小さいというものです

債券で資産運用すると後で説明しますが 効率が非常に悪いのでやめましょうと思い

ますそして 株式ですね経済学上大事だよって言われて ますのがこちらの株式なわけですね

リスク値動きの振れ幅が大きいんですけど も当然その中間であります期待リターンも

大きいハイリスクハイリターンの代表格 それが 株式です資産運用するのにあたって経済学

上一番効率が良いよリスクと期待リターン の効率が良いと考えられるのが期待

株式です 株式ですそしてリスク高くて嫌だなと思わ れるのはわかりますでもそれを

調整する手がありますそれは最後の ポートフォリオで見ていますリスクを簡単 にコントロールする方法があります

さあここでですね謎の存在が出てきたとし ましょううわーって出てきてですねリスク

ゼロ ドリンク投資したいか選んでねっていう わけですねリスク0の預貯金リスク症の

債権に分散とリスク中の株式と債券に分散

投資リスクの大きい株式に分散投資どれか にしか

投資ができないとした場合 どれに投資をしたいって聞いてきました

どれがいいか選んでくださいどうぞ

はいありがとうございました 答えは人それぞれなんですがもう一つです

ね今度女神様のファーって降りてきまして 40年後にお金を渡しますいくらがいい

ですかって聞いてきました何もやましい ことはありません裏はないんですどれでも あげますよっていうもんですね

2000万2300万3700万6100万円 さあどれがいいでしょうか 私だったら

迷わず6100万円ください」って言い ますだってどれでもいいんですから大きい 方がいいですよってなりますね

これも正解は特にないんですが 経済学上は大きい方がいいでしょうとなり ます

ただ idecoなどでですね全データが拝見 できますが

統計的にで多数の人が選んでいるのはお金 が増えにくい方を選んでいます40年間

毎日4万円積み立てた場合の結果です 2000万と 2359万円というのが上にここに書いて

あるわけありますが多くの人は無意識の うちにこっちを選んでいます何でかって いうと金融商品がこちらですね

元本保証の預貯金や 再建したいの投資信託を無意識に選んで

しまっているからなんですなんとなく リスクが怖いリスク回避的ですから

当たり前なんですがこういうものを選んで しまうとついつい 将来40年後の自分がですね

困ることになります そこでですね 金融あごめんなさい

厚生労働省さん の方のですねこの

idecoではですね 預貯金と 債権が 投資商品としてあったんですが

金融庁さんの積立NISAではみんなが こっちの困った未来にならないよう にっていうので上のバッサリ切ってですね

バランス 型が1割と 株式したいのインデックス 型ばっかりのものを9割揃えました

こうしたらですねまあ多くの人が知識が なくても上手い方に行きやすいよねって

いう風にしてくれているわけですねこれは デフォルト効果と行動経済学では呼びます

大事なのは損が嫌なんですけどちゃんと 向き合うことが大事かもしれませんまとめ

です 安全に大きく儲かるものは残念ながら存在 ができませんそれは私たちにですね

損失回避性があるからついつい 預貯金などを選んでしまいがちですでも

そうじゃなくって実はリスクと適正に 向き合うことがですね将来の皆様にとって

は本当に大切なことかもしれないというの をですね一度じっくり考えて資産形成と

向き合ってみる必要もあるかもしれません はいここまでのまとめです1番目

概ね市場は効率的 効率的というのはですねみんなが一生懸命

情報を分析してくれているからだいたい 市場は賢いよねっていうことですねで2番

目 経済学上合理的な投資対象はみんなが 頑張ってくれているからこそ市場の平均が

素晴らしくなるのでインデックス型投資 信託となりますで3番目株価は残念ながら

ですねテクニカル分析はチャート分析で どれが良くなるのかとかわかりません

でたらめに動きます でたらめに動くのでチャート分析や

テクニカル分析などのすべてのすべてです よ全ての分析運用は無意味になると経済学

上は考えられますでも 諦めなくていいんですね

統計的によく 起こりそうなリターンと振れ幅はわかる わけですねつまり

博打的ではなくて長期間分 観測することによって統計的な確率問題と

して処理することができますよということ が本当に大事なところなんです

なのでその統計的によく起こりそうな 期待リターンとリスクを把握してご自分に

合った仕組みに 組み合わせにすることがですね一番大切と いうところなんです

はいそれではですねランダムウォークかつ 効率的市場の世界ではどうやったら成功

するのかというのを見てみましょう

投資はですね全般的に敗者のゲームなん ですというのが何かしら

負けてしまうゲームなわけですねなんで かって言いますと市場の上昇率市場その ものですね市場そのものというのは世界中

の投資家が頑張った結果なわけですね とても 効率が良いものというものですなので

世界中のみんなが頑張ったものに対して 自分だけがこう一生懸命戦おうと思っても

ですね勝てないよっていうことなんですね 途中で自分でここだと思って打った投資家

の平均利益率が出ています 株式主催の 投資信託の日本の全投資家のデータから

出しています 負けてるわけです

ねでこれに勝とうと思ったらどうしたら いいかって言いますと ほったらかしにするといいわけですね市場

の平均を超えようとするとほったらかしの 積立投資にするといいわけです何で

ほったらかしにしたらちょっと平均はまっ てんのってなりますがこれは簡単なんです ね 積立投資をしているわけですから安い時に

も買うわけですね高い時にももちろん買う んですが安い時に買うとより

将来的に上昇のですね 上がり幅が大きくなるわけですね 期待上昇率が大きく

なる 期待収益率が大きくなりますつまり安い時 にもずーっとほったらかしで積み立てで

やっていくと長期的に見て市場平均を超え やすくなってしまうということなんですね

つまり ほったらかしにすると成功しやすくなり ますはい一生使える運用方法です全世界の

株式などに分散投資をして10年間や20 年などですねほったらかしにすると

とってもうまくいきやすいです 統計的に

ではここから 具体的にですねより一層具体的に皆様が

毎月どのくらい 投資と預貯金をしたら良いのかなというの を見てみましょうよくある質問として多い

のがですね年齢によって 投資対象や投資の組み合わせが変わって

くるんじゃないのかっていうものがあり ます50代でもすぐ定年だけどどうしたら いいんだろう60代でも退職したけどどう

しよう私20代だけどお金ないけどどうし たらいいのというものです 具体的に見ていきましょう

まず 経済学上はですね 組み合わせによって 未来が8割ぐらい決まりますよという風に

考えられています考えられているというか 検証の結果そうなったわけですね

この組み合わせっていうのを専門用語で ポートフォリオって言いますお金の 組み合わせですね1例としてはこんな感じ

毎月全部のお金が100あるとしたらです ね 預貯金を20%全世界80%という風にお

金の置き場所を決めますと 期待リターン4%+長期金利ですしリスク

は16%ですよという風に出てきます こういうのがポートフォリオですで

だいたいだいたい8割ぐらいの 確率でこの未来にのどこら辺この未来で

未来の周辺に着陸しますよということが わかっているわけですね

はいどんな組み合わせがいいのかっていう と思う答え出てます経済学では

預貯金と全世界株式インデックス型 投資信託の2つのお金の組み合わせがいい

よねっていう風になっていますこれを トービーの2基金分離定理って言います トビンさんはアメリカの経済学者でしたか

ねノーベル経済学賞を受賞した偉い先生 です 縦軸が期待リターンで横軸がリスクです

で一つ目のお金が 預貯金ですね 銀行に置くお金

期待リターンほぼゼロリスクほぼゼロの ものですそしてもう一個がこちら市場の

すべての株式に分散と照射時の最も効率が 良い存在

期待リターンとリスクが 美味しいところのものそれが全世界株式 インデックス型投資信託ですここにあり

ます idecoやNISAでこれを買うことが できますであとはこのランドセルとその

銀行と1本の線でつないでしまいますそう するとこの線上の組み合わせですね

預貯金100%から50対50全世界 100パーなど

組み合わせがだいたい99%99通りで 100通りできるわけなんですがその

組み合わせのどこかに皆さんがぴったり くる 組み合わせが存在するんじゃないですかと

いう話です っていうのを言いますと いやーそれよりもやっぱり個別の株式や

債券やバランス型を持った方がいいんじゃ ないかなっていう気持ちがどうも捨てきれ ない人がいると思いますでもこの図を見る

とあなんだやっぱり 積立NISAで金融庁さんが選んだ全世界

株式インデックス型投資信託と普通の銀行 預金で組み合わせるのが一番

効率がいいんだなーっていうのがわかるん じゃないかなと思いますまず個別の株式は

ここにありますリスク高いです よその個別の株式と銀行を線で結ぶとです

ね どこのこの赤い点線と青い実線を比べると

どこの線を見ても赤い実線は負けてるわけ ですね同じ

期待リターンでより小さいリスクの 組み合わせが常に左青い線青い実践上に

存在しているのでなんだこれやっぱ個別 株式待つのはダメなんだなぁっていうのが

分かるかと思います分かったじゃあ債権は どうだ 債権安全だろう

債権安全なんですけど 鍛えるターン低いんですね 債券と銀行の2つで

預貯金で持つともう 言葉が悪いですがあんまり良くないわけ

ですねどこの組み合わせを見てもより同じ リスクでより高い期待リターン

が存在してしまうわけですねなんで せっかくリスクを抑えてんのにもっといい

組み合わせあったのかよ」っていう風に なってしまうわけですねバランス型の投資 信託も同じです

どっちつかずですね同じ期待リターンで より小さなリスクがあったり同じリスクで

より高い機体リターンの組み合わせが常に 青い実践に 存在するので選ばなければよかったという

ことになってしまうわけですはい だから最初からですね積立NISAで選ば

れているこの全世界株式インデックス型 投資信託とこちらの預貯金と組み合わせる

なら大事なわけですねはいでは今度ですね より

具体的に見ていきましょう はいこちらがですね具体的な

組み合わせの比率と 比率の一例と 想定されるですね期待リターンとリスクの

図です前提条件としまして預貯金の期待 リターンが0リスク0としていますそして

全世界株式の場合 期待リターンが5% +長期金利リスクは20%として考えてい

ます 例えばですね全世界株式100%

預貯金100%にした場合ですねまあ当然 ながら期待リターンゼロリスク0でひどい

年にも損しないとなりますで40年間次の 45年後45年間積み立てた場合は

2160万円となるというものですで一方 ですね今度100%

全世界株に毎月積み立てると 期待リターン5%プラス超危険率リスクが

20そして 珍しいレベル3ぐらいが来た時にですね 最大で半分ぐらいになってしまいますよで

も長期積み立てると8100万円ぐらいに お金が増える可能性がありますよという風

になっております あとはこの中からですねご自分のリスク

許容度に ぴったり合ったものでポートフォリオを 組むのが大事なんです今言いました通り

どのくらい儲かるかなで選ぶんじゃないん ですねどのくらいの盛り幅最大下がり幅で

も ぐっすり自分が眠れるだろうかなというの を考えることがとても大切なんですという

のも あまりにも高い期待リターンにしてしまっ てリスクを度外視してしまいますと

想定外の事態が起こった時にですね 慌てて安値で売ってしまわないといけない ことが発生してしまいますそれだけは避け

たいので どれだけ大きく下がってもあらかじめこれ

は想定内だという風にリスクを コントロールすることが大事ですその コントロール方法は

預貯金を増やす 減らすことによって簡単にできます 投資対象自体は一番効率が良い全世界株式

に固定しますあとは 預貯金の比率だけで 投資金額の比率だけでですねリスクを

コントロールすることができるというのが とても大切なのですこれが答弁の日勤分離

定理の大変 素晴らしいところなんです ではですね次にもう少し

具体的な一例というのを見ていきましょう

はいここに新入社員AさんがおられますA さんはですね 堅実な20歳の方です

毎月余裕資金が4万円あるといたします

で以前はですね 積立預金100%で行くのがいいなって いう風にAさん考えておられました

そうすると45年後には2164万円が できる 堅実でいいなっていう風に考えていたん

ですがお話をですねいろいろしてみると 老後のお金結構かかるし話を聞いてみたら

最悪の年にマイナス30%くらいまで 下がってもまあ安心して継続

積立投資をですね 継続することができそうだなというふうに Aさんが自分なりの答えを出したといたし

ますそうすると見てみると現在Aさんは ですねリスクが低すぎたということがです

ねよくわかります これを何とかしたいリスクに見合った

リターンが得られるようにしたいそのそこ でですねさん変えました

積立を50 積立のですねお金はそのままに 預金を半分に減らして

投資を50%に増やしました 2万円2万円で振り分けました

投資の投資対象は先ほどからずっと出てき ております

積立投資全世界株式インデックス型投資 信託と呼ばれるものにすることにしました

こうするとリスクがですね 合計で全体ではですね10%となりました

これはaさんにとってはリスク毛ほど内な ので問題がありませんそして一番良かった

のはですね 期待リターンが2.46%に 上がったというのがAさんにとっては

とても嬉しいことでした この状態ですとAさんとしてはですね

働き方を変えていません 収入も変わっていない 引っ越しもしていないとても現状のままで

お金の置き場所を変えただけなんですね それだけで 想定されるお金が2100万円からおよそ

倍増のですね 3945万円になるだろうというふうに 想定されます

Aさんはとても安心して 老後を迎えることができそうだと 喜びましたという風な一例ですもちろん

これはaさんにとってはこうでしたよと いうもので誰にとっても高齢が一番だと いうものではありませんぜひご自分にとっ

て一番ですね良いリスクと期待リターンの 組み合わせを

探してみてほしいと思います

はいここまでのまとめです 未来をですね8割決めるのは 組み合わせなんです年齢や資産額ではあり

ません50歳でも60歳でも70歳70歳 になった認知症の問題が出てきますがでは

なくて年齢や資産額ではなくてご自分が リスクに耐えられる

範囲内でですね最も高い 期待値になるようにその組み合わせをです ねシンプルに選ぶというのがとても大事な

ことなんですね はいでは最後にですね

老後にお金を減らさずに使う方法というの を見てみたいと思います

先ほどから出てきておりますこちらのA さんですねAさん65歳になりましたその

時に 改善後の資金3945万円と 退職金などで相続なども含めてですね

2000万円お金がもらえたとします 合計でおよそ6000万円のお金があり

ますこの時計さんは今後の資産運用どう しようかなーって考えました

さあ皆様は老後はどうしたいでしょうか 預貯金の取り崩しのみで生活をしたい

でしょうかそれともB現役時代と同じ もしくはより高いリスクを取りたい

でしょうかどちらが良いかお選びください

はいこちらはですね正解がないんですね その人その人で違うものではあります

ただ預貯金の取り崩しのみでですね 老後を生活するのはひょっとしたら ちょっと難しい可能性もあります

Aさんがですねリスク許容度ではなくって この気持ちの問題でですねもっと堅実に

行ってみようと思って 老後に全部のお金を預貯金100%にした とします

そうするとですね 右肩下がりにお金が減っていってしまう わけですね資産運用をしていないのでこれ

は 避けられない道ではあります

毎月11万円+公的年金で生活ができると いう計算にはなりますじゃあいいじゃない

かって思われるかもしれませんがその時代 にですねインフレが 激しくなっていますと物価上昇が激しいと

どんどんどんどん現金のですね 比率が下がっていってしまうお金の価値が

小さくなっていってしまうので長生きを すればするほど不安になっていくかもしれ

ませんまた公的年金だけ公的年金も徐々に 減っていってしまった場合にですね

あんまりちょっと厳しいかなという可能性 もあります

では現実Aさんは初診に立ち返って自分の リスク許容度京都でですね共同内で投資を

すればいいやという 根本的なところに立ち返ったといたします その場合Aさんはですね

総資産が多いものすごく増えたわけだから もっとリスク取れるんじゃないかなって

いう風に考えつきましたそこで 退職後50対50だったものを預貯金

20%全世界80%という風によりリスク を多めに取る

組み合わせにしました そうすると期待リターン4%+長期金利

リスク16%となりましたリスクが16% と高くなりましたけれどもこれはaさんに

とっては総資産が大きいのだから大丈夫と いうものです

でそこからですねずっと運用だけしてお金 を取り崩さないとお金を使うことがない

使わずになくなってしまうのはもったい ないので 投資信託定期売却という仕組みを使います

そうするとですね資産運用を行いながらお 金が受け取れます

前日のように売却のタイミングは読めませ んので 毎月の定期売却にします2番目

定期売却にすることでですね 毎月定額家計に入りますので生活が安定し

やすくなります自分用の年金としても活用 ができますそしてインフレによるですね

若干のこの対策としてなりますので よろしいかと思います

これはですねマークまでシミュレーション の一例ですが期待リターン内で受け取れば ですね

計算上はお金は減らずに増えていくって いうものなんですね例えば

期待リターン4%のポートフォリオAさん 組みましたがそのうち年間3年2%ずつ

取り崩していくと4-2でプラス2%ずつ が増えていくわけですね

計算上はですねそうすると元本 6000万円の場合初期は年間120万円

+公的年金で生活をすることになりますが 増えていく方がスピードが速いので長生き

をしても安心インフレになってもまあ安心 できるんじゃないかなというような

組み合わせになっています このようにですね 老後においても全く運用をやめてしまうの

ではなくてあくまでも自分の期待リターン 内でお金を運用して取り崩していくことで

ですねより 楽しい老後が送れる可能性が他の面で困ら

ない可能性が高くなると思います おさらいですがこちらが

組み合わせの表でした一応ですね皆様も この表をじっくり見て自分に合っている

組み合わせというのはどの辺なのかなと いうのを考えてみて欲しいなと思います 正解はありませんし

基礎の気持ちでここのですねリスク強度 結構変わってしまいます

景気が良くてボーナスも入って 自分が健康だっていう時はですねすごい

高い高いリスクをですね 背負ってしまいがちですし

何か自分に病気が見つかったりですね 悪いことがあったり調子が悪かったりする

とちょっとこんな高いリスク抱えてて 大丈夫かなっていうわけになったりもし ます一緒のうちにもコロコロ変わりますの

でできればですね今これで大丈夫っていう ものよりも少し余裕を持って考えてみると

より良いかもしれません

ではここからですねまとめに入りたいと 思いますはいそれではここからまとめです

ねまずおさらいですが 投資をするなら場所置き場お金の置き場所

ですねお金の置き場所で一番お得なのは idecoとNISAです厚生労働省と

金融庁管轄の国の 税制上お得な制度どこでどこの証券会社の

普通の口座であるよりも 断然お得ですで来年からNISAが新入差

が始まりますのでぜひご検討いただければ と思います で選び方ですけれども

経済学上はですね全世界 株式インデックス型 投資信託というのを選んでそこにですね

広く分散投資をすると良いです選んでです ねそこに毎月

idecoで idecoやNISAでこれを選んで 毎月お金を入れるようにするそれだけで

簡単に誰でも 素晴らしい分散投資ができます

そして人はですね 損失回避的でしたついつい無意識のうちに もですね

損が嫌なので 預貯金やですね債権したいの投資信託と いったものを選びがちですが考えてみて

ほしいんですね今後数十年間毎月数万円 使わないお金があるとした場合それを増え

にくい場所にずっと置いておくというのは ちょっともったいないかもしれません増え たり減ったりをしながらも長期的に見て

最終的に大きくなるであろう置き場所に 置くということの方が実は合理的なのかも

しれないということを一度考えてみて いただければと思います

はいそして運用ですね運用はほったらかし にぜひしてみてほしいと思います

市場のですね市場というのが世界中の投資 家がものすごく頑張った結果でしたそれに

対して個人がですね 立ち向かうというのはなかなかですね 難しいことなんですねなのでそうではなく

て 積立投資などに徹する一括としてあと ほったらかしてもいいです

積立投資を始めたら安い時にもたくさん 買うということが自動的にできますので

それをですねずっと継続していくと安い時 にたくさん買って将来的に大きな利益を手

にすることができますできる可能性が高く なりますぜひほったらかしにしてみて ほしいと思います

実績を見てみましてもすごく安い時期って いうのがあります安い時期ついついですね これ売りたくなりますでも

占いでほしいんですね安い時期っていうの は安くたくさん買えてて チャンスな時期なので10年間ぐらい安い

時期が続いてたら嫌だなぁとは思うと思う んですが本当はやっぱ10年間も安く

たくさん書いててラッキーな時にいると 思っていただくといいですその後上がった

時にですねあの時頑張って良かったと きっと思えると思います

で長期的にですね 何かすると何かするのではなくてですね

ずっとほったらかしにする20年間 ほったらかしにすると 統計の力が皆さんに味方をしてですね

博打になりにくくなる統計問題として処理 ができやすくなってきますのでぜひぜひ 長期で見てください

そしてお金の置き場所はポートフォリオ ですお金の置き場所ほんのちょっとですね 変えるだけで長期的に見ると数百万円

数千万の差になってきますので大事なのは ご自分のリスク許容度ですね

許容度内で長期間ほったらかしにできると いう組み合わせをぜひ探してみて欲しいと

思います こちらがですねその表でしたこの優勝を

ですねまあ一つ参考にされてご自分にとっ て一番いいなどの辺かなっていうのを考え

てみてほしいなと思います はい最後ですねお金を減らさずにできれば

使ってほしいでこのようなAさんのような 老後の安心した生活が送れるかどうかって

いうのは 老後にかかっているのではなくて今現在な んですね今現在の皆様が

毎月いくらのお金をどこに 投資するのかどの置き場所に置くのかどの

ような組み合わせにするのかによってA さんのような安定した老後が送れるかどう

かというのは決まっていきます皆様の 働き方やお金の稼ぎ方

就職先などは関係ないんですね 今のままでいいんです 働き方などは今のままでお金の置き場所

だけ少しだけ変えてあげるそうすると 未来を大きく変えることができるかもしれ ません

はいで最後にですね現状維持前足怪獣の話 をしたいと思います誰の頭の中にもですね

何かやりたいけど めんどくさいからやっぱ今のままがいい やーっていうちょっと拾った自分がいる

わけですねでこの怪獣がなかなか強くて ですね

idecoやNISAの講座来年から 始まる特に新入社作った方がいいんだけど

来年で1回動くの年末でいいかってなって 気がついたらもう23年経ってしまって

ですねあーもっと早く始めとけばよかった なーっていうことになることがありますの でもし今日のですねお話の中で皆様がです

ねをこれなんかビビッときたというような 感じがありましたらまずはNISAの解説

だけでもぜひ始めてみてくださいそうする と来年からスムーズに新任さんを始める

ことができますはい では本日はですね学校では教えてくれない

お金の増やし方はこれで終わりですご清聴 ありがとうございましたさようなら

裁定価格理論をわかりやすく")

")

を下げるにはどうする?Ⓐ自分で銘柄を厳選するⒷ手当たり次第に分散投資する→正解はⒷ【佐々木裕平のミニ金融リテラシー講座】")

_001-250x250.jpg "書籍原稿/企画相談")