Contents

投資で差が出るポイントは、口座選びから、始まっています

投資をしたことがない方からすると、

「口座って何?」

「口座なんて、どこを選んでも同じでしょう?」

と思われるかもしれません。

ですが、口座選びは、実は投資の最終的な結果、

実際の運用利回り を左右する重要な部分なのです。

今回は、いまさら聞けない口座の重要性について学んでみましょう。

投資でいう、口座ってなんのこと?

投資での口座というと、

通常は証券総合口座を意味します。

通常の投資とは、株式投資と投資信託を指します。

日本の投資家の7割と4割が、それぞれ行っています。

そして、この2種類の投資を行うには、口座が必要なのです。

一般的な口座といえば、銀行口座をイメージしますが、

同じようなものだと思ってください。

証券会社に口座を開いたら、そこへお金を入金します。

そして、その入金した金額の範囲内で投資を行います。

たとえば、100万円を証券口座に入金したら、

100万円の範囲内で、株式や投資信託を購入するのです。

これを現物取引といいます。

(入金したお金をもとに、数倍の取引をするのは信用取引といいますが

初心者の方、というか普通の投資家には必要ないの避けたほうが賢明だと私は考えています)

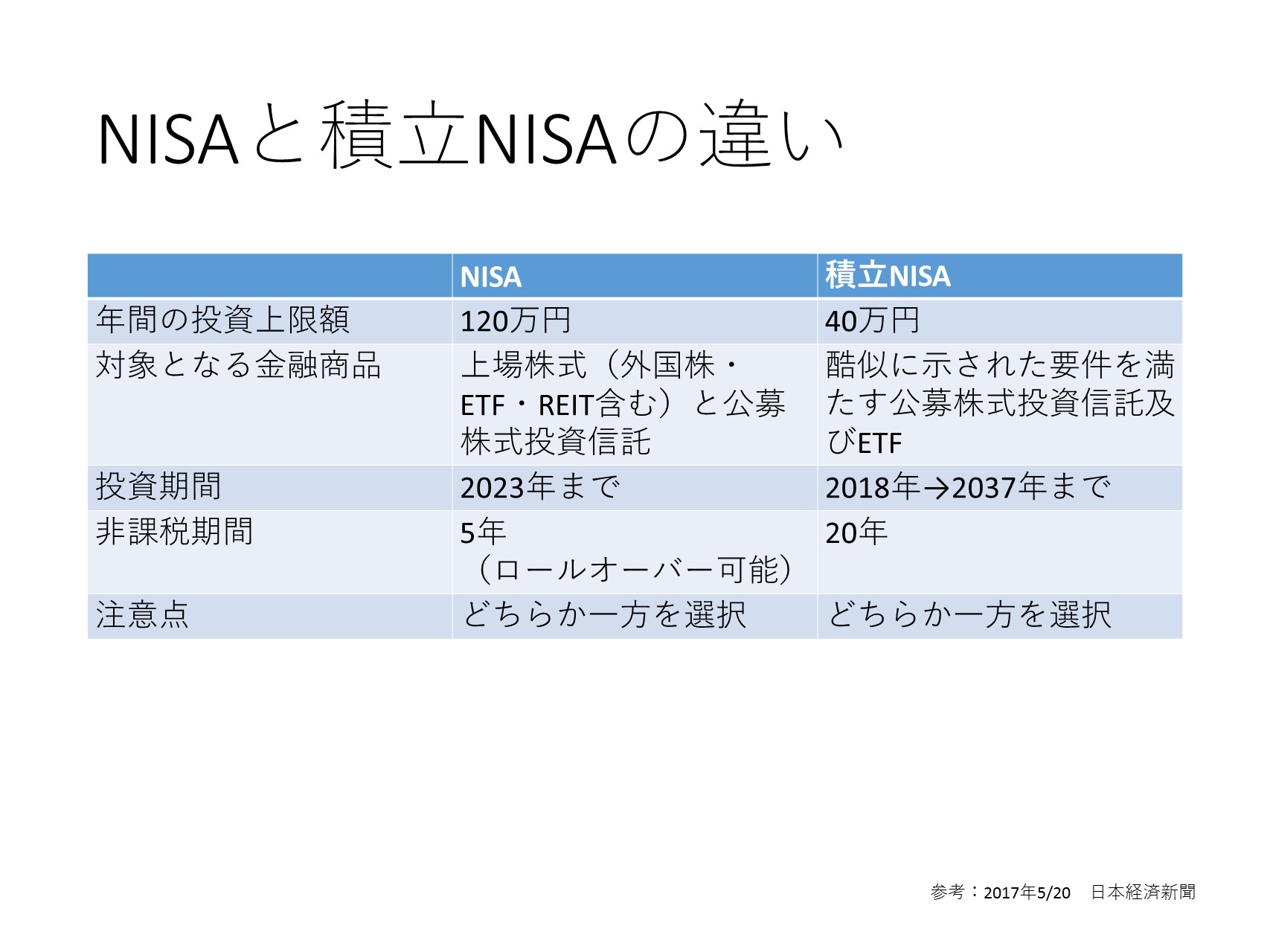

今はこんなにたくさんの口座がある

一昔前は、投資の口座というと、

特定口座(源泉徴収あり)のみでした。

ですが、今ではこんなにあります。

- ニーサ

- つみたてニーサ

- 確定拠出年金

- 特定口座(通常の取引口座)

(積み立てニーサは2018年から)

いやー、増えましたねー。

そして、このうち、どれを選ぶかによって、

資産形成のスピードや効率が大きく変わってくるのです。

有利なのはどれ?

個人的な見解を含めたうえで、

個人投資家に有利な口座はこのような順位です。

- 確定拠出年金

- つみたてニーサ

- ニーサ

- 特定口座(通常の取引口座)

なぜか?

それは、節税メリットの有利さが違うからです。

投資をしたことがない方や、初心者の方には、

投資と税金がどうして、資産形成のスピードや効率に

大きな影響を与えるのか、よくわからないと思います。

具体的に数百万円くらい違う

ここで一つ具体例をあげましょう。

例えば、投資をして、20年間で2000万円の利益を上げたとします。

その場合、次のような節税額が考えられます。

※一例です。条件によって異なります。

節税額は、その分、実質的に手取りが増えた、ということです。

- 確定拠出年金→500万円程度の節税額

- つみたてニーサ→400万円程度の節税額

- ニーサ→2023年までで終了?

- 特定口座(通常の取引口座)→節税額ゼロ

このようになりますね。

3のニーサに関しては、今後、永続的な制度になるかどうか、まだ未確定ですので、あやふやです。

しかし、1の確定拠出年金と2の積み立てニーサに関しては、

大きな節税効果が期待できます。

とくに1の確定拠出年金においては、

所得控除もできるので、現行で最強の口座といえるでしょう。

マイナスポイントは60歳までしか使えないこと、積み立てしかできないこと、などがあります。

まあ、見ての通り、4の今までの口座が不利なのは一目瞭然ですね。

口座をきちんと選ぶだけで成績は良くなる

このように、口座選びの段階ですでに差が付きます。

しかも、これは最初に選択するだけで、普通はコロコロ変えません

後から変更することはできますがちょっと大変です。

まとめるとこうなります

| 確定拠出年金 | 掛け金が全額所得控除&運用益は非課税 | ||

| つみたてニーサ | 購入年から20年間、運用益が非課税 | ||

| ニーサ | 2023年まで、運用益が非課税 | ||

| 特定口座(源泉徴収あり) | 運用益には20・315%の税金 |

まとめ

非課税口座を使うと、投資が非常に有利になります。

金育研究所では、確定拠出年金や積み立てニーサでも使える

合理的な投資方法を軸にした、投資相談を承っております。

「未来のあなたは」「今のあなた」の投資が支えます。

失敗しにくい・効率の良い投資の仕方をお探しの方は、

ぜひお気軽にご利用ください。

「超」入門のセミナーも随時開催しています。

裁定価格理論をわかりやすく")

2022年1月から禁酒再開、今年で5年目に突入!")