Contents

イデコとは、確定拠出年金の個人型のこと

こんにちは。

広島のファイナンシャルプランナー佐々木裕平です。

今回は、最近話題の個人型の確定拠出年金について解説したいと思います。

今さら聞けない、個人型拠出年・イデコとは?

確定拠出年金ってなに?

そもそも、確定拠出型年金ってなんでしょうか?

それは「老後の自分のお金は自分で運用して増やす・または自分で貯めて用意する」

というスタンスの私的年金の一種です。

法で守られていますが、私的なのですね。

名前が仰々しいので困りますが、

漢字を分解すると良くわかります。

毎月出すお金(拠出)があらかじめ分かっている(確定)老後のための資金(年金)

略して(?)確定拠出型年金、というわけです。

つまり、受け取れる額は未確定

(最悪、出したお金よりも減ることもあり得る)

という硬派な? 私的年金です。

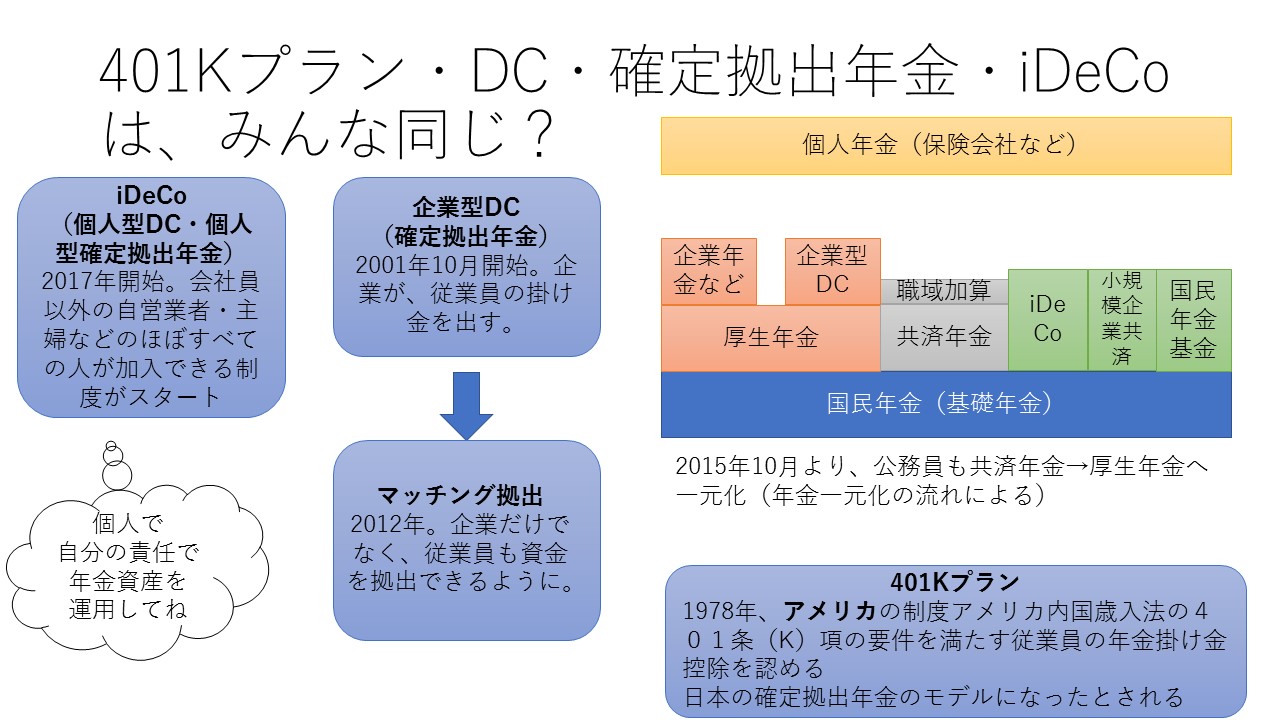

イデコとかDCとか、企業型とかも確定拠出型年金なの?

乱暴に結論を言いますと、みんな同じようなものです。

まず、↓のイメージ図をご覧ください。

↑の図が何を意味しているかというと

- 個人が行う確定拠出型年金=イデコ・個人型DC・個人型確定拠出年金

などと呼ぶわけですね。

呼び方がいっぱいあるから普通の人ほど、混乱しますね。

ちなみに

- 企業が行う確定拠出型年金=DCとか、企業型確定拠出型年金とか、企業型DC

などと呼びます。

※ちなみにDCとは

Defined Contribution Planのことで、直訳すると

「確定した寄付金(寄せた)のやり方」というところです。

意訳して確定拠出型年金というワケですね。

でも、本日は紛らわしいので

個人が入る老後の資金対策=イデコで統一します。

イデコは税制が優遇されている

- 掛け金全額が所得から引かれます(控除)

- つまり、所得税・住民税が軽減されます

(※収入がゼロの人は、所得がないので権限効果はありません)

イデコの特徴

- 運用するのは本人

- 判断は自己責任(当然、投資の知識がある方が有利になる)

- 運用成績によって、受け取れる額が出したお金を下回ることもある(投資ですから・・・)

イデコには手数料がかかる

- 管理会社を自分で選べる

- 手数料は会社によって異なる

元本が減らないイデコの使い方

- 「元本確保型」というのがあるが、次の2種類があるので注意

- 元本保証タイプ→解約の時点を問わず、常に元本を保証元本確保タイプ→期限前解約の場合、元本割れの可能性有り

イデコの掛け金について

- 前納制度は・・・ない!

- 追納制度も・・・ない!

- 毎月引き落とし

- 掛け金額の変更は、1年に1回だけ

- 掛け金の引き落としは自分の意思で停止できる

途中でやめられるの?

- 中途での解約はできません

- 中途での引き出しもできません

- ※障害給付金の受給権者や保険料免除者などは例外です。

いつお金がもらえるの?

- 基本的に10年以上加入していると、60歳からもらえる

- 加入期間が足らないと、61歳から65歳の間でずれる

- 受け取りを70歳までずらすことができる

まとめ

-

イデコは老後の公的年金をカバーする制度なので有効活用した方がお得

-

投資の要素もあるので、成果は個人によって大きく異なる

-

60歳までもらえないので、普通の定期預金などと併用した方が安心

と売却益金(キャピタルゲイン)、どちらを重視した投資をすればいい?【佐々木裕平の金融教育講座】")

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

2022年1月から禁酒再開、今年で5年目に突入!")

_001-250x250.jpg "パソコンの画面を白黒(グレースケール)にすると、集中できる?:一言ブログ:2023/02/05")