Contents

イデコってこんな制度です。

最近、イデコっていう言葉をよく目にしませんか?

新聞とか、雑誌でも見かける機会が増えました。

なんとなく、資産運用の制度かな?

という気がしますが、実際にはどのようなものなのでしょうか?

詳しく学んでみましょう。

※イデコでは、投資をすることができます。

投資は損をすることがあります。

イデコだからと、適当にやっていては思惑と違う結果が訪れることもあります。

この記事はあくまでも制度の解説です。

ネット上の情報(この記事含む)だけで投資が分かった気持ちになるのは危険です。

実際の運用方法には、より正しい知識がある方が望ましいと思います。

①イデコとは?

- イデコとは別名:個人型確定拠出年金

この、確定拠出年金という名前、分解してみましょう。

それは、毎月出すお金(拠出)が確定している年金制度、

ということですね。

つまり、将来に受け取れるお金は運用者(あなた)次第なのです。

自己責任型の年金制度なのですね。

ちなみに、管轄は厚生労働省です。

②どこでできるの?

イデコは、個人が自分の意思で加入できます。

そして、自分の意思で掛け金を拠出します。

加入する金融機関は、自分の意思で選びます。

運用も自分の意思で行います。

こう書くと、すでにハードルが高いので

敬遠しがちですが、少しづつ進めていけばそんなにむつかしくありません。

③加入時のポイント

加入する金融機関により、

- 口座管理料

- 品ぞろえ

- 受け取り方法

などが違います。

もうこれだけで、うんざりしそうですが、頑張りましょう。

一つの選び方として、

- 証券会社を選ぶ(銀行などは除外)

- 超大手から選ぶ(競争が働いていて、安く、良い品がそろっている傾向)

があります。

一度選ぶと、移動はできますが、面倒ですので、

加入前にしっかりと検討しましょう。

④受け取り方法

イデコの受け取り方法は、大きく3種類あります。

- 高度障がい者になった場合・・・障害給付金

- 加入者が亡くなった場合・・・死亡一時金

- 基本的に60歳以降に受け取れる・・・老齢給付金

一般的なのは、60歳以降に受け取れる老齢給付金です。

老齢給付金の受け取り方法は3種類です。

- 一時金で受け取る

- 年金形式で受け取る

- 一部は一時金で、残りは、年金形式で受け取る

年金制度ですが、一括でも受け取れるのですね。

※投資運用した場合は受け取り時期により、大きく金額が変わってくるでしょう。

投資の知識はイデコと言えども、必要です。

節税メリット以外の投資のリスクは通常の投資と同様なのです。

⑤いくらまで毎月掛け金を出せられるの?

その人により異なります。

最低5000円からです。

金額は1000円単位で変更できます。

分かりづらいので表にしてみましょう。

| 第一号被保険者

(自営業者など) |

第二号被保険者

(会社員など) |

第三号被保険者

(主婦など) |

|

| イデコのかけ金額 | 月6.8万円まで | 月1.2万円~2.3万円

企業型確定拠出年金がある・ないなどで金額が変わります。 |

月2.3万円まで |

公務員の上限は1万2000円です。

⑥イデコのメリットは?

- 掛け金全額が所得控除される

- 運用益が非課税になる

- 年金を受け取る時に税負担が減る

- 信託報酬がお値引きされていることがある(はずれ商品もあります)

投資や税金になじみがない人からすると、ピンときませんが、

大変お得です。

ずるいくらいお得です。

そのため、「イデコをしましょうね。」という空気があるのですね。

ただ、お得なのは税制上であり、

運用面は通常の投資と同様です。

思わぬ落とし穴を踏まぬようにしましょう。

⑦イデコのデメリットと注意点は?

- 原則として60歳まで引き出せない

- 年金受け取り時に、条件によっては税金がかかることがある

- 口座管理料がかかる(金融機関により異なります)

- 60歳未満の人しか掛け金が出せない

60歳まで引き出せないのは、メリットとも言えます。

絶対に老後にしか使えないお金があるのはとても重要です。

人は合理的ではありませんので、

お金があると、つい使いたくなるのですね。

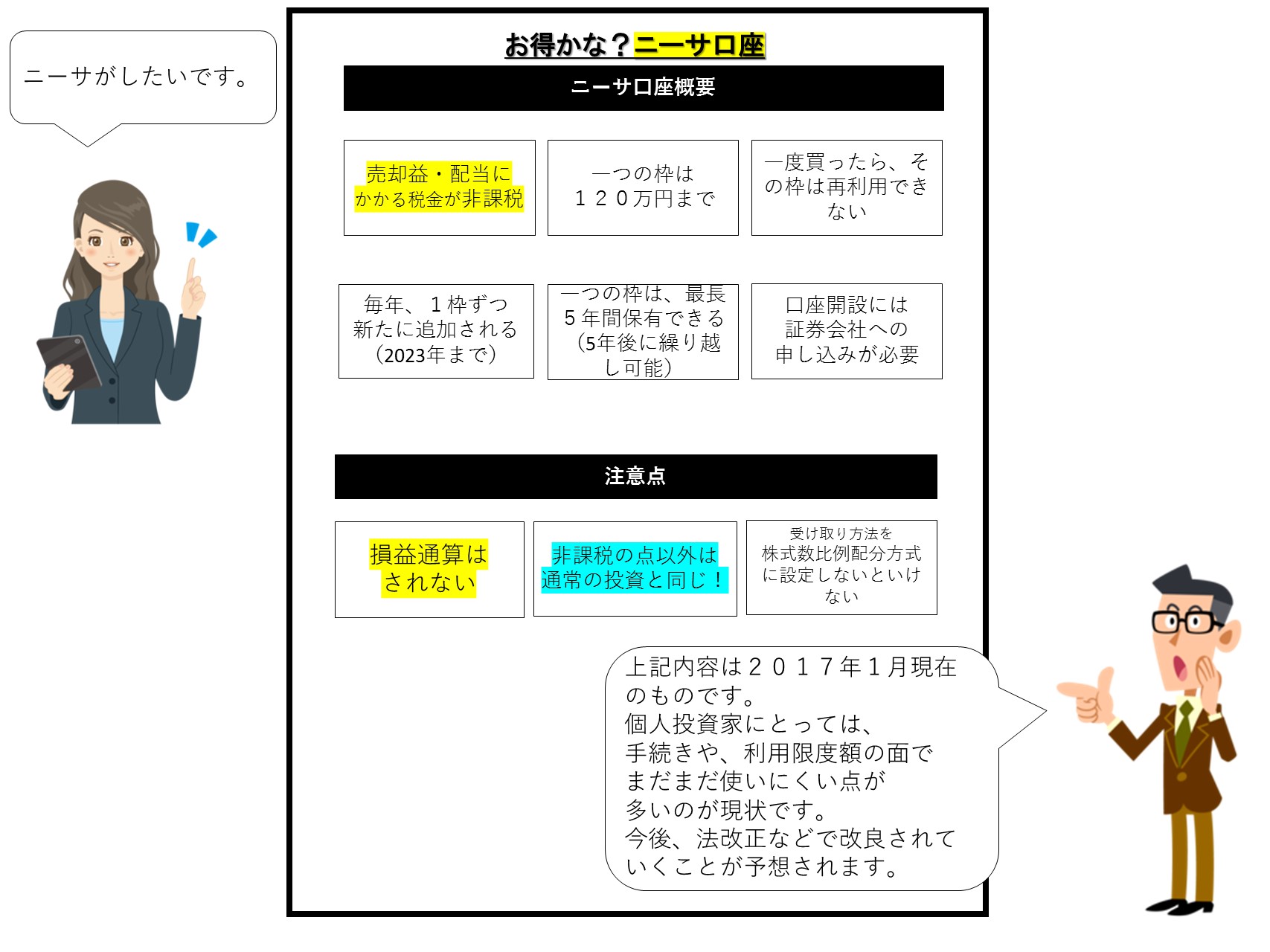

その他の投資非課税制度との比較まとめ

※下の図表は2018年1月時点の内容です。

今後、法改正などで変更になる可能性があります。

| ニーサ | ジュニアニーサ | つみたてニーサ | イデコ(個人型確定拠出年金) | |

| 利用できる人 | 日本に住む20歳以上の人 | 日本に住む20歳未満の人 | 日本に住む20歳以上の人 | 60歳未満の国民年金または厚生年金保険の被保険者 |

| 運用管理者 | 本人 | 親権者等 | 本人 | 本人 |

| つみたて時税制 | 所得控除の適用なし | 所得控除の適用なし | 所得控除の適用なし | 全額所得控除 |

| 運用中の非課税 | 5年間運用益非課税 | 5年間運用益非課税 | 20年間運用益非課税 | 70歳まで運用益非課税 |

| 払い出し時の税金 | 課税されない | 課税されない | 課税されない | 元本を含めて原則課税(ただし、退職所得控除または公的年金等控除の対象) |

| 非課税投資枠(年間) | 120万円 | 80万円 | 40万円 | 会社員・自営業者などの属性により、14.4万円~81.6万円 |

| 非課税累計投資枠 | 600万円 | 400万円 | 800万円 | 上限なし |

| 投資対象商品 | 上場株式(ETF/REIT含む)投資信託 | 上場株式(ETF/REIT含む)投資信託 | 金融庁指定の投資信託・ETF | 定期預金・保険・投資信託 |

| 新規に投資できる期間 | 2014年から2013年 | 2016年から2023年 | 2018年から2037年 | いつでも |

| 投資方法 | 一括買い付け・つみたて | 一括買い付け・つみたて | つみたて | つみたて |

| 損益通算・繰り越し控除 | できない | できない | できない | できない |

| 資産の引き出し | いつでも引き出せる | 18歳まで引き出せない | いつでも引き出せる | 原則60歳まで引き出せない |

| スイッチング・分配金再投資の扱い | 新規の購入とみなされ、非課税枠を消化 | 新規の購入とみなされ、非課税枠を消化 | 新規の購入とみなされ、非課税枠を消化 | 制限なし |

| 口座開設手数料・口座管理手数料 | 無料 | 無料 | 無料 | 口座開設手数料2777円(税込み)

口座管理手数料2004円~7000円程度(金融機関による) |

| 最低拠出額 | 制限なし | 制限なし | 制限なし | 月5000円から |

| 金融機関の変更 | 年単位で可能 | できない | 年単位で可能 | いつでも可能 |

| ほかの制度との併用制限 | つみたてニーサとの併用は不可 | 制限なし | ニーサとの併用不可 | 制限なし |

まとめ

イデコは、資産形成に向いている制度です。

ただ、それは、制度の使いやすさという点で「向いているかもしれない」、というだけです。

内容は通常の投資とほぼ同様です。

損をする可能性などは、従来と変わりません。

非課税制度だから元本保証などということはありません。

※貯蓄タイプを除く

投資対象が適切でなければ、

資産形成がうまくいかない可能性が高まります。

投資についての経験が浅い方や

まったく知識がない方は、基礎から学ばれることをお勧めします。

大きく損をしてから学ぶよりも、

先に学んでおくことは、立派な対策だと感じます。

金育研究所メニュー

投資セミナー

個別相談

個別相談 料金

_001-1-250x250.jpg "講演相談について")

_001-250x250.jpg "書籍原稿/企画相談")

")