Contents

ライフプランニングのシミュレーションならエクセルで十分?

今回の記事は、ライフプランニングに関してです。

本記事はお金の知識教育(金育)の一環として記すものです。

ライフプランニングをしっかりと作りこむことで、少し明るい未来が見えてくるかもしれません。

①ライフプランニングとは?

ライフプランニングとは自分の

生涯の生活設計

を立てることです。

人生は人それぞれですので、ライフプランニング・デザインというものには正解はありません。

それぞれ個人の効用を最大化するための生き方のことを指します。

少し難しように感じますが、要は、その人らしい人生の生き方の計画を立てることが、ライフプランニングと言えるのではないかと思います。

ライフプランニングの重要性が増してきた?

近年、ライフプランニングの重要性は、

増してきたように感じます。

なぜでしょうか。

それは人生が多様化してきたから、ではないでしょうか。

人生の効用を最大限にする方法は多様化している

昔は会社に就職をし、年功序列の終身雇用制度でした。

人口も増え、所得も増え、みんなが同じような生活でも幸せだったもしれません。

しかし現在では女性の社会進出も進み少子高齢化も進んできております。

転職も珍しくありませんし、

何歳まで働くかも、個人によって大きく異なります。

お給料も、年齢が増えれば、増える時代ではなくなりました。

一人当たりが受給できる公的年金は減る傾向にある

また年金問題も、従来のように、だれもが安心して老後を送れるほどの金額が期待できなくなってきています。

公的年金も人それぞれであり、足りないお金は(あまり知られていませんが)若いときから自分で用意していかなければいけません。

つまり今後は、自分の責任が重い時代なのです。

どう生きるか、で今後の生活が変化するのですね。

自分の人生をより豊かにするために、

自分らしい人生をあらかじめ設計して

それに近づけていくようにすることが必要なのかも知れません。

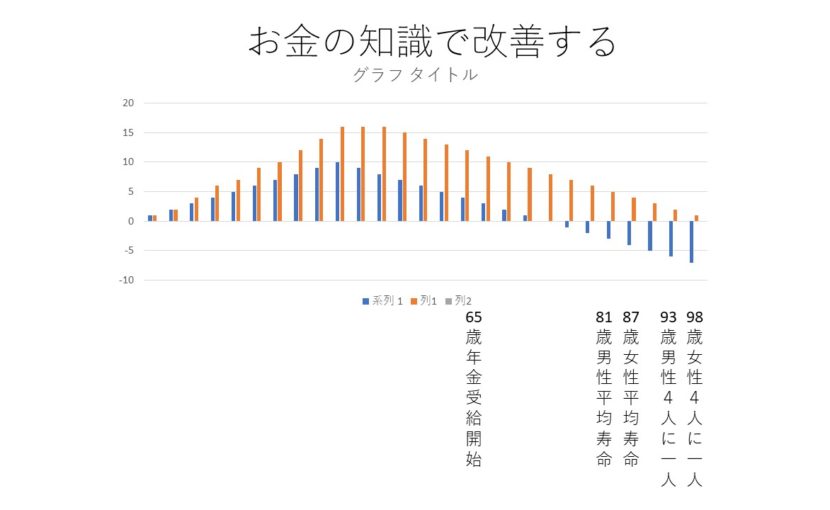

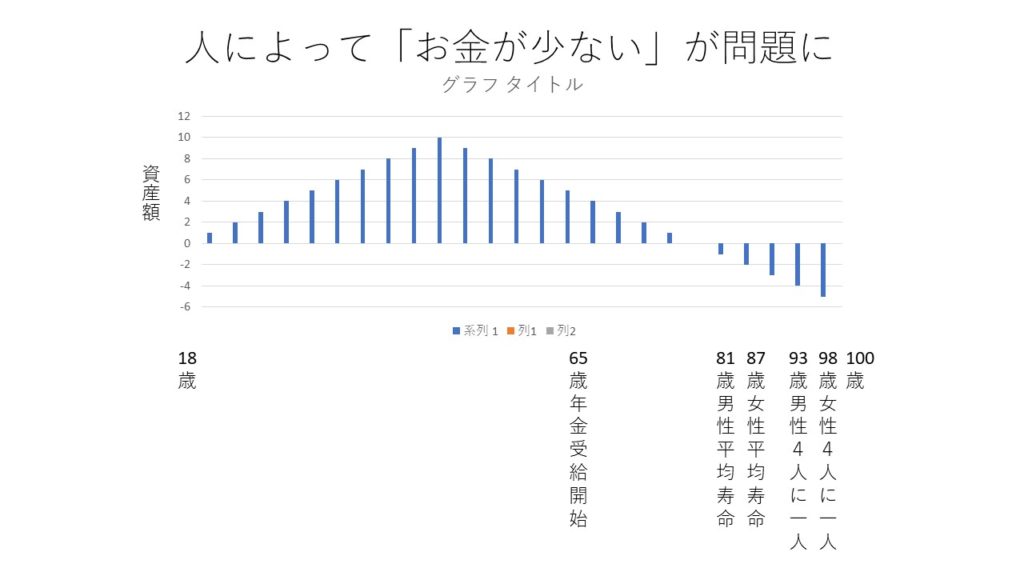

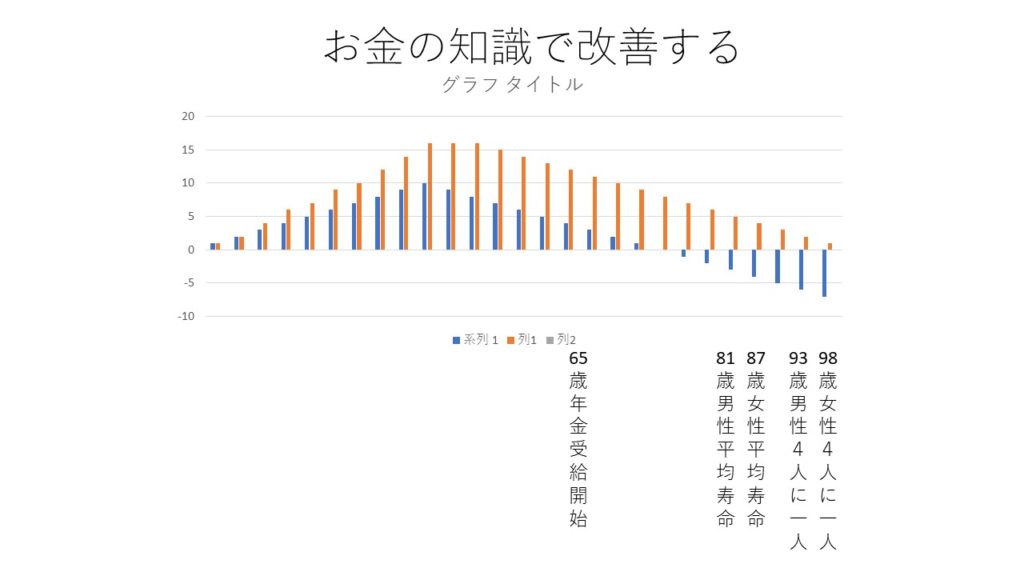

人によっては、老後にお金が極端に少ない状態になることも考えられる

ライフプランニング表をしっかりと作ると、人生全体の資産の大きさが見えてくることがあります。

(もちろん未来は不透明ですが)

そうすると、人によっては、下の図のようなイメージに近くなることがあります。

若いうちはいいのですが、退職してからお金が足らなくなるケースです。

ここで重要なのは、多くの場合、

- 収入は急に増やせない

- でも支出は抑えることができる

- 資産運用で増やせる可能性はある

- つまり、収入がそのままでも、知識と行動で未来は変えられる!

ということかと思います。

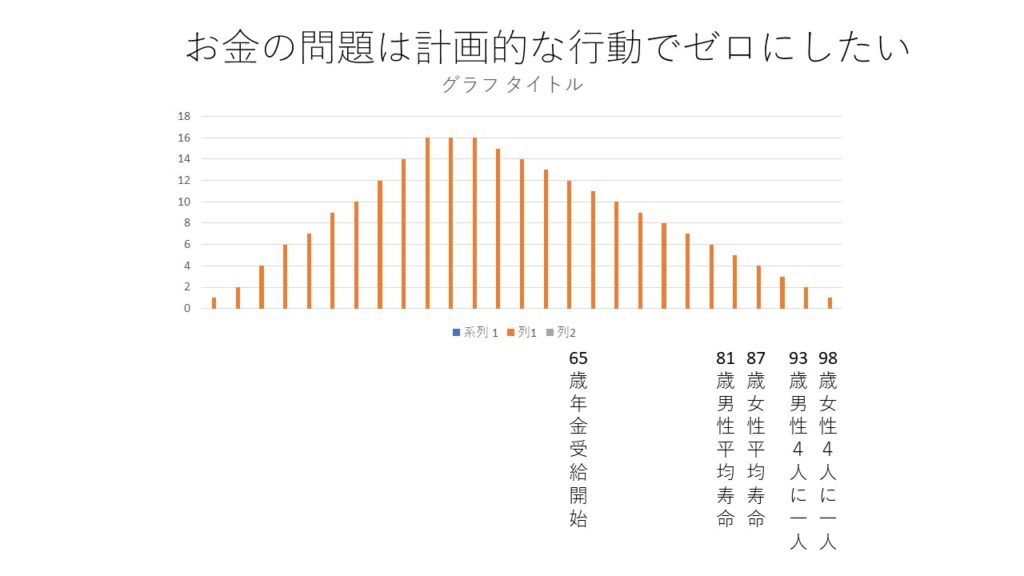

知識と行動で以下のようにすることができればよいのですね。

資産運用や計画的な家計の見直し、計画的な貯蓄を人生の早い段階から行うことで、容易に未来を少し明るくすることができる可能性が高まります。

ただ、どこまで準備しても未来は不透明ですが。

ライフプランニング表などを作成することで、人生の行動と思考に変化が生まれ、以下の表のように改善されればよいと思います。

②ライフプランニングは主に五つのステージに分けられます

| ①独身時代 | 親元を離れ、就職をし、人生の基盤を築きます。 |

| ②家族形成期 | 結婚・出産・住宅資金の準備などの資産形成の時期。

人的資本である、本人の仕事スキルを磨くことも重要です。 |

| ③家族成長期 | 教育費・住宅取得など出費のかさむ時期です。 |

| ④家族成熟期 | 子育てがひと段落し、老後の準備時期です。 |

| ⑤シニア時代 | 定年後の人生です。

お金以外にも、健康などにも注意が必要です。 |

上記は一般的な内容ですが、

ザックリと五つのステージに分けることができます。

やはり、この各ステージにおいても、

これといった正解があるわけではなく、

長期的に考えて、本人の満足度が最大になるように考えるのがよいでしょう。

また、お金のことだけでなく、

仕事の能力を伸ばしたり、趣味を持つなどの、人的資本の充実も欠かせないでしょう。

③ライフイベント表の作成方法

ポイントは時系列ごとに沿って作ることです。

縦軸に家族の名前とイベント横軸に年齢を期待してくのが一般的です。

| 2018 年 | 2019 年 | 2020 年 | 22021年 | 2022年 | 2023年 | |

| いちろう | 40歳 | 41歳 | ||||

| 花子 | 38歳 | 39歳 | ||||

| 子供 | 6歳 | 7歳 | ||||

| イベントと必要資金 | 住宅購入

500万円 |

車購入

150万円 |

上記は、やはり一例ですが、

このように時系列ごとに、

イベントとその費用を記入していきます。

ライフイベントは何回も更新していいし、した方が楽しい

最初はいきなりうまくできなくても、かまいません。

まずはやってみましょう。

また、様々な状況を想像して、シミュレーションをしていくと、どのようなイベントが今後発生し、どのような費用が発生していくのかが見えてくるでしょう。

④キャッシュフロー表の作成方法

今度は、キャッシュフロー表を作成しましょう。

キャッシュフロー表というと、何かむずかしいような気がしますが、

こちらもやはり、難しいことはあまりありません。

ざっくり簡単に言いますと

キャッシュフロー表とは年ごとにまとめた家計簿のようなものです。

| 2018年 | 2019年 | 2020年 | |

| 給与収入 | |||

| その他の収入 | |||

| 一時的な収入 | |||

| 収入合計 | |||

| 基本生活費 | |||

| 住居費 | |||

| 教育費 | |||

| その他の支出 | |||

| 支出合計 | |||

| 年間収支 | |||

| 貯蓄残高 |

こちらもやはり時系列ごとに記入をしていきます。

未来のことは正確にはわかりませんが、わかる範囲で書き込んでいきましょう。

ちなみに人は未来のことを想像するのが苦手な生き物だといわれています。

わかる範囲から構いませんので

じっくりと記入をしていきましょう。

またライフイベント表にせよ、

キャッシュフロー表にせよ、

自分で最初から作る必要はありません。

インターネットで検索をすると、

無料で利用できるキャッシュフロー表やライフイベント表が見つかります。

まずはそれらを利用して気軽に作ってみると良いでしょう。

誰かに相談するときの注意点

ライフイベント表やキャッシュフロー表を作ったり、

作ってもらうと、足らないお金が見えてくることがあります。

特に「何かを売っているところ」でライフプランニングを作成すると、勧誘を受けやすいです。

ただ、その時は行動経済学でいうところの各種の「バイアス」がかかっている状態かもしれません。

そこで慌てて、

- 何かを買う

- 何かの契約をする

- 何か持っていたものを売る・解約する

のはよしましょう。

どの金融商品・保険商品にも共通することですが、

動揺している時に行動をすると、

たいていは残念な結果に終わるからです。

ライフプランニング表はネット上のツールや、エクセルでも十分に作成できます。

また、自分でじっくり作った方が、本当の意味で自分の家計や資産、人生の目標と向き合えると思います。

ぜひ、一人、または家族の皆さんで取り組んでみてください。

まとめ

ライフイベント表もキャッシュフロー表も

じっくりと時間かけて作ってみてください。

ちなみに、私のおすすめは、

元旦に作ることです。

1年の計は元旦にあり、などと申しますが、

1年の初めにその年、

そして今後どのようなことを計画しておくかは

お金を管理するうえでとても重要なことだと考えています。

興味がある方は、ぜひご自分で作ってみてください。

人によっては、驚きの結果が待っているかも知れません。

いつでも、どこでも、だれでも、無料で、動画で学べる【お金の学校】のお知らせ

金融教育研究所の【お金の学校】をYouTubeにて継続的にアップしています。

ブログ記事よりも、よりわかりやすく、学びやすくなっています。

よろしければ、ご覧ください。

また、チャンネル登録や「いいね」をしていただきますと、とてもうれしいです!

どうぞよろしくお願いいたします。

↓金融教育研究所 YouTubeチャンネル ここから見られます↓

◆お礼とお知らせ

拙著 入門お金持ち生活のつくり方(こう書房)

が、Amazonさんの電子書籍ランキングで

人生論・教訓・自己啓発・倫理学・道徳部門で1位となりました。

1/28から本日までで1か月連続となりました。

関係者・読者の皆様に、厚く御礼申し上げます。

ポリシー

金育研究所は設立以来、

金融商品・保険商品の販売・勧誘・斡旋はしていません。

常に中立・公正な立場から、

合理的な金融リテラシーの普及・啓もうを行っています。

お金と投資の知識教育(金育)は、およそすべての人にとって

必要なものですが、

残念ながら、現在の義務教育のカリキュラムには入っていません。

多くの方が、投資に対して

- 困った勘違い

- 勿体無い行為

を行っています。

長期分散投資であっても、

多くの方が、勘違いをして、損な行動をしているのが現状です。

合理的な金融リテラシーが普及すれば、

結果として、社会が少し明るくなるのではないか? と考え、

行動しています。

小さなところですので、

大したことはできませんが、

これからもコツコツと金融リテラシーの普及・啓もうに努めてまいります。

どうぞよろしくお願いいたします。

_001-1-250x250.jpg "講演相談について")

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")