Contents

個人投資家という職業は日本にはない?

誰しも一度は「個人投資家になってみたいなあ」と思うものではないでしょうか。

そこで本日は、

賢い個人投資家になる方法を考えてみたいと思います。

前半は「個人投資家になる方法」。

後半は「仮に資金が100万円だったら、どうすべきか?」を具体的に考えてみましょう。

・個人投資家になる方法

個人投資家になる方法は、一般的には次のような手順です。

①証券会社を選ぶ

②希望の証券会社に、口座開設書類と資料を請求する

③書類に捺印・記入して返送

④後日、証券会社より、取引に必要な「総合証券口座」とIDやパスワードが発行される

⑤証券口座にお金を入金する

⑥入金したお金で株や投資信託などを売買する

この手順で、誰でも個人投資家になれます。

大切なのは、①の証券会社を選ぶところですね。

個人的な意見を言いますと、オンライン証券が手数料が安くてお勧めです。

また、証券会社は大手であればあるほど、サービスや対応がしっかりしています。

もちろん、経証券会社は大きい方が安心です。

大手であれば、手数料にもそれほど差がないと思われるからです。

(価格競争が働いているのですね)

もちろん、投資の成績は、運用するあなた次第ですから、

基本的にはどこを選んでも同じなのですが。

※仮に証券会社がつぶれても、個人投資家の資金や株式・投資信託などは分別管理してあるので、影響はまずありません。

・個人投資家は、無職と同じ?

さあ、個人投資家になりました(とします)。

ですが、じつは日本には

個人投資家という職業はありません。

もちろん、不動産投資などで

たくさんのマンションやビルを保有している人なら職業が「不動産業」と名乗ることはできます。

でも、一般的な株や投資信託をしている程度の個人投資家は「資産家」とも呼ばれることはありません。

では何か?

答えは、(投資だけで生活をした場合)無職です。

ちょっと残念ですが、世間からは、専業の個人投資家は無職扱いと同様になりがちです。

どうしても、個人投資家を一生の職業にしたい方は、

法人化して、資産運用会社のような形にすると良いかもしれません。

ですが、やはりそれだけですと経営が不安定ですので、

別の実業部門を会社の中で行う方が健全だと思います。

・仕事はやめてはいけない

中には

「今のお仕事をやめて、個人投資家一本で行こう!」

「いきなり投資で500万円以上稼げたから、ゆくゆくは仕事をやめて、投資を極めよう!」

とお思いの方もいらっしゃるかもしれません。

ですが、それはかなり危険な考え方です。

ちょっと↓の図を見てください。

この図は、景気の循環を代表的な経済の波で表現したものです。

細かく覚える必要はありません。

肝心なことは、景気には波がある! ということです。

そして、株や投資信託などの投資商品は、景気の波によって、価格が大きく変動します。

どういうことか?

つまり、投資が数年間、

(運よく)お給料を上回るほど上手く行っても、

それが永遠には続かないのです。

ですから、投資一本で生活をおくるなど、通常の人には不可能なのです。

また、うまくいったのはただの運です。

実力ではありません。

(株価などの未来の値動きは誰にも分からないのです。

もし分かるのなら、年金問題も解決できるでしょうし、

世界一のお金持ちにもなれるでしょう)

投資だけで生活するのは、

かなり無理のあるお話だと思います。

例外として、資金が10億円ほどなどの高額があれば別ですが。

例えば、10億円ほどあれば、

平均/年1%のローリスク・ローリターンの投資をしても、

年収1千万円ですからかなり盤石です。

ですが、私たちにはそれは無理なのです。

ですから、投資で上手く行っても、お仕事は絶対にやめないようにしましょう。

・必ず貯金と投資を併用しましょう

これから投資家になりたい方は、貯蓄と投資を両立させてください。

これは、自転車の前輪と後輪のような存在だからです。

もしも、自転車のタイヤが片一方しかなければすぐに頓挫してしまうでしょう?

あれと同じです。

先ほどの景気の循環・波で少し触れましたが、

投資というものは非常に不安定なものです。

そして、貯蓄は非常に安定しています。

大事なことですが、貯蓄はとても優れた仕組みですが、

それだけではやはりタイヤが片一方しかない状況ですので、遠くへはいけません。

投資と貯蓄の両方のタイヤが必要なのです。

そして、それをスムーズに運転させるあなたの技術が「資産運用」なのです。

・投資のお金は必ず「余裕資金」から!

そして、いくら貯金があるからと言っても、

それを全て投資に回してしまってはいけません。

投資に回すお金は、必ず余裕資金の中から出すようにしましょう。

余裕資金とは、人によって違います。

半年分の生活費を除いた残りのお金だったり

数年後の子供の入学費用を除いたお金だったり

様々です。

もしも、今現在、あまり余裕資金がなくて、

それでも一気に投資でお金を増やしたい!

と思われている方がいらっしゃったら

投資家になるのをしばらく断念するのがお勧めです。

そんな状況で投資をしても、失敗するのが目に見えているからです。

その理由は、私たちの

「儲けたい気持ち」と「経済の循環」は無関係だからです。

・いきなり大金は必ず失敗する?

中には、退職金や相続で受け継いだ大金をお持ちの方もいらっしゃるでしょう。

そして、当面使う予定がない。

そんな時、人はこう考えます。

「お金を遊ばせておくのももったいないから、投資をしよう」

この考え方、正しいのですが、同時にちょっと危険です。

先ほども言いましたが、私たちの「儲けたい気持ち」と「経済の循環」は無関係なのです。

いくらお金が余っていようと、経済の状況(つまり、投資に適している時期かどうか?)は無関係なのです。

お金がある人も、じっくりとまずは今が投資に適しているのかどうかを考えましょう。

(積み立て投資の場合は、いつ始めても特に問題はありません)

まとまったお金を投じる場合は、

最悪の事態に備えた準備と作戦を立てておくことが重要です。

(興味のある方は、金育研究所へご相談下さい)

最悪の事態が起こった後では、できることは限られます。

大切なのは、その前に備えておくことです。

そして、まずは少額で経験と知識を貯めてください。

焦るのは一番いけません。

行動経済学などでも、人は非合理的な行動をするものだという認識があります。

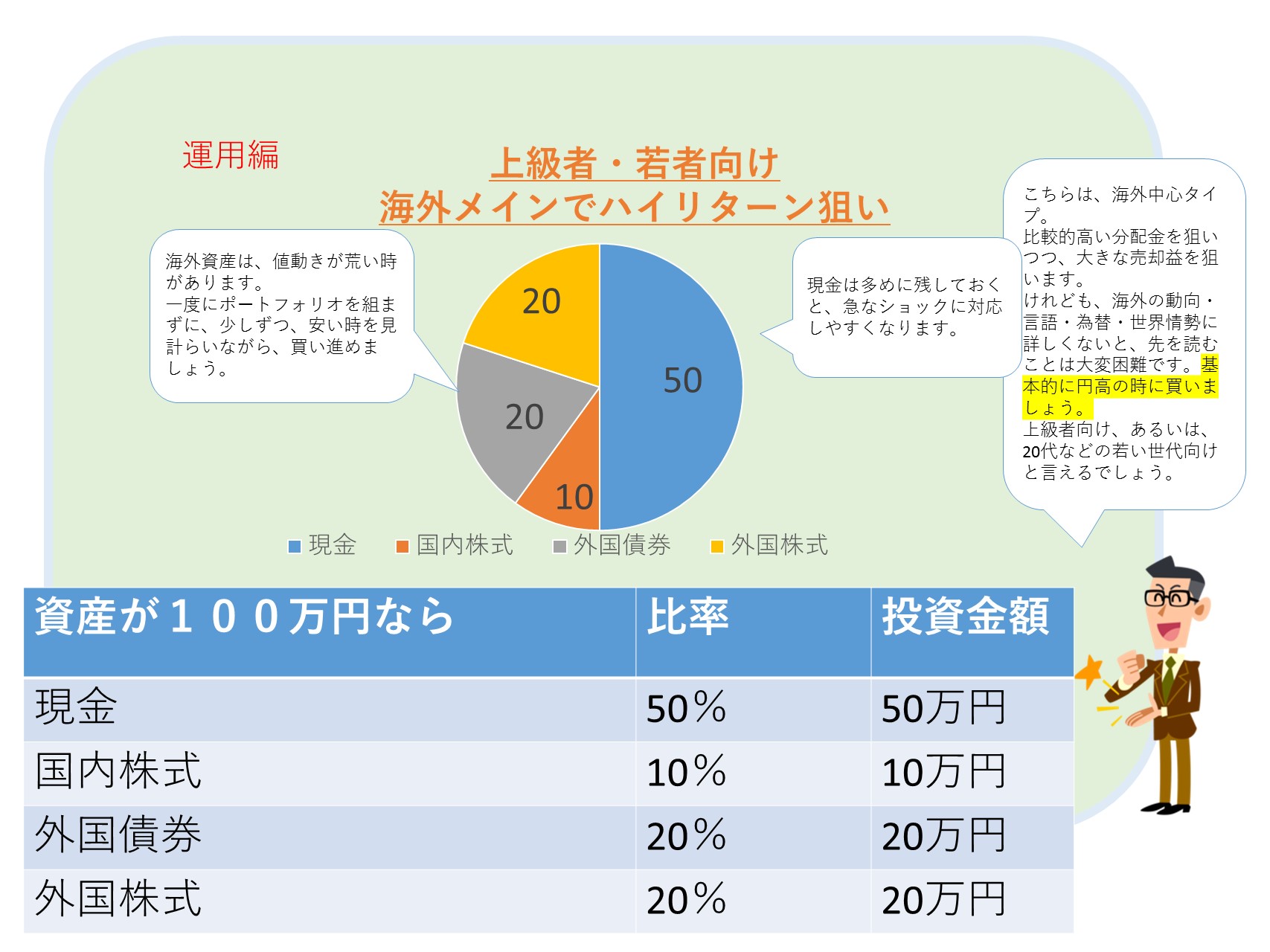

100万円を投資するならどうするべき?

それでは、次に具体的に資産運用をどのように始めてみるのが良いか考えてみましょう。

例として、余裕資金が100万円あるという条件で見てみましょう。

・資金が100万円なら、株式よりも投資信託がお勧めなワケ

まず、資金が100万円の場合は、投資対象が株式ではなくて、

投資信託になる場合が多いです。

なぜでしょうか?

理由は投資対象の分散がしやすいからです。

たとえば、トヨタ自動車の株を買うとなると、50万円程度が必要になってしまいます。

2単位買うと、もう他のは買えません。

これでは、分散投資がほとんどできません。

その点、投資信託なら、1万円前後から買えますので、投資対象を分散しやすくなります。

2017年後半からは証券会社によっては100円から買えるようになりました。

もう「お金がないから投資ができない」時代は終わったのですね。

・株式はかなりの上級者向け

また、株式はかなり値動きが激しいのが特徴です。

数百社、二千社など集めてみると、値動きは景気の流れとほぼ同じように動きますが、

一社ごとに見ると、まったくちぐはぐな動きを見せることも珍しくありません。

つまり、ハイリスク・ハイリターンなのです。

(ハイリスク・ハイリターンがいけないか? というのは、また別のお話です)

先ほど、投資と貯蓄が自転車の両輪だと例えましたが、

資産運用は長く続ける方が有利になりやすくなります。

それは、経済の波に沿えるチャンスが増えるからです。

つまり、長く続けにくい株式投資は、長い目で見ると、個人には不利になることもあるのです。

※投資では、短い期間で行うと、起こってほしくないことが起こりやすくなり、

長期で行うと、思いがけない幸運に巡り合う回数が増えやすくなります。

個別の株式では、思いがけない損失を被ることもあり得ます。

どんな大企業でも安心できません。

もちろん、もろ刃の剣ですから、大きく得をすることもあります。

それも含めて株式投資なのですね。

・投資信託は集合体だから、分かりやすい

一方で投資信託は、簡単に言うと、複数の金融商品が集まったものです。

株式がたくさん入った投資信託の場合は、景気の流れと並行して値動きが動きやすくなります。

つまり、値動きが読みやすく、投資タイミングが分かりやすくなる傾向にあります。

(※だからと言って「何を買っても儲かる」、というわけではありません)

この点でも、株式よりも投資信託の方がリスクが(儲けるリターンも)少ないといえます。

ただ、コストが高いのが投資信託の弱点です。

コストの点をしっかり、理解・対策して望まないとカモになりかねません。

まとめ 個人投資家に大切なこととは?

- 貯金と投資は自転車の両輪、どっちも大切!

- 投資は余裕資金で行うのが鉄則

- 元本が100万円なら、株より投資信託の方が分散投資をしやすい

金育研究所メニュー

投資セミナー

個別相談

個別相談 料金

_001-250x250.jpg "書籍原稿/企画相談")

_001-1-250x250.jpg "講演相談について")

裁定価格理論をわかりやすく")

をわかりやすく図解")