こんにちは。金融教育研究所の佐々木裕平です。

動画です。自動文字起こしを使用していますので、誤字脱字があります。

この動画では、iDeCo・つみたてNISA・企業型確定拠出年金・所得控除のメリット・資産運用シミュレーション・iDeCoの掛け金上限などについて解説しています。

金融教育・資産形成・資産運用・投資に関する講演・執筆のご相談など、お気軽にどうぞ!

講師:佐々木裕平プロフィール 金融教育研究所代表 国家資格:1級ファイナンシャルプランニング技能士(ファイナンシャルプランナー)

1979年、広島県広島市出身。2002年中京大学商学部卒業。「すべての人に 金融リテラシーを」をモットーに、中立・公正な立場での情報発信を心がける。 書籍、記事執筆・各種講演・公開講座などで金融リテラシー(金融教育)の普及啓もう活動に尽力。

書籍・記事執筆などメディアで活動する一方、行動経済学(プロスペクト理論)と金融経済学(現代ポートフォリオ理論)を背景にした講演を行う。また、金融教育研究所代表として、定期的に市民向けの公開講座を開催している。 「入門 お金持ち生活のつくり方」(こう書房)Amazonの全書籍部門にて、全体1位のベストセラーを達成。

「投資信託超入門」はAmazon投資部門にて1位のベストセラーを達成。2021年5月新刊発売「FPの先生! 小学生の私でもわかるように、お金の増やしかた教えてえや」文響社より。

趣味(日課)は論文・書籍を読むこと。 Amazon著者ページ:https://www.amazon.co.jp/%25E4%25BD%2… 講演依頼ドットコムページ https://www.kouenirai.com/profile/8449 FPの先生! 小学生の私でもわかるように、お金の増やしかた教えてえや:文響社 https://www.amazon.co.jp/gp/product/B… 入門 お金持ち生活のつくり方:こう書房 https://www.amazon.co.jp/gp/product/B… 投資信託超入門 金融教育研究所 https://www.amazon.co.jp/gp/product/B… ストレスゼロの絶対貯金:青月社 https://www.amazon.co.jp/gp/product/4… 学校では教えない! お金を増やす授業:ぱる出版 https://www.amazon.co.jp/gp/product/4…

はいこんにちは金融教育研究操作弓兵です

今日はですねこちらを投資の始め方という

ものをですね見ていきたいとおもいます

最初にちょっとだけ自己紹介を失礼致し

ます金融教育研究所の佐々木雄平です

国家資格等一級 fp 技能士というのを

持っておりまして何をやっているのかなと

言いますとですね a

お金のですね金融教育の普及型普及啓蒙

活動をしていますこのようなですね書籍を

出したいですね

このさ縁ですね公園でですねお金の

知識を

皆様にお届けするというのを仕事としてい

ます

で今日はですね資産運用投資の始め方を

ですねまず基本からですね見ていきたいか

なと思います

まず資産運用を始めようと思ったらですね

まずは会社員の方はですね会社に企業が

高く提供し年金が

あればも入っていますしなかったらですね

まぁ自分ご自分で積み立てに聡いデコと

いうものにですねまず入っていただくよう

にして欲しいと思いますまず最初にこの

企業が高く提供し年金って何だろうという

ところからですね見ていきたいかなと思い

ますこの企業が高く提供し年金は何いいか

なぁと言いますと

会社でですね入れるまあ会社がお金を出し

てくれる将来の自分のためはですねえええ

資産運用の精度なんですねぜひこれをです

ね最大でを活用していただくようにして

ほしいなとまず思います

で a

始め方というものは特にないんですね会社

に入っていて会社に自分の会社日中企業型

確定拠出年金があるよという人はですね今

強制的に加入になっておりますのであとは

金融商品を選んで

ほったらかしにするだけという大変お手軽

なものですじゃあそのですね積み立てにさ

トイレ子って何だろうというものですね

これは比較的ですね新しい制度なんですね

今どこで両方入ってる人多分日本でで

100人まだ一人くらいじゃないかなと

思います

あまり知名度がまだ普及してないんですね

でも資産運用するにあたってはですねこの

2つの制度もちろん企業方も大事なんです

がそれ+炭立新里出で来に自分で加入する

ということがですねとっても大事になって

きます

いやその

二つの制度ドーンな特徴があるのかなあ

っていうのですねちょっと見てみたいなと

思います

まず入れ子にはですね3つの特徴があり

ますこの画像はですねええ入れ子のホーム

ページから引用させていただきましたまず

一つ目ですね1番目掛け金が全額所得控除

所得控除というなんか難しいなぁという気

がしますでもこれ簡単に言うとですあなた

の収入の入れ子に回したお金はあなたの

収入からなかったことにしますよ

なかったことってどういうことかというと

税金がかからないようにしちゃいますよ

もうちょっと簡単にと簡単に言うとですね

払いすぎた税金返してあげますよという

ことなんですねこれどのくらい効果がある

のかというのを後で見てみましょう

そして2番目運用益が非課税で再投資され

ます

普通ですね資産運用投資ですね投資をし

ますと

に駅が例えば100万円利益が出る

トラックに20万円ですね国に納めないと

いけないんですね税金として納めないと

いけませんよっていう仕組みになってい

ますでもなんと入れ子でありますと運用中

のですね運用益が非課税で再投資されるん

ですね

なんかよく分からんって感じですけども

この日風で再投資されるということはです

ね複利効果でだんだんお金が大きくなって

いきますよっていうことですね表してい

ますつまりどこでやるよりもお金が早く

大きくなりやすいという良い特徴があり

ます

そして3番目ですね受け取るときも大きな

控除というものがあります何かって言い

ますとこの

受け取るときにですねいろいろ税金が

かかってきたりするんですけどそれに関し

てもちょっとお得にしますよっていう特徴

があります

ここはですね受け取る時を話してまだまだ

おそらくこのご覧になってる方にとっては

ずっと先の話ではないかなと思います

ただじゃい続けとるのかと言いますとこの

いて子っていうものは現在のところですね

原則として60歳以降に受け取ります

おじいちゃんおばあちゃんになっちゃうよ

そうなんです

6今自宅60歳と言うというまだおじい

ちゃんおばあちゃんというこの子

漬け込んではおりませんけれども60歳

以降なんですね

と言いますとがなぜかと言いますと現在

公的年金と呼ばれる仕組みがですね少子

高齢化によってだんだん旦那子先細りに

なっていくだろうねいう風に考えられてい

ます

もちろん破綻はしないんですけれども

だんだん少子高齢化の影響によって

受け取れる金額が減っていくんじゃない

ですかということがですねほぼ確実視され

ていいます

そこでもう一つ年金がいるんじゃないか

っていうので始まったのがこちら入れ子な

んですね別名がもう一つの年金というわけ

なんです

トイこのになっていますので今のところ

原則60歳以降ですがだんだん今後伸びて

いくと思われます65歳や70歳以降まで

できますよっていうふうにで線伸びていき

ます

これは個人にとってはたぶん多くの人に

とってはやったーっていう話になると思い

ます

簡単にがその分長い期間ですねお金を

大きく増やせますよということなんですね

ただ注意点がありますそれは子供の容易に

は使えないんですねだいたいなど

例えば40歳で子供ができた人がいるとし

ますとその方が二十歳になるまで私になっ

た頃

18歳とかでお金が必要にと聞いて

お父さんお母さんが

58歳とかそういうところなんですね58

歳でお金入れここから出そうと思っても

原則60歳からですから引き出せないん

ですね

お金ないよーってなっちゃうんですねなの

で現今のところですね多分将来のそうなん

ですけども子供のですね教育費には多分

使えないので教育費として用意するんだっ

たら後で出てきますすみ縦にいいっていう

ものを

ちょっとですねそれに当て込んでいくと

いう考え方も必要かなと思います

まとめます入れ子には3つの特徴があり

ます

1番目掛け金が全額所得控除金が返ってき

ます税金快適お得ですよ結構帰ってきます

2番目運用益が非課税で再投資できます

普通の税金がかかるところであったら

20%利益からもらうとられていくんです

けどもなんとそれが自分のものになっ

ちゃうやった

3番目受け取るときもですねいいことある

んですけども60歳以降しか受け取れない

よう今のところというところです

そして受け取り方ですねくどんな風に

受け取るかといいますと

1番目知事金として受け取る

一時金というのは何かなーって言いますと

まとめて受け取るということですね

原則として60歳以降70歳までの間で

ガーつん東台1退職金みたいな形でもらえ

ますよということもう一つは年金として

受け取ります go 年以上ま例えば

1000万あったらそれをですね5年以上

20年以下の期間好きなような期間を自分

で選んでですね分割して年金として

受け取っていきますよというものです

3番目これは近畿官によりますけれども

一時ティント年金運と併用して受け取る

こともできます

で運用中はですね送電資産運用なので途中

でですね元今はでここですね元本割れを

起こすことがあります

と聞くとは8打損するな部屋だに投資し

たくない力入れ子なんてしないしない巨

思いがちなんですよそうじゃないんですね

待って欲しいんですね

今後は明日ます少子高齢化の影響で公的

年金が先細り旦那受け1人あたりが

受け取れるお金が減っていくだろうって

考えられています

そういう世界においてはですね

ちょっとリスクを背負いやなことを背負っ

てでも自分の国も段々大きくしていくって

いうことを多くの人が考えないといけない

時代ではないかとも思います

そのリスクティアだなぁリスクってなん

だろうとかいうのはですねぜひ今動画内で

ですねこの子のチャンネル内でですね何度

も何度も行ってますので

興味のある方はディスクってなんだろう

体感型なんだろうポートフォリオの組み方

はどうなの何の選んだらいいのかなって

いうのですね解説していますのでご覧

頂ければと思います

じゃあまずここではですねそんな入れ子の

お金ですね毎月いくら自分で出せるのかと

いうものを見ていきましょう

企業型確定拠出年金っていうの最初みまし

たそれは

企業会社がですねお金を出してくれました

じゃあこの入れ公って誰がお金出すのか

それは

あなたなんですねご自分でお金を出します

入れ子は別名がですね個人形の確定教室

明記

名前がややこし個人が立っていますから

自分であるわけですね確定教室っていうの

は自分が毎月出すお金をあらかじめ決まっ

てますよ

でも受け取れる金額は

運用次第

強いやらない家へちょっとも私です

まだまだまだですねまずいくら出せるのか

見てみましょうそれは人によって違うん

です

なんでしている人によって違うってなんで

そんな違うのよ思うところですがこれは

ですね税金の面でですねええ

なるべく金

平等になるようにということがですね

考えられますまず自営業者の方が一番上の

国防のかぶってるから自分でお店を開いて

ますよというような方ですねその方は

6.8万円ものすごい出せます

上限6.8万まで出せる

すごい出せるんですけどもその分公的年金

から得られるお金がすごい少ないんですね

だから自分の老後のためにもう一つ年金で

ある

入れ子をしっかり入っておきましょうと

いうことですただ多くの人はまだ入って

ないんですこの動画を見られた方は恐らく

いデコなどに興味があると思いますので

ちょっとですね入ってみようかなどうか

なーっていうのはちょっと検討してみては

いかがでしょうか

あとは第2号被保険者いわゆる会社員や

公務員の方などですね

このの方はですね1.2万円から

2.3万円

雑喰多いの一戦2万円出せますよって言う

人が多いですね

そして最後

専業主婦の方ですね好きに2.3万円まで

出せますよっていう風になっております

はいこんな風にですねそれぞれ出せる上限

は違いますができれば

上限額余裕があれば上限額まで音出すよう

にしていただければ

よりですね老後の

生活が安定しやすくなるのではないかなと

思います

もちろん老後の生活はですねお金だけでは

なくて働きがいのある仕事ですとか健康な

体とかですね良好な人間関係という方が

よりより大事になってくると思うんですが

それでもお金は無いよりはあった方が良い

と思いますので早いうちから計画的に資産

形成をすることも大切かなぁと思いますで

は次に積み立てニーサについて見てみたい

と思いますまず最初にですね積み立てニー

サというのはいつでも解約できます

いつでも現金化できるということなんです

ね

先ほどの入れ子は原則としておじいちゃん

おばあちゃんの一歩手前

60代になるまで原則として引き出せ

なかったんですがこの子見立て23いつで

も引き出せます極端話来週現金化すること

ができるという話なんですね

そのため子供さんがですね18歳とかに

なってあ大学の鐘必要だ入学金は必要だ

ってなった時に解約をしてですね現金化

することもできますそのため子育て世代の

教育費の形成にもおすすめです

現在のところですね

学資保険などは0点で4 part か

ですね0.4パートかすごい低い利回りな

んですね

これは日本の景気をよくするために低金利

政策っていうのをやっているのですごい-

てしょうがないんですけども

それでお金を増やすのはちょっと難しいん

ですねなので今の時代はですね積立にさ

などを使って賢くお金を学習を増やしてい

くっていうことも大事な選択肢の一つかな

と思います

でその罪作人さなんですけども

いくら出せるかっていうところみんな共通

なんですね会社員の人も専業主婦の方も

自営業者の人もですね前へ毎年40万円

まで出せます

40万まで出せます

これ簡単にどう月に換算すると

33,333円

だしていけるっていう事なんですね

毎月3万3000円くらい頭とコツコツ

積み立てていくことができますよという

ことです

例えば2022年マグ2021年この表で

いきますと毎月毎年40万円

のバックまでやる金融商品かいましてそれ

です20年間ずーっと非課税で運用できる

んですね

地下でほったらかしにするんですけどもき

風にだんだん増やしていくことが多分

できるだろう

もちろんと中段本ありすることもある

でしょう

というものです

で20年経ったらですねええもうほっとい

ていいです20年経ったらほっといて別の

また次の新しいですね枠でやっていき

もちろん新しいは二は毎年40万ずつ

生まれていきます今年4順番まで使い9

なかったらその枠は余った枠は再利用でき

ませんのでできれば毎年

40万円使い切る33,000までお金を

出してその枠を毎年使い切っていく

っていうことが公にまあを効率的というか

無駄がないかなと思います余裕があれば

ぜひ新作に聡いでこうですね両方最大限の

お金まで子だしていってほしいなと思い

ます

じゃあここでですねちょっと

また多くの方はですね

入れことをつんざく23

やりたいけどあのちょっとまで日前にへ

あんまり魅力的に感じないしそんな

貯金だけでいいんじゃないのでまぁ思う人

もいるかもしれませんじゃあここでですね

ええちょっとシミュレーションしてみ

ましょう

どんな風な未来があるかなというものです

ねここではですねハタチの a さんの

おられます鄭さんは自営業者会社員じゃ

ないんですね自営業者将来の年金が少ない

働き方です公的年金が少ない g ed

自営業者ですその a さんが毎月4万円

のです余裕資金がありますよってします

生活費を払った後で毎月4万円

天是としています

それを積み立て貯金にまわしましたそう

すると

0.01%の利回りしか得られないとここ

ではします

すると60歳の時点でですね1902

10万円ぐらいに

しかならない

30年くらい前ですと前 ae 毎年の

ですね気周りが6万6%とかんってですね

12年間とかでお金が2倍になっていった

んですが現在0.01%ですと

700年とか7000円とか立たないと

ですねなかなかお金が2倍になって行か

ないですねあのー

安全に増やすということを考えていると

じゃあどうするかというと者リスクを

背負って嫌なことちょっとせ被って減るか

もしれないけどへっディスク競ってですね

税金がかかる普通の二証券会社の口座です

住田て投資をしようようってなったとし

ます

そうするとですねここでは平均リターンが

5パーだったよーってします

いわゆる全世界の株式などの期待リターン

ね

そうしますとここでは60歳の2段階で

ですね5100万円に増えましたし産業し

ないのと預貯金と比べるとなざっくり

3000万円くらい大きくなったいい

ヤッター3000万円も増えだぞーじゃ

ないんですねそうじゃないそうじゃなくて

ここでいい下向井やついいな使ってみて

欲しいんですねています

ここでは自営業者の方で上限68000

まであり英子が使えますのでより

お得な入れ子

所得控除がある分だけお得なんですね

入れ子でやりましたよでっ

課税口座のものと全く同じものを買ったと

します

全く同じなんですね成績一緒でも最終的に

ですね63の段階で

6100万円になるんですねなんでかって

いうと税金がかからないんです

さっきのと比べると900万円お得になる

んですね

900万円もオタクすごい

でこの方の場合はですねさらに576万円

の金がもらえるですね税金が戻ってきます

これが所得控除なんですね国が576万円

もくれるんですね

そうすると6100+576万円で計算上

はですね660710万円くらい

なった

めちゃ近だけしておいたら2000万円

だったんですけど元ちょっとお金の置き

場所を変えただけですね a

3倍以上になったよっていうわけですさあ

a さんはですねこのにないを3つの未来

のうちどれがいいかなーっていうのを今の

段階で選ぶことができます

皆様だったらどの未来を選ばれるで

シャープ

台座からですね

私は入れ子や中未確認さずですね金を

大きくする未来の方が良いかなと思います

はいここでちょっと見てみましょう

いで個積み作にさ一般23そしてジュニア

2位さっていうのがありましたがジュニア

兄サービス2023年までで終わりますの

で残念ながらちょっともう使えないわけ

ですね

ねっ

入れ子罪確認さ一般新里位の向こういう

感じですが今後ですね2024年からは

新しいニーサ制度にちょっとちょっとだけ

変わっちゃうって言うですね見通しです

多くの人にとってはですね多分多分使い

やすいのがですね

まず入れ子に全額加入するそして積み立て

にさんにもできるだけ加入し

優子の二刀流でですね

資産形成をしていくことがとても良いので

はないかなと思います

今日はですね投資の始め方というテーマで

お送りをしてきました

もうちょっと踏み込んで言いますと

まあ

オンライン証券会社をですね証券会社の

ホームページの大手がいいんじゃないかな

と思います

続8億れるかわかりませんが大きい方が2

元にくいと思います

優れてもですね英金融仕入れ小屋小さく

リーサのお金はちゃんと別の所に保管して

ありますので

帰ってこない無くなっちゃうということは

ありません

入れ子と積立23の場合はですねオン

ライン証券会社からですね講座を入れこの

講座選択23の口座っていうのを開いて

気軽に始めることができます

延

まだ投資を始めてない人がおられましたら

ですねあっ

最初少額でもいいのでですね最低換金額

から初めて見てですね毎月ちょっとずつ

試しに始めてみるのもよいのではないかと

思いますはいでは今日のですね他の学校は

ここまでです皆様ご清聴いただきまして

ありがとうございましたさようなら

以下、コマーシャルです。

書籍が文響社様より出版中です!

全国の書店などでお買い求めいただけます!

タイトルは

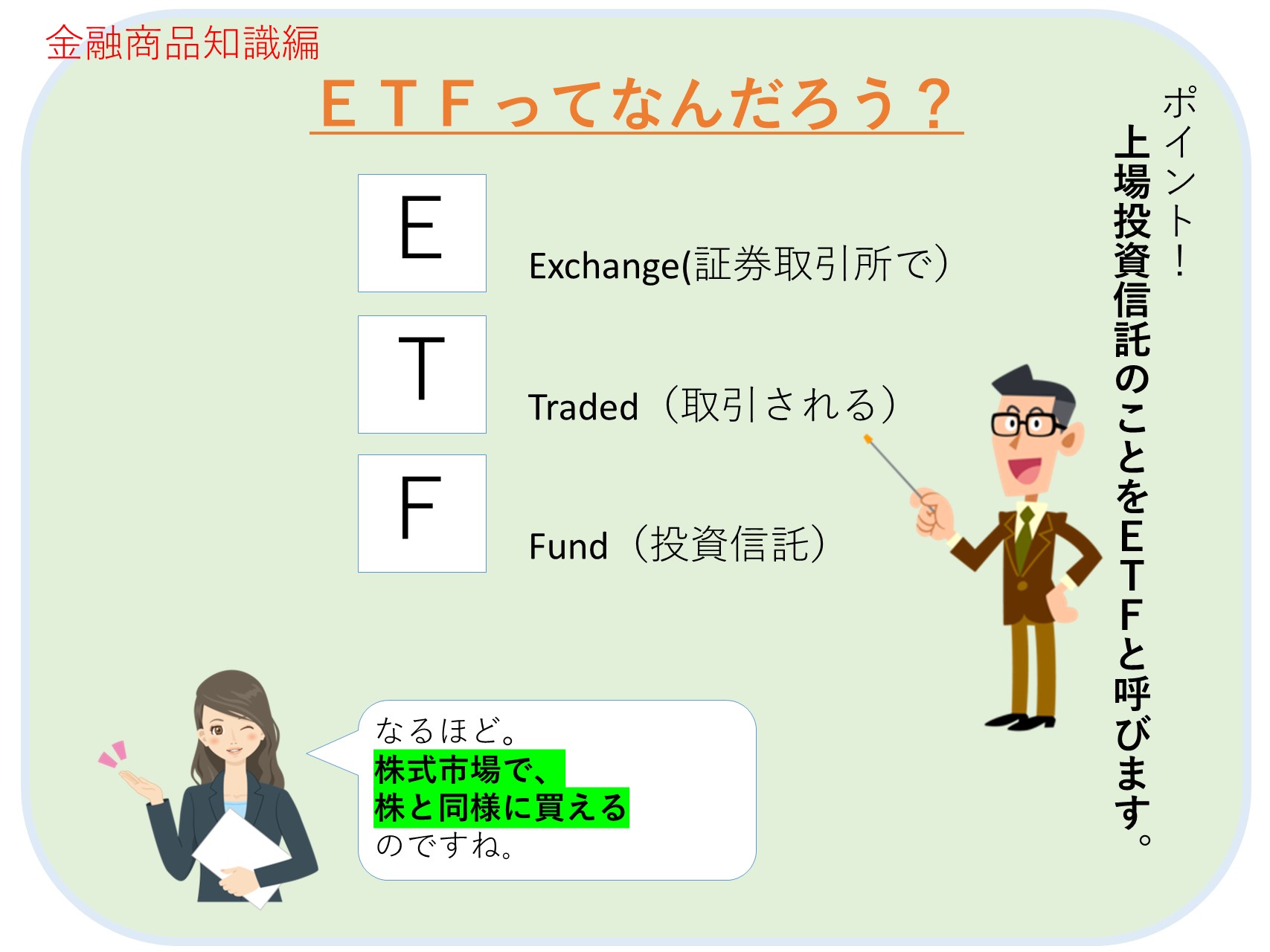

FPの先生!小学生の私でもわかるように、お金の増やしかた教えてえや

です!

小学生の京子ちゃんがゆーへー先生(筆者)と楽しく会話をしながら、お金の増やし方を学んでいきます。

文字通り、小学生でもわかるように解説をしていますので、

多くの人にとって「わかりやすい!」内容となっています。

それではまた。

Visited 20 times, 1 visit(s) today

_001-1-250x250.jpg "講演相談について")

_001-250x250.jpg "書籍原稿/企画相談")

裁定価格理論をわかりやすく")

をわかりやすく図解")